Analizando indicadores - El IPC no es un buen termómetro de la actividad económica

27 de noviembre, 2013

28

Inversión en compañías cotizadas. Interesado en la historia del pensamiento económico y los ciclos económicos.

Inversión en compañías cotizadas. Interesado en la... [+ info]

3º en inB

3º en inB

Recuerdo perfectamente como en la facultad me explicaron al detalle las limitaciones técnicas de algunos indicadores como el PIB o el IPC. El análisis de era lo suficientemente exhaustivo como para entender las limitaciones de medición de estos indicadores que tanto se empleaban en el mundo de la economía. Se comenta a veces el problema que tienen los economistas con la calidad de los datos e indicadores y se trata desde luego de una discusión muy pertinente. Pero no creo que sea ese el principal problema de este tipo de indicadores. Las técnicas de elaboración mejoran y los métodos de recogida de datos se perfeccionan.

Creo sin embargo, que el mayor problema detrás de estas herramientas es de tipo conceptual. Después de haber dado mi opinión sobre lo que significa el PIB, es turno de hablar de otro de esos indicadores clave: el Índice de Precios al Consumo.

El IPC

La Encuesta de Presupuestos Familiares sobre la que se elabora el IPC trata de realizar una estimación de sobre cómo es el reparto del gasto de las familias. De modo que en el IPC, los sectores o productos que más se consumen tienen una importancia mayor. Lo realmente importante sobre el IPC es que es un índice construido sobre los precios de los bienes finales, es decir, los que adquiere el consumidor final. El objetivo del IPC es medir la evolución del “coste de la vida” y por este motivo quedan excluidos conceptos como la vivienda (todos los activos), al considerarse bien de inversión y por tanto que no afecta al coste de la vida. Al construirse sobre los bienes finales o de consumo quedan por tanto excluidos también todos los bienes intermedios (hay índices de precios al por mayor) en el proceso de producción como pueden ser los componentes de un automóvil. Según el INE:

“El Índice de Precios de Consumo, que se publica mensualmente, tiene como objetivo medir la evolución del nivel de precios de los bienes y servicios de consumo adquiridos por los hogares residentes en España […] El gasto de consumo es el flujo monetario que destina el hogar y cada uno de sus miembros al pago de determinados bienes y servicios, con destino al propio hogar o para ser transferidos gratuitamente a otros hogares o instituciones”

El problema del coste de la vida tiene que ver con la larga tradición de inflacionismo en los diversos sistemas monetarios modernos. En algunos casos esta justificación de la inflación tenía como objetivo la bajada de los salarios reales sin reducir los nominales, simplemente depreciando el valor de la moneda.

Ante este escenario, los grupos interesados reaccionaron rápido exigiendo la indexación de los contratos. Se trata de una defensa frente a ciertas políticas inflacionarias. Al tratarse de un acto de defensa, los índices incorporados trataban de ser pragmáticos y por tanto se tenían en cuenta los bienes que los trabajadores compraban, lo que consumían. A los sindicatos el precio de los activos de una compañía no le interesaba demasiado, sino más bien el poder de compra de los trabajadores.

El IPC usado en un ámbito erróneo

Como hemos visto el contexto del IPC y de los índices de precios tiene que ver con un acto de defensa cargado de pragmatismo. Los que perciben ciertas rentas no quieren ser estafados. Sin embargo, la incorporación de este índice al análisis económico me parece una trampa mortal.

Antes de explicar por qué es un grave error considerar al IPC representativo de los precios observemos un ejemplo práctico:

Podríamos concluir después del gráfico que no hay demasiada inflación en España. Normalidad absoluta. Los precios (en realidad sólo los de consumo) crecían a un ritmo del 3%, al 4% algún año, nada comparable con algunas tasas de inflación correspondientes a la época de la peseta. Si el IPC representa la evolución de los precios no hay ninguna anomalía, y como bien decían los principales bancos centrales no había inflación de la que preocuparse. ¿Por qué se iba a preocupar el banco central que está observando el IPC en 2004?

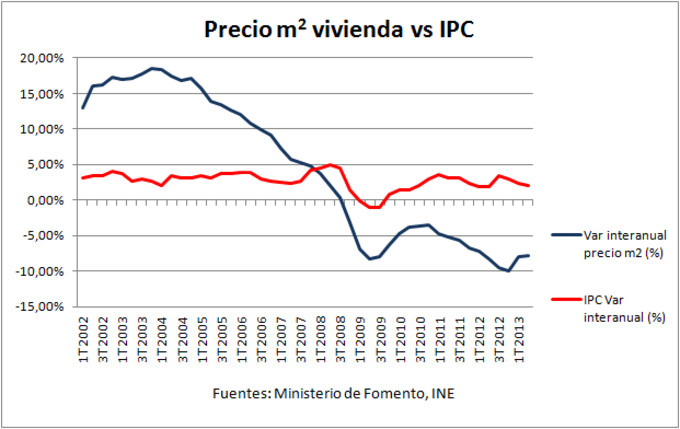

Echemos un vistazo a la evolución del precio de la vivienda, el activo de inversión por excelencia en España.

Desde 2002 hasta 2006 el precio del m2 de la vivienda crecía al 10-15%. Desde el año 2000 hasta el año 2008, el precio de uno de los activos que más pesa en el gasto de los españoles acumuló una subida del 143% y un 100% desde el año 2002. De forma contraria, desde 2008 acumula una caída del 30% mientras que el IPC ha crecido un 7,79%.

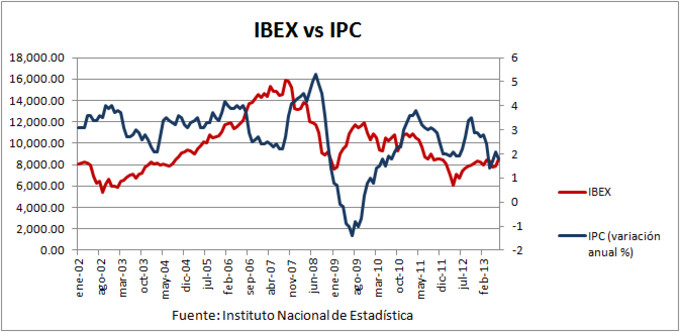

¿Es una cuestión exclusiva de la vivienda? En realidad el precio de los activos tuvo un comportamiento muy diferente al IPC, y que como ya hemos comentado, quedan excluidos del índice. Para comprobarlo basta con echar un vistazo a la evolución de la bolsa desde 2002 hasta 2008. La realidad es que mientras el IPC crecía al 3%, la masa monetaria en España lo hacía a más del 10%.

El IPC está sesgado

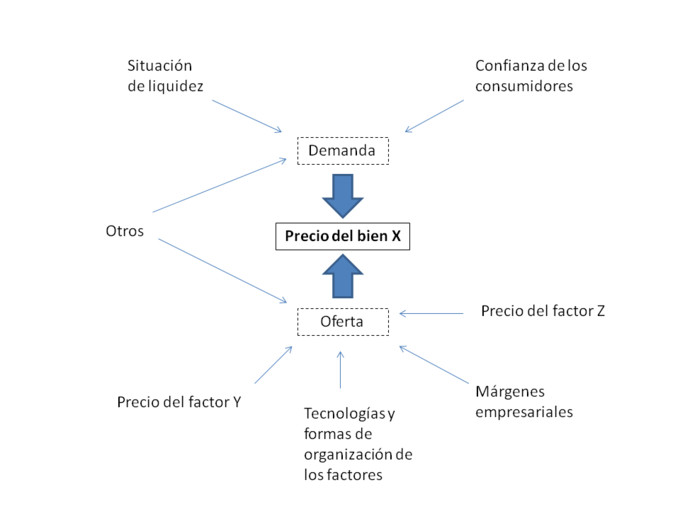

Como ya hemos visto el IPC se propone calcular el “coste de la vida” y está sesgado a propósito: los precios al por mayor y de los activos no importan en este caso (aunque a lo mejor deberían). El IPC está centrándose justo en la parte de la economía menos sensible al ciclo que es el consumo y por tanto está sesgado desde el punto de vista de los precios. Es por eso que no refleja ni la intensidad del ciclo ni adelanta ninguna señal de aviso, es más bien retardado.

Muchos economistas toman el IPC como proxy de los precios pero como hemos visto nada tiene que ver la evolución de unos precios con otros. De hecho, son estas relaciones las que verdaderamente importan, el por qué unos precios suben más que otros, o por qué unos bajan y otros suben. Lo más curioso es que uno de los precios que mejor refleja el ciclo económico (fenómeno que pretendo explicar en otro artículo) está fuera del índice: la vivienda.

Lo peor de todo es que no solo está sesgado como indicador económico sino también como indicador del coste de la vida. Por ejemplo, los españoles se dieron cuenta del encarecimiento de la vida con la entrada en el euro sin que las tasas de inflación fuesen demasiado elevadas. En el fondo, los consumidores también percibían el precio de la vivienda que no estaba incluido en el IPC (en el caso de España) así como cualquier otro activo que tuvieran pensado adquirir. De hecho, la inversión en vivienda o en cualquier otro activo es uno de los “gastos” más importantes de las familias.

Dos aproximaciones a la inflación

De forma tradicional se consideró la inflación como el aumento de la masa monetaria a lo largo del tiempo. Los escolásticos españoles se dieron cuenta ya en el siglo XVI de que la revolución de los precios de la que estaban siendo testigos tenía su origen en la llegada masiva a Europa de la plata americana empujando de forma sostenida los precios al alza. Es por eso que tradicionalmente se denominó inflación al aumento de la cantidad de moneda o masa monetaria.

La concepción moderna de inflación que se estudia en los manuales de macroeconomía se centra exclusivamente en la evolución de los precios, y se le denomina inflación a toda subida de precios, ya sea provocada por una mala cosecha o por un aumento de la masa monetaria.

Lo que provoca confusión según Hayek:

Gran parte de la confusión que reina en todo esto se debe al constante empleo erróneo del término "inflación". En su significado originario y propio designa un aumento excesivo de la cantidad de dinero que normalmente conduce a un aumento de precios. Pero incluso una subida general de los precios, por ejemplo una subida causada por una escasez de géneros alimenticios debida a malas cosechas, no es necesariamente inflación. Ni tampoco podría llamarse inflación en sentido propio a un aumento de los precios determinado por la escasez de petróleo y otras fuentes de energía, que llevaría a una reducción drástica del consumo, a no ser que esta escasez se transformara en un pretexto para aumentar ulteriormente la cantidad de dinero.

F.A Hayek - Campaña contra la inflación keynesiana

¿Cómo resultan ambas aproximaciones al analizar el ciclo?

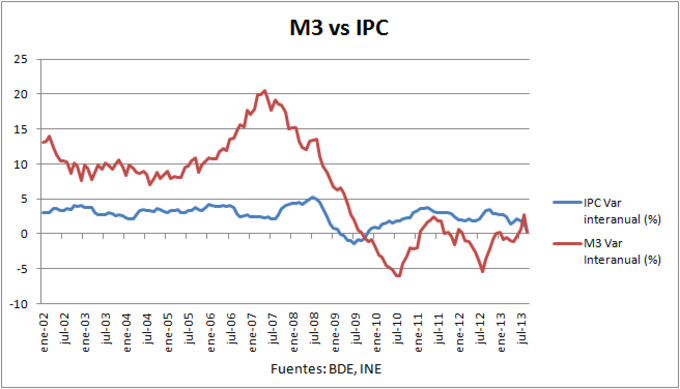

En España, los precios al consumo crecieron al 4% anual y la masa monetaria lo hizo al 15%. En términos acumulativos en el periodo 2002-2008 los precios al consumo crecieron un 21,67% y la M3 (principal agregado monetario) un 91%. Estamos ante tasas positivas del IPC pero que ni de lejos reflejan la intensidad y la falsa sensación de crecimiento que tuvimos en España en ese periodo. De forma contraria, desde julio 2008 hasta julio de 2013 el IPC acumula un crecimiento del 7,79% mientras que la M3 ha descendido, concretamente un 7,66%.

Tras el crash de 2008 el IPC sigue en positivo y por tanto sin dar señal de deterioro hasta (según parece) verano de 2013 a excepción de la clara señal de deflación en 2008, mientras que el agregado monetario M3 señala la profundidad de la recesión que sufre España. Según indica la M3, en España hubo contracción monetaria durante 4 años prácticamente con tímidas señales de recuperación en 2013. Otra observación que se puede obtener es que el IPC señaló recesión en 2008 pero de forma tardía cuando la bolsa ya había empezado a caer de forma importante. Resultados similares se obtienen para el ciclo europeo.

En mi opinión, centrarse en la evolución de un índice de precios (una simple media ponderada) no nos va a decir mucho del ciclo. Como ya expliqué, los precios son afectados por muchas circunstancias muy diversas que no tienen por qué estar relacionadas entre sí.

La mayoría de los ciclos de auge y recesión han sido fundamentalmente fenómenos monetarios y es allí donde hay que buscar las explicaciones. Dado que allí están las causas y que por el contrario los precios son el resultado final, los indicadores monetarios son claros y adelantados, mientras que los indicadores de precios son tardíos y difusos. Un agregado muy útil que señala el deterioro de la liquidez adelantando generalmente los problemas es la M1.

Artículos relacionados:

- Analizando indicadores – El Producto Interior Bruto no es tan bruto

- Llega a España la deflación… y con ella la confusión

- Los indicadores monetarios y la bolsa

- Los tipos de interés y la bolsa

- Una ilustración gráfica de la teoría austriaca del ciclo económico (por Juan Ramón Rallo)

- Encuesta de Presupuestos Familiares (INE)

Este artículo tiene 2 comentarios

El IPC se divulga en los medios como la inflación que tienen los ciudadanos, se compara con las pensiones, los salarios, es usado ex profeso de forma engañosa y nada tiene que ver con la realidad, ya que el IPC tal como nos lo quieren hacer ver dependerá de en qué y de qué forma tengamos nuestros gastos. Quiero decir que el IPC es estrictamente lo que explicas en el artículo pero nada tiene que ver con lo que nos quieren hacer ver con los medios lavacerebros.

¡Saludos y gracias!

¡Saludos y gracias!

A largo plazo converge con la verdadera inflación. Todo el dinero creado se acaba incorporando a los precios al consumo, lo que sucede es que con un desfase temporal importante. Si te fijas en las series, tras 2008 el IPC sigue creciendo mientras la masa monetaria cae y el precio de la vivienda se desploma junto con los activos.

Así que el truco dura poco, el punto que quiero señalar es que los procesos en economía duran tiempo, y si se inyecta dinero en el sistema bancario y este a su vez expande el crédito los primeros precios en subir van a ser los activos, pero posteriormente lo acabarán haciendo los precios al consumo incluso con recesión. Así que malas noticias pero no tan malas. :)

Un saludo.

Así que el truco dura poco, el punto que quiero señalar es que los procesos en economía duran tiempo, y si se inyecta dinero en el sistema bancario y este a su vez expande el crédito los primeros precios en subir van a ser los activos, pero posteriormente lo acabarán haciendo los precios al consumo incluso con recesión. Así que malas noticias pero no tan malas. :)

Un saludo.

Escriba un nuevo comentario

Identifíquese ó regístrese para comentar el artículo.

Lo más leído

Lo más votado

Lo más comentado

Lo más leído

Lo más votado

Lo más comentado

Lo más leído

Lo más votado

Lo más comentado

Únete a inBestia para seguir a tus autores favoritos

Etiquetas destacadas

MetodologíaCartera ValueAnálisis sectorialTecnologíaAnálisis financieroTeoría del cicloHistoriaAnálisis cualitativoCartera TecnológicaCompetenciaFabricantes de vehículosDistribución al por menorTasa de rentabilidadValoración de activoseconomías de escalaPrimGestión del capitalContabilidadIndicadoresFlujos de efectivo