Análisis Energético: Uranio

28 de abril, 2014

818

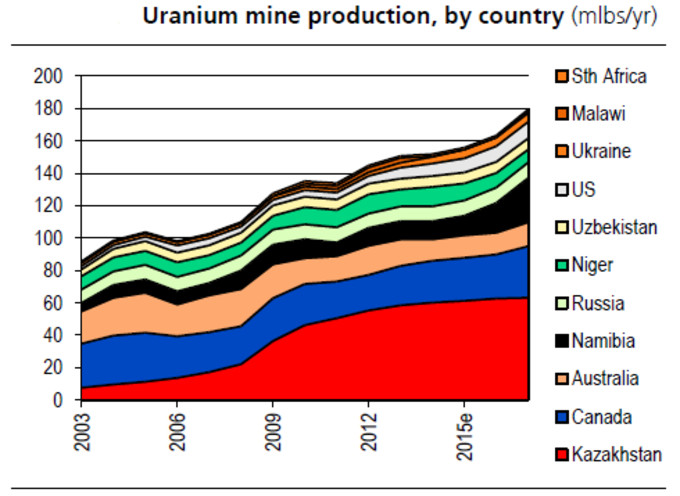

El en artículo de hoy, vamos a repasar la situación global del uranio, un materia prima, que a diferencia de las fuentes de energía comentadas hasta ahora, como el petróleo convencional, el ‘shale oil’, el gas natural, el ‘shale gas’ o el carbón, en el caso del uranio, y a pesar del aumento en los últimos años, la producción mundial ya ha alcanzado su punto máximo, y fue alrededor de 1980. El reciente aumento de la producción en los últimos años, se debe al gran aumento de extracciones mineras en Kazajistán.

A pesar del pico de producción que se produjo en 1980 y que el consumo mundial ha sido mucho mayor a la producción, hasta 2013 se ha podido cerrar el gap debido al acuerdo con Rusia para convertir Uranio altamente enriquecido extraído de antiguas armas nucleares para convertirlo en uranio poco enriquecido para usos energéticos, en el programa “Megatons to megawatts“. En virtud de este programa, Rusia acordó suministrar a Estados Unidos uranio de bajo enriquecimiento (LEU), obtenido a partir de uranio muy enriquecido (UME) que se encuentre por encima de los propósitos de la defensa rusa. Los Estados Unidos estaban de acuerdo para comprar el combustible de uranio poco enriquecido.

El gap existente entre producción y consumo desde la finalización de dicho programa el pasado mes de diciembre, es uno de los argumentos de mayor peso de cara a ver un aumento de precios del uranio en el futuro.

Uno de los mayores problemas de este recurso, es que la minería de uranio es cada vez mas complicada, debido a la baja concentración de mineral en los nuevos proyectos mineros, lo que a su vez aumenta el esfuerzo necesario para la extracción de la misma cantidad de producción.

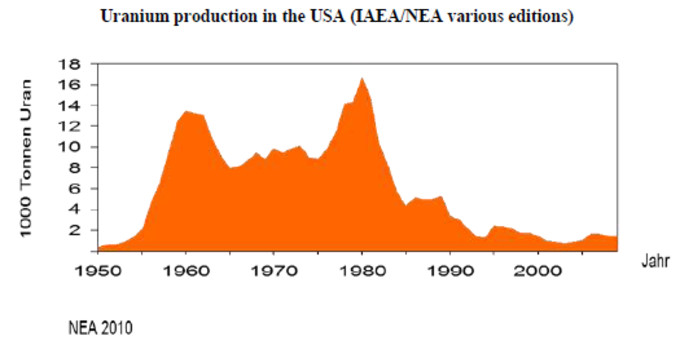

La extracción de uranio en US hoy en día completamente marginal, de unas 1.200 toneladas, lo que representa unas 16 veces menos que su valor máximo cercano a 18.000 toneladas en 1980.

Como consecuencia, la mayoría de los nuevos proyectos están en espera mientras la producción de las minas de edad está disminuyendo. Por lo tanto, podemos pensar que el riesgo de un déficit de suministro de uranio para los reactores nucleares en la década actual es alto.

Su TRE aproximada se sitúa en 10.

Aquí podéis ver un análisis de las perspectivas de futuro del uranio, y aquí otro sobre las posibilidades de inversión:

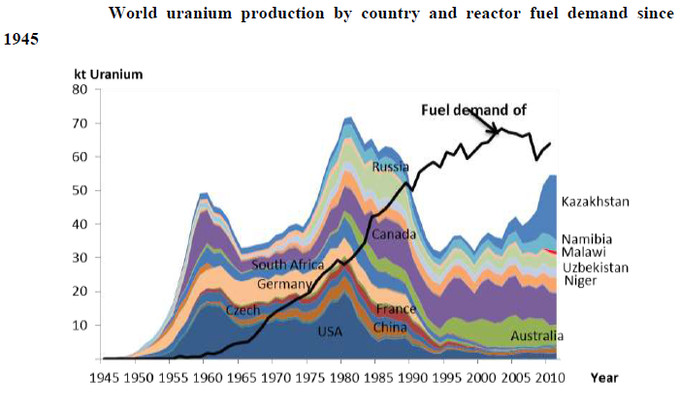

En el siguiente gráfico, podéis ver de forma resumida la evolución de la producción mundial desglosada por países desde 1945, junto con la evolución de la demanda, creando desde los 90, el peligroso gap entra ambas, que persiste en la actualidad, y no se espera que desaparezca.

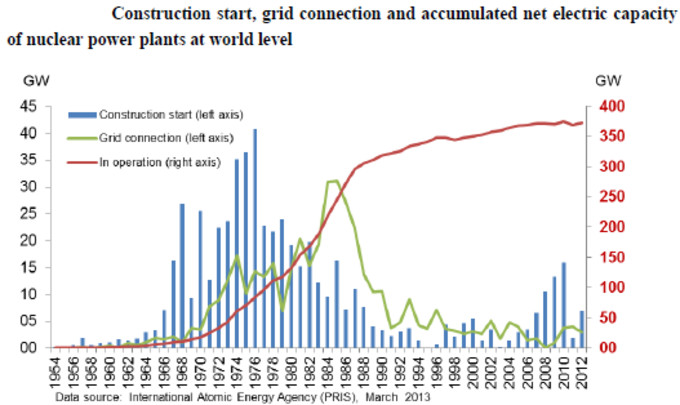

A pesar que la producción no invita a pensar en el uranio como una fuente abundante, la mayoría de países siguen apostando por esta fuente de energía. Y aunque el numero de plantas nucleares en construcción es mucho menor que en los 70 (barras azules), la cantidad de GW totales sigue aumentando (línea roja).

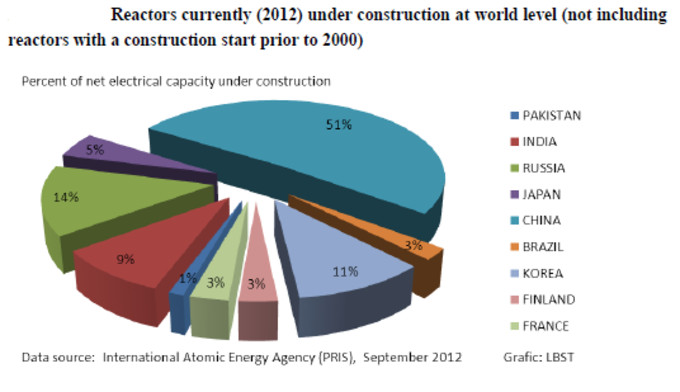

China por si sola copa el 50% de los reactores en construcción. Añadiendo India, Rusia y Japón, representan hasta el 75% de los reactores actualmente en proceso de construcción.

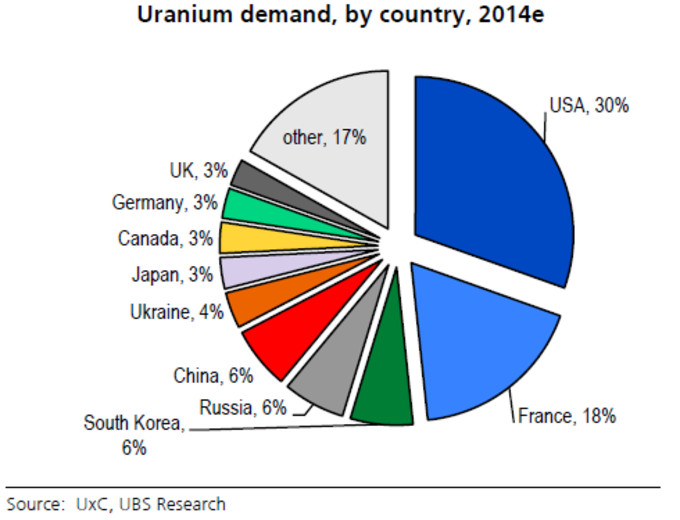

Por parte de la demanda total por países, Estados Unidos siguen siendo el actor principal, con el 30% y Francia con el 18%. Les siguen Corea del Sur, Rusia y China, que aunque están todavía un poco lejos, después de lo visto en el gráfico anterior, podemos pensar en estos 3 países como aspirantes a acaparar una mayor parte del pastel en un futuro no muy lejano.

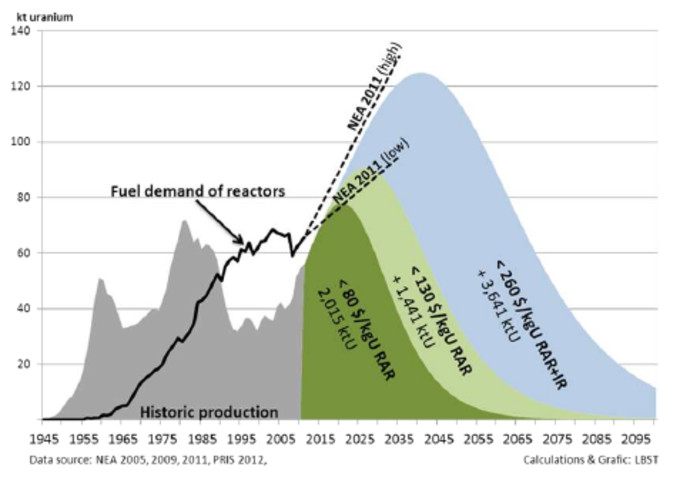

En cuanto a las expectativas de producción de futuro, en el siguiente gráfico podemos ver desgranadas las distintas probabilidades según en nivel de costes de extracción de las reservas y la demanda de nuevos reactores nucleares.

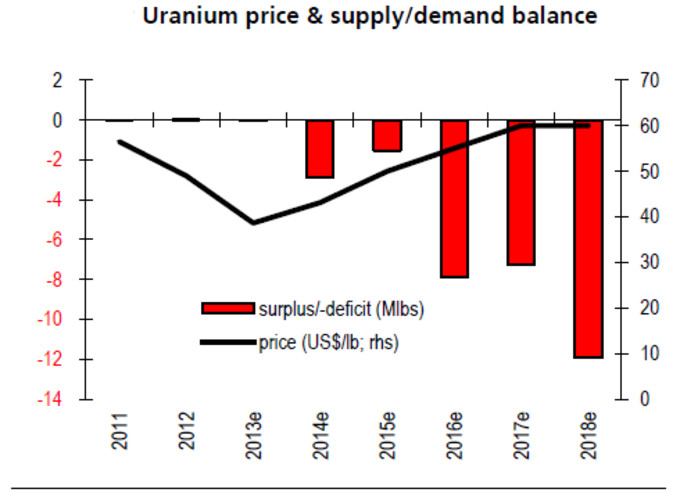

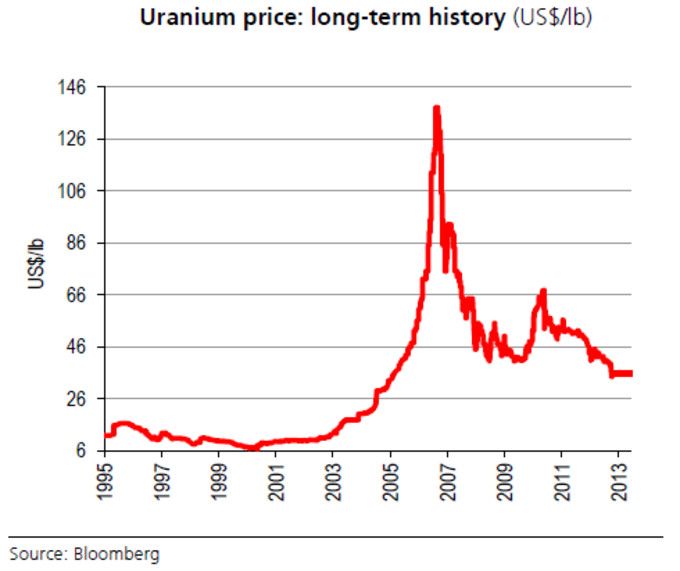

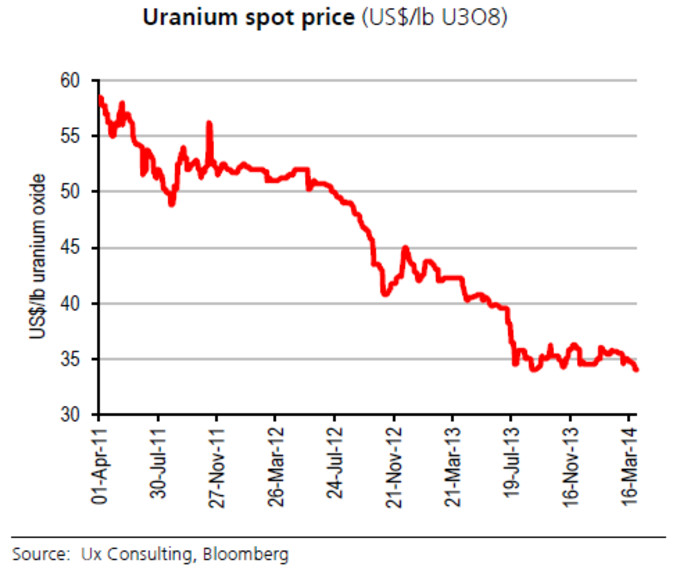

Sobre la evolución de los precios del uranio durante los últimos años, podemos ver como se produjo una gran subida que finalizó en 2008, paralela a las subidas de otras materias primas mineras en las mismas fechas, como el conocidísimo caso del petróleo.

A pesar de que la subida comentada parece haber llevado a los precios del uranio a un nuevo paradigma de rango de precios, en los últimos años la cotización ha ido cayendo lentamente.

No obstante, una vez realizado el análisis fundamental a nivel macro de la situación del uranio, no parece descabellado pensar que en algún momento durante los próximos años podamos ver una vuelta de la cotización hacia los niveles máximos de 2008. Aunque eso dependerá de multitud de circunstancias de difícil predicción, entre los que podemos encontrar el futuro de los proyectos mineros de uranio en Kazajistán, así como en otros emplazamientos mineros importantes, la evolución de los programas energéticos en los países más determinantes como China o US, o la decisión final de Japón respecto a su plan nuclear.

En cualquier caso, al tratarse de una materia prima, la experiencia nos dice que los movimientos una vez se den las condiciones necesarias pueden ser bruscos y rápidos, por lo que habrá que estar atentos.

Una forma de inversión representativa del sector del

uranio seria a través del ETF URA, en el que podemos ver representado la mala

rentabilidad comentada en los últimos tiempos. Actualmente podríamos decir que se encuentra formando una figura de Hombro Caeza Hombro, con un importante incremento en el volumen en la subida de la cabeza. Dicha formación tomaría importancia en el caso que la cotización consiguiera cerrar en un nivel cercano a los $20.

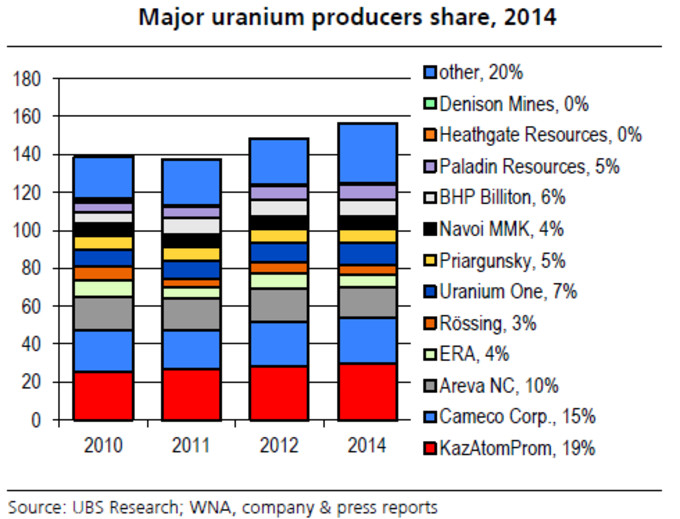

Otra forma de inversión sería a través de las distintas empresas de extracción de esta fuente de energía, muchos de los cuales se encuentran en el ETF comentado. En el gráfico podéis ver el peso productivo de cada una de ellas para este 2014.

Hasta aquí el resumen de la situación global del uranio, una fuente de energía de suma importancia en lo que a generación de electricidad de refiere, y que vemos como se encuentra en una situación de no equilibrio entre oferta y demanda, y que junto con la gran dificultad de aumentar su producción, hace que las probabilidades de ver problemas de subministro a medio plazo aumente por cualquier circunstancia, ya que de momento la demanda parece que no se está acomodando al nuevo escenario que parece estar produciéndose, sino mas bien al contrario, sigue creciendo.

Una vez, hemos hablado de las mayores fuentes de energía fósiles, en el próximo artículo voy a repasar la situación actual de las fuentes de energía renovables, las que están llamadas a ser el referente energético en las próximas décadas.

Si no te quieres perder futuros artículos, sigue mi blog o mi cuenta de Twitter: @antonipedra

Este artículo tiene 8 comentarios

Los fosfatos saharauis que tan hábilmente nos birló Marruecos no veo que aparezcan en ningún gráfico, ¿tan poquita cosa son? (es fosfato de uranio lo que hay allí)

¿Podría ocurrir que yacimientos sin explotar intensivamente como éstos sean guardados, si no en secreto, sí en "el anonimato" por motivos estratégicos?

Enhorabuena por toda la serie de artículos energéticos que llevas publicada, es impresionante. Gracias por compartirla.

¿Podría ocurrir que yacimientos sin explotar intensivamente como éstos sean guardados, si no en secreto, sí en "el anonimato" por motivos estratégicos?

Enhorabuena por toda la serie de artículos energéticos que llevas publicada, es impresionante. Gracias por compartirla.

Hola José Luis

Pues si la versión oficial es que tienen muy poca importancia. Yo personalmente no soy de la opinión que se guarden yacimientos en secreto, ya que precisamente por motivos estratégicos lo que se suele hacer es más bien inflar los datos de yacimientos para que la opinión pública siga tranquila y no dar motivos para un aumento de los precios.

En todo caso un yacimiento ‘secreto’ solo beneficiaria a muy pocos agentes, y en todo caso seria fuera de mercado, manteniendo a todos los demás en el mercado oficial, ligado a la relación oferta-demanda.

Gracias por compartir tus comentarios.

Un saludo.

Pues si la versión oficial es que tienen muy poca importancia. Yo personalmente no soy de la opinión que se guarden yacimientos en secreto, ya que precisamente por motivos estratégicos lo que se suele hacer es más bien inflar los datos de yacimientos para que la opinión pública siga tranquila y no dar motivos para un aumento de los precios.

En todo caso un yacimiento ‘secreto’ solo beneficiaria a muy pocos agentes, y en todo caso seria fuera de mercado, manteniendo a todos los demás en el mercado oficial, ligado a la relación oferta-demanda.

Gracias por compartir tus comentarios.

Un saludo.

01/05/2014 00:29

Yo hace tiempo que sigo CCJ (Cameco). La verdad que parecía que quería romper el 25 pero al final no ha podido un poco como el ETF. Ves algún catalizador a corto que le permita remontar? Esperarías una vuelta a 17?

Muchas gracias,

Muchas gracias,

Hola Miquel,

Lo bueno de Cameco es que en los últimos meses esta teniendo un comportamiento bastante mejor al del URA, a pesar que aquí te arriesgas a tener un riego concreto en una empresa en lugar de diversificar en todo el sector, que siempre resulta mas peligroso si no se conoce en profundidad la empresa en cuestión.

Como catalizador principal básicamente veo que necesitara que el sector empiece a remontar para que efectivamente pueda superar la barrera de los $23 - $25. No obstante no veo descabellada la posibilidad de que vuelva a los $17, teniendo en cuenta la flaqueza actual del sector minero de uranio así como del mismo URA.

Espero que la respuesta te sirva de ayuda. Gracias por tus comentarios.

Saludos.

Lo bueno de Cameco es que en los últimos meses esta teniendo un comportamiento bastante mejor al del URA, a pesar que aquí te arriesgas a tener un riego concreto en una empresa en lugar de diversificar en todo el sector, que siempre resulta mas peligroso si no se conoce en profundidad la empresa en cuestión.

Como catalizador principal básicamente veo que necesitara que el sector empiece a remontar para que efectivamente pueda superar la barrera de los $23 - $25. No obstante no veo descabellada la posibilidad de que vuelva a los $17, teniendo en cuenta la flaqueza actual del sector minero de uranio así como del mismo URA.

Espero que la respuesta te sirva de ayuda. Gracias por tus comentarios.

Saludos.

01/05/2014 00:29

Apreciado Sr. Pedra Niño:

En mi humilde opinión, los fundamentales del Uranio son excepcionales...

* En la actualidad existen 438 centrales nucleares operativas en todo el Mundo, hay 71 centrales en construcción y se proyectan otros 495 nuevas centrales. Y una central nuclear nueva necesita tres veces más Uranio que una central en funcionamiento.

* Las posibilidades de revalorización del Uranio son casi infinitas, ya que su coste, una vez enriquecido, supone únicamente el 12% del total. Esto quiere decir que aunque el Uranio cuadruplicara su precio, alcanzando los máximos históricos del día 18 de Junio de 2.007 en los 136.22 USD, el coste de la generación eléctrica de origen nuclear apenas se vería afectado.

* La principal ventaja del Uranio como combustible nuclear es que tan sólo 5 gramos producen la misma electricidad que 810 kilos de carbón, 585 litros de petróleo ó 480 metros cúbicos de gas natural.

* Actualmente el 63% de la producción mundial proviene únicamente de 10 minas, con el riesgo que ésto supone en el caso de que hubiera algún problema en alguna de éstas minas, y los diez principales productores de Uranio acaparan un 87% de la producción mundial.

Con todo ello, he decidido tomar posiciones en el GlobalX Uranium ETF, con una vocación de permanencia estable, un horizonte temporal de muy largo plazo, y como complemento para mi jubilación, hacia el año 2.030.

Sin embargo, me asaltan dos dudas que espero y deseo Usted pueda resolver:

1º) ¿Puedo entrar ya, a los precios actuales, ó quizás mejor esperar por si se vuelven a ver los mínimos históricos marcados en Octubre de 2.013, sobre los 13.85 USD?

2º) En caso de que Usted fuese partidario de esperar por si perdiese ésos mínimos históricos, con lo que entraríamos en caída libre... ¿Hasta que niveles podría caer?

Muchísimas gracias anticipadas.

Un abrazo.

En mi humilde opinión, los fundamentales del Uranio son excepcionales...

* En la actualidad existen 438 centrales nucleares operativas en todo el Mundo, hay 71 centrales en construcción y se proyectan otros 495 nuevas centrales. Y una central nuclear nueva necesita tres veces más Uranio que una central en funcionamiento.

* Las posibilidades de revalorización del Uranio son casi infinitas, ya que su coste, una vez enriquecido, supone únicamente el 12% del total. Esto quiere decir que aunque el Uranio cuadruplicara su precio, alcanzando los máximos históricos del día 18 de Junio de 2.007 en los 136.22 USD, el coste de la generación eléctrica de origen nuclear apenas se vería afectado.

* La principal ventaja del Uranio como combustible nuclear es que tan sólo 5 gramos producen la misma electricidad que 810 kilos de carbón, 585 litros de petróleo ó 480 metros cúbicos de gas natural.

* Actualmente el 63% de la producción mundial proviene únicamente de 10 minas, con el riesgo que ésto supone en el caso de que hubiera algún problema en alguna de éstas minas, y los diez principales productores de Uranio acaparan un 87% de la producción mundial.

Con todo ello, he decidido tomar posiciones en el GlobalX Uranium ETF, con una vocación de permanencia estable, un horizonte temporal de muy largo plazo, y como complemento para mi jubilación, hacia el año 2.030.

Sin embargo, me asaltan dos dudas que espero y deseo Usted pueda resolver:

1º) ¿Puedo entrar ya, a los precios actuales, ó quizás mejor esperar por si se vuelven a ver los mínimos históricos marcados en Octubre de 2.013, sobre los 13.85 USD?

2º) En caso de que Usted fuese partidario de esperar por si perdiese ésos mínimos históricos, con lo que entraríamos en caída libre... ¿Hasta que niveles podría caer?

Muchísimas gracias anticipadas.

Un abrazo.

07/09/2014 00:24

Hola Carmen,

Veo que tienes el tema de la inversión del uranio muy claro, y que has investigado a fondo.

La información que comentas va en línea con mi análisis, y estoy totalmente de acuerdo con los puntos expuestos.

Sobre tus preguntas, mientras escribo tu respuesta, el precio del ETF esta rozando los mínimos históricos que comentas. Al ser el uranio un activo cuya cotización es muy diferente a la de las otras materias primas, es muy complicado intentar poner un precio objetivo a una rotura bajista.

En todo caso al tener un horizonte temporal tan largo, te recomendaría esperar sin prisa mientras el precio caiga, y empezar a tomar alguna posición en caso que la cotización se estabilice o intente realizar una figura de suelo.

Al tener un horizonte temporal como el tuyo, y entrar por fundamentales, si que te recomendaría que hicieras tu inversión en diferentes entradas y no todas de golpe, así además es más fácil conseguir un buen precio medio, sin la presión de acertar el punto de entrada exacto.

Gracias por tu comentario y por los datos aportados. Espero haber podido ayudarte con tus dudas.

Un saludo.

Veo que tienes el tema de la inversión del uranio muy claro, y que has investigado a fondo.

La información que comentas va en línea con mi análisis, y estoy totalmente de acuerdo con los puntos expuestos.

Sobre tus preguntas, mientras escribo tu respuesta, el precio del ETF esta rozando los mínimos históricos que comentas. Al ser el uranio un activo cuya cotización es muy diferente a la de las otras materias primas, es muy complicado intentar poner un precio objetivo a una rotura bajista.

En todo caso al tener un horizonte temporal tan largo, te recomendaría esperar sin prisa mientras el precio caiga, y empezar a tomar alguna posición en caso que la cotización se estabilice o intente realizar una figura de suelo.

Al tener un horizonte temporal como el tuyo, y entrar por fundamentales, si que te recomendaría que hicieras tu inversión en diferentes entradas y no todas de golpe, así además es más fácil conseguir un buen precio medio, sin la presión de acertar el punto de entrada exacto.

Gracias por tu comentario y por los datos aportados. Espero haber podido ayudarte con tus dudas.

Un saludo.

15/09/2014 23:47

Muchísimas gracias, eres muy amable.

Voy a escribir un Blog en inBestia sobre los fundamentales del Uranio, aportando todo tipo de documentación actual. Espero que te guste. Saludos, y te reitero mi agradecimiento.

Voy a escribir un Blog en inBestia sobre los fundamentales del Uranio, aportando todo tipo de documentación actual. Espero que te guste. Saludos, y te reitero mi agradecimiento.

16/09/2014 09:10

Me parece una idea muy interesante, que seguro será de gran utilidad para muchos de nosotros.

Muchos ánimos ¡!

Muchos ánimos ¡!

Escriba un nuevo comentario

Identifíquese ó regístrese para comentar el artículo.