Este miércoles 12 de marzo Altia ha publicado un avance de sus resultados anuales de 2013.

Hay un acontecimiento que distorsiona la comparación de estos resultados con los de 2012 y es la compra de Exis.

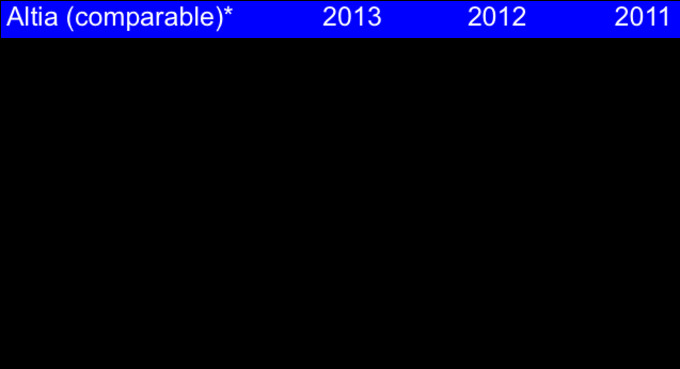

Las cifras comparables (sin incorporar Exis) son las siguientes:

Vemos un crecimiento en ventas del 23% que no está nada mal. Luego vemos que el EBITDA y el Beneficio Neto no crecen tanto como las ventas, lo que significa una reducción de márgenes. Esta reducción de márgenes viene por una mayor competencia en precios y tarifas en el sector y por las inversiones realizadas por el grupo en lo que se refiere por ejemplo a la integración de Exis y a proyectos de I+D+i.

Las cifras del grupo consolidado (incorporando Exis) son las siguientes:

El crecimiento de las ventas es del 60%. En términos de EBITDA crece un 18% y el Beneficio Neto lo hace un 20%. Por lo tanto, aquí también vemos una reducción de márgenes. El margen EBTIDA cae del 16% al 12% y el margen neto cae del 9% al 7%. Lo bueno de esto es que una vez integrada Exis en el grupo, se espera que los márgenes mejoren y por lo tanto que la empresa gane rentabilidad con el crecimiento.

Con esto de fondo, Altia me parece una gran empresa donde estar sobre todo a los precios actuales. Voy a esperar a ver el nuevo plan de negocio que van a presentar dentro de poco para ver qué cifras esperan para 2014 y 2015. De todas formas, a los precios actuales, con la acción por el entorno de los 7 euros, el PER de 2014 yo creo que podría situarse por el entorno de 12x y el de 2015 en 10x y creo que soy conservador con las cifras que estoy estimando.

Yo estoy dentro desde finales de febrero cuando hice mi primera compra. Luego incrementé mi posición a principios de marzo. Además de la solidez de su crecimiento y de pensar que lo va a seguir haciendo bien en los próximos años, me gusta que es una empresa que no está muy endeudada y que en principio se espera que la deuda financiera neta vaya cayendo en los próximos años.

Para terminar, voy a destacar algunos puntos sobre Altia:

- Altia desarrolla su actividad en el campo de la consultoría en Tecnologías de la Información y Comunicaciones (TIC).

- Tienen un modelo de negocio basado en varias líneas de negocio siendo la más importante la de “Outsourcing y mantenimiento”.

- Debutó en el MAB el 1 de diciembre de 2010 a 2,72 euros (18,7 mill. € de capitalización).

- Desde la compañía se definen como un modelo austero e innovador y con una estructura plana. Es un negocio de crecimientos constantes sin saltos.

- Es una empresa de servicios no de productos. Si bien, cuentan con dos productos nuevos, Mercurio y Sector Hotelero.

- Adquirieron el Data Center a Vodafone y tiene una ocupación del 50%. Es decir, que pueden crecer por esta vía bastante.

- Tienen un plan de negocio a dos años sin grandes crecimientos aunque creen que lo mejorarán.

- No necesitan grandes inversiones para poder crecer.

- La producción está centrada en Galicia, lo que les permite competir atractivamente en costes con la competencia.

- Como grandes competidores están Indra, Accenture, informática del Corte Inglés y Everis. Luego están varias empresas pequeñas dentro del sector.

- Buscan clientes en grandes empresas como por ejemplo Inditex, fabricantes de coches, Vodafone o Telefónica.

- El peso de las Administraciones Públicas ha bajado muchísimo en los dos últimos años sin dejar de crecer la compañía. Ahora las AAPP supondrán un 28% sobre el total del negocio.

- Muy importante fue la compra de Exis en 2013. Ha sido una adquisición muy positiva por varios motivos: complemento territorial (entran en Madrid de manera relevante), clientes nuevos e importantes (Banco de España, Banco Popular, Repsol, Iberia) y con una base imponible negativa.

- Se empiezan a abrir al negocio internacional. En principio ven oportunidades en Europa y América aunque todavía no han concretado nada importante. Además piensan que todavía pueden crecer mucho en España y por lo tanto solo aceptarán proyectos internacionales muy atractivos si surgen. Es decir, no van a buscar muy activamente por ahora negocio fuera de España.