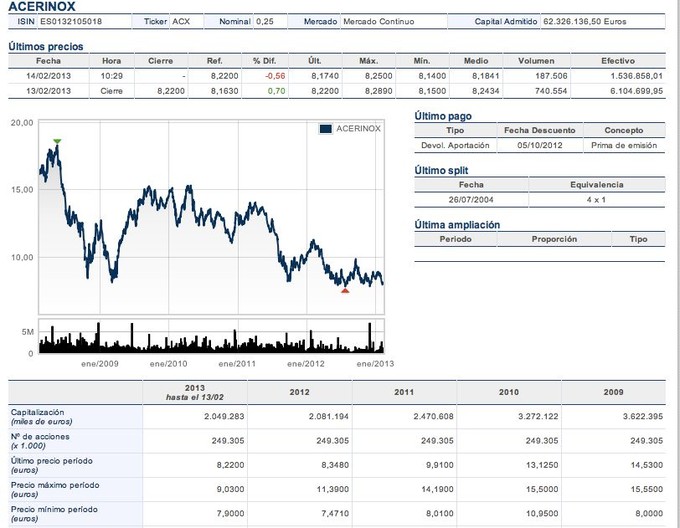

Los

inversores en valor están esperando a que Acerinox presente el desglose de sus

cuentas consolidadas del año 2012 pues toda la rentabilidad financiera y su

solvencia quedó intrínsecamente vinculada a una sola decisión productiva tal y

como quedó más que demostrado en las cuentas del tercer trimestre. ¿Puede la

acerera soportar la subida del níquel?, ¿Está preparada para un eventual fallo

operativo? Y, por último, ¿qué nos anticipa el análisis fundamental mientras

esperamos las cuentas desglosadas?

El día 19 de diciembre la acerera nos

sorprendía depositando la siguiente nota de

prensa: “Las

condiciones del mercado de los aceros inoxidables están siendo peor de lo

esperado, lo que nos hace prever un resultado del cuarto trimestre similar al

del tercero que lleve al conjunto del ejercicio a ligeras pérdidas. El Consejo

de Administración ha acordado sustituir los dividendos a cuenta de enero y

abril, así como el complementario de julio, por un único pago que propondrá la

Junta General de Accionistas para ser distribuido en el mes de julio”. La

sorpresa no venía por la necesidad de reserva del dividendo, sino que la sorpresa

venía provocada por un mal planteamiento operativo que tiene mucho que ver con

una mala labor del departamento de research

interno no previendo la subida del níquel.

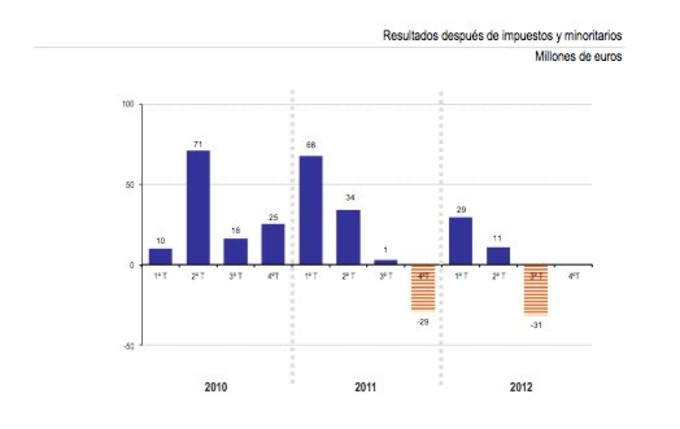

1. Problemas

en la cuenta de resultados:

Como primer punto a analizar, debemos mirar

al evolución durante la crisis de sus beneficios:

Como podemos observar, tanto el cuarto trimestre del ejercicio anterior como el tercer trimestre de 2012 han sido

nefastos para Acerinox. En concreto, el tercer trimestre de 2012 el EBITDA fue

de 174,6 millones de euros, lo que supone sólo un 55% del EBITDA alcanzado en

la misma fecha del 2011, es decir, una reducción del 45% que ya ponía en alerta

y confirmaba las malas sensaciones de los inversores. Es más, si le quitamos el

gran reparto que hace a empresas del grupo Acerinox a través de minoritarios

(impulsados a su vez por malos resultados) y el pago de impuestos, el beneficio

acumulado a septiembre sólo llegaba a 8,7 millones de euros.

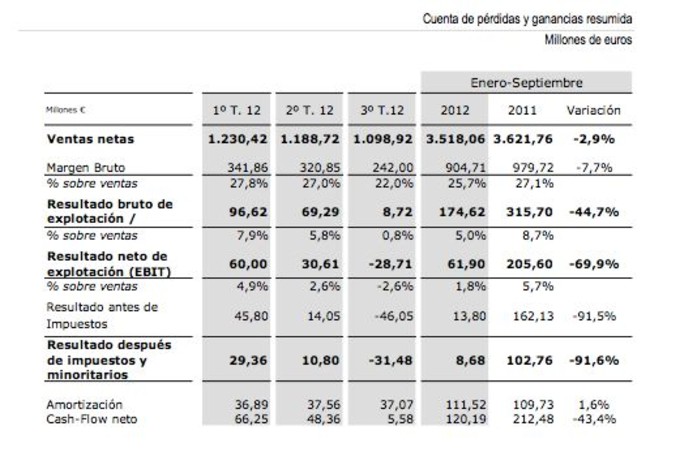

Desde el lado financiero, hay que aplaudir a

Acerinox una buena planificación. Viendo cómo, desde el lado operativo y de

control de costes, las noticias iban a ser terribles, se decidió aumentar la

liquidez de la sociedad. Para ello, se procedió a desinvertir en necesidades

operativas de financiación, a través de una venta de circulante y ejecución de

derechos de crédito (o venta de los mismos) por valor de 203 millones de euros.

Además, se procede a un ajuste de valor de las existencias, lo que (a nivel de

contabilidad interna) supone dotar un deterioro de valor que, como bien saben

los analistas, no tiene nada de negativo a la hora del análisis del flujo de

caja, todo lo contrario. Si bien, el ajuste de valor atendiendo al criterio de

valor neto de adquisición fue de sólo 21,8 millones de euros.

Sin embargo, la fortaleza de la acerera

todavía no se había visto en problemas. Si bien su caída era brutal, tal vez

histórica, para lo que siempre se ha conocido como “la acerera más eficiente

del mundo”, todavía mantenía beneficios, incluso después de minoritarios (con una

caída en Acerinox Europa notable) y, por ello, la comunicación a la CNMV que

encabeza este artículo de diciembre de 2012 ha sido del todo sorprendente.

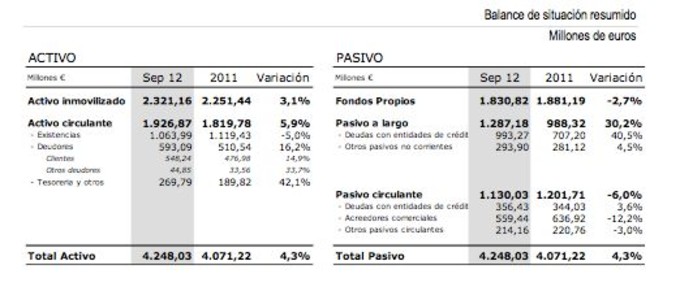

Respecto del balance, los comentarios que

podemos resaltar es que la inversión en circulante, muy potente, por el

proyecto asiático de principios de año ya se está diluyendo en sus cuentas

anuales debido a la ejecución de derechos de crédito y a la actualización del

valor de las existencias. El aumento en más de un 30% del pasivo a largo tuvo

preocupados a los mercados en alguna sesión, si bien la acerera se defendió

diciendo que, de sus líneas de crédito, un 43% se encuentran disponibles para

solucionar un potencial problema de liquidez.

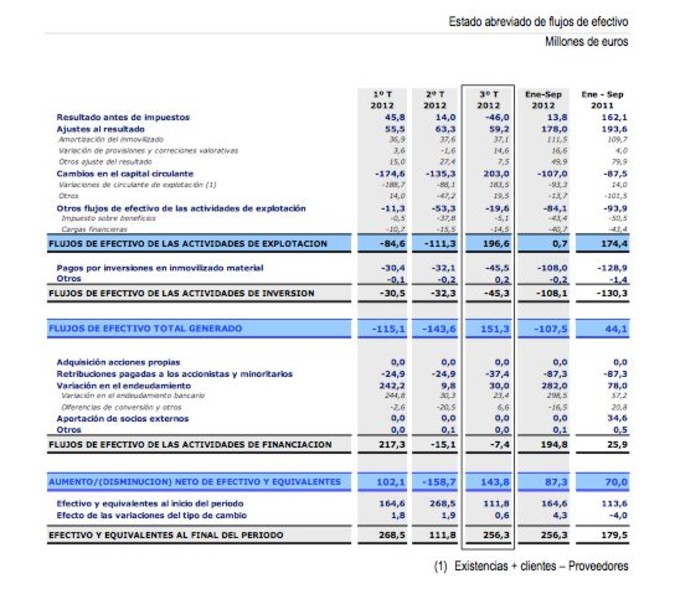

Si procedemos a analizar con mayor detalle

sus Cash Flows vemos que, respecto de la desinversión en circulante, el

esfuerzo que ha realizado Acerinox es notorio y lo podemos observar según

sigue:

En suma, todo nos indica que el departamento

financiero de Acerinox estuvo durante el tercer trimestre de 2012 preparando el

terreno para un “buen tortazo” durante el cuarto trimestre de 2012. Pero, ¿no

se podía haber hecho nada a nivel operativo? ¿Qué es lo que más ha afectado a

esta entidad?

2. Un

problema del departamento de research

interno:

Ya durante el primer trimestre de 2012 la

sociedad comenzó a vislumbrar el problema de sus costes. Durante marzo los

costes de las aleaciones comenzaron a aumentar y la sociedad lo achacó a una

reducción de las reservas a nivel global de las mismas. Para Acerinox, “las existencias en todos los

mercados estaban en niveles bajos lo que favorecerá una reactivación de la

demanda una vez se aclaren las incertidumbres financieras y económicas”.

Mientras observaba la relativa escasez de materias primas, apostaba todavía con

más fuerza por su línea asiática, en concreto, con la fábrica Bahru Stainless.

La Fase II de la producción y de la construcción esperaba, el consejo de

administración, ponerla en marcha durante el primer trimestre de este 2013.

Es decir, a nivel operativo la compañía estaba,

literalmente, siendo asfixiada por la elevación de los precios de las materias

primas (achacada, según sus analistas económicos, a una relativa escasez) y

expectante a que su proyecto de Bahru Stainless tuviera una fortaleza tal que

contrarrestase este aumento de costes de producción, sin embargo, ¿qué ha

pasado exactamente con las materias primas?

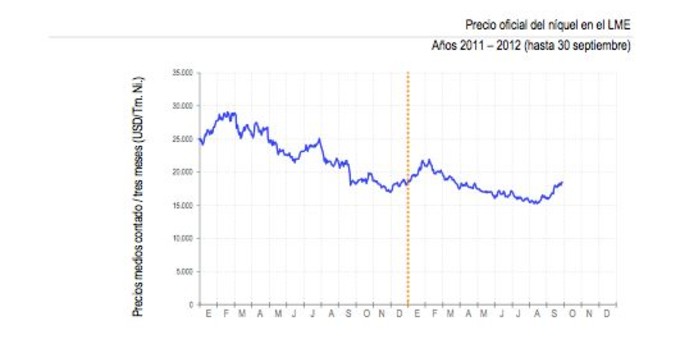

Lamentablemente, sus analistas de research habían cometido un gran error.

El precio del níquel comenzó a subir, de nuevo, como la espuma en verano de

2012. Todo ello acompañado de una escasa demanda y sin que, precisamente, las

reservas globales de níquel sufrieran una relativa escasez. ¿Cómo pudo pasar

esto? ¿No era predecible?

Para Acerinox, lo que marcaba la pauta en

Europa era una caída del consumo del 3%, tensiones existentes en el mercado

europeo debido al incremento de importaciones asiáticas y el proceso de

consolidación de fabricantes importadores. Empero, no se fijó en las variables

monetarias. Como demostró con

paciencia Gabriel Colominas hace meses, no era un problema de oferta y demanda

anclado a macromagnitudes como el consumo el que regía los precios de las

materias primas, sino que era un problema de política montetaria. Los excesos

monetarios y las flexibilizaciones constantes que venían desde la Fed y desde

el BCE han acabado por estimular unos precios de las materias primas mucho más

de lo que era presumible atendiendo a variables de la economía real. Este error

que cometió Acerinox – y obviamente la no constitución de opciones o futuros

con los que cubrirse de las fluctuaciones que, a la baja, no sería rentable y

sabemos que no los tiene al no figurar en sus estados financieros y porque sino

no prestaría tanto interés a la variación del níquel – son, en consecuencia,

graves errores del departamento de análisis económico que deben estudiarse

desde el centro de decisiones de gobierno corporativo de la acerera.

3. La

gran apuesta de Acerinox

Tras la pésima planificación y los grandes

temores que envuelven a la industria para los resultados del año 2012, se

reserva un último as en la manga. El proyecto ya comentado en Asia constituye

la gran esperanza de Acerinox para recuperar el terreno perdido, posicionarse

estratégicamente y establecer una primera ventaja competitiva en Asia y,

finalmente, obtener una gran rentabilidad de la inversión. Empero, es su última

carta, una apuesta arriesgada de la que depende el futuro de la compañía. Si

bien es cierto que el proyecto carece de riesgos operativos, la no

diversificación del futuro de la compañía es, del todo, una irresponsabilidad y

generadora de incertidumbre.

La Fase I de Bahru Stainless llegó, a 30 de

septiembre, a una producción de 40.695 toneladas de laminación en frío y había

surtido acero a más de 150 clientes en 12 países distintos. Además, hace poco

se vio el primer fruto de la buena posición estratégica de la factoría. En esta nota de prensa

publicada,

conocíamos que Acerinox suministrará redondo corrugado de acero inoxidable y

otros productos para la construcción de un puente entre Hong Kong y Macao, por

importe de 15 millones de dólares, en una operación enmarcada dentro de la

estrategia asiática. Por tanto, la ubicación de Bahru Stainless en Malasia,

desde luego, va dando unos frutos de trascendencia a medio plazo impresionante.

4. Conclusión:

Por el momento, nos toca esperar a ver qué

ocurre con la acerera en el cuarto trimestre de 2012. Aunque ya está el mercado

avisado y se ha descontado un mayor empeoramiento de los resultados del grupo,

es importante ver cuánto más ha afectado el ajuste de los costes al grupo. Mi apuesta

personal es que se habrá cerrado con más pérdidas de las esperadas y que el

dividendo que reservaron hasta julio será inexistente llegada la celebración de

la Junta. La ansiada recuperación para 2013 vendrá de la mano de la actividad

de Bahru Stainless y del buen y correcto desarrollo de su Fase II de

planificación. Si ésta fracasa, Acerinox entrará en graves problemas perdiendo

su buque insignia. Todo o nada, en breves, saldremos de dudas.

@daviddebedoya (Sígueme en Twitter)