En las últimas semanas he revisitado el tema de la volatilidad en nuestras inversiones bursátiles (1 y 2), para explicar que no hay que temer a la volatilidad, sino que hay que agradecerla porque en general es sinónimo de oportunidad y sinónimo de rentabilidad. Y que lo contrario, la ausencia de volatilidad, es sinónimo en el 99% de las ocasiones de pobreza a largo plazo, e incluso, en contadas ocasiones, es sinónimo de fraude.

Con algunas reflexiones adicionales cierro esta serie que además podría decir que es la segunda parte de una serie anterior titulada "Invertir en bolsa es de sabios". Pueden encontrar todos estos artículo bajo la misma etiqueta.

Volatilidad es riesgo, la falsa religión

Hoy en día existe la religión en los mercados que iguala el concepto de volatilidad al de riesgo. Esta es una perversión academicista que se ha colado hasta la médula de los mercados y sus participantes.

Según esta religión, que se ha hecho mayoritaria en las últimas décadas, riesgo es cuanto oscila una inversión. Así, según esta religión, si algo renta un 10% anualizado a largo plazo pero "se mueve" bastante, es peor que algo que renta un 5% que oscila un tercio menos por el camino. Dicen "ha dado la mitad de rentabilidad, pero con un tercio de movimiento, y esto es mejor".

Yo, por más que lo intento mirar de esta manera no lo entiendo. Si un 10% anual convierten 10.000 € en 27.000€ en una década y un 5% anual convierten esos 10.000€ en 16.500€, el riesgo que veo es que por tener miedo a la trayectoria intermedia me haya quedado más pobre de lo que podía haber logrado.

Muchos dicen que no hay que mirarlo así, que si se mueve un tercio con respecto a otra inversión, puedo endeudarme dos veces y apostar esa deuda para tener una rentabilidad del 15% anual con la misma volatilidad que el del 10% anual.

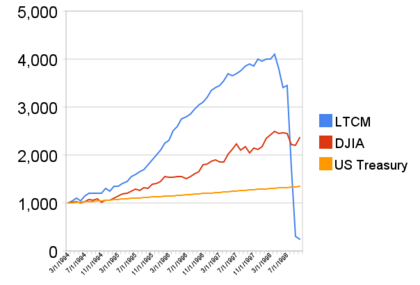

Pero sigo sin entenderlo. Porque si ocurre algo y se pierde toda la inversión, resulta que no solo voy a perder mi dinero inicial sino que además voy a deber al prestamista dos veces esa cantidad. Por supuesto, casi siempre la inversión poco volátil no se va al traste completamente. Pero tras ver como dos premios Nobel pusieron en jaque al sistema financiero mundial con sus teorías de que la baja volatilidad era sinónimo de poco riesgo, creo que al menos todo inversor debería darle una pensada a este concepto y reflexionar más profundamente sobre los riesgos reales de toda inversión.

Este hedge fund de los premios Nobel y que se llamaba Long Term Capital Management, tenía un ratio Sharpe de 4,35 antes de su implosión. Según la religión de defiende que la volatilidad es sinónimo de riesgo, era un número suficientemente bueno para endeudarse, hipotecar la casa, el dinero de la universidad de lo niños, vaciar las tarjetas de crédito y apostarlo todo por este hedge fund.

Pero todo esto es falso. Se podría hacer con todas estas creencias lo que Moisés hizo cuando bajó del Sinaí con los diez mandamientos y encontró a su pueblo adorando al becerro de oro.

La idea de que volatilidad es lo mismo que riesgo solo es una falacia academicista y comercial que ha prosperado y sobrevivido gracias a la humana debilidad de los inversores y de los profesionales de las finanzas -más sobre esto en unos párrafos-.

Tal ha sido el grado de aberración que se ha conseguido intercambiar completamente la verdad por una mentira y, lo que muchos llaman "inversión segura" o "inversión más segura", en realidad solo significa en el 99% de los casos "pobreza segura" y "pobreza más segura". La gran Ley de la Paradoja funcionando en todo su esplendor: los depósitos son considerados "seguros" y la bolsa y su volatilidad, se tienen por arriesgada.

Riesgo no es cuánto se mueve una inversión. Riesgo es en primer lugar perder toda tu inversión, en segundo lugar obtener una rentabilidad escasa a largo plazo y, en tercer lugar, estar en pérdidas durante mucho tiempo.

1º Evidentemente el mayor riesgo es el irreversible, la perdida total. Pero la falta o no de volatilidad no te informa de si perderás toda tu inversión o lo contrario. Los que invirtieron en Long Term Capital Management (fraude intelectual) o en Madoff (fraude penal) lo perdieron todo y eso a pesar de la baja volatilidad de esas "operativas".

Y, sin embargo, Apple ha sido extremadamente volátil y ha sido una inversión excelente a largo plazo. La volatilidad no te informa de si perderás toda tu inversión o de si acabarás multiplicando tu dinero por 100.

2º El segundo riesgo más grave es obtener una rentabilidad escasa a largo plazo -10 o más años-. Ya hemos señalado el ejemplo más extremo: la mayoría de la gente cree que un depósito bancario es seguro y que la bolsa es arriesgada. Quizás este sea el mayor signo de estupidez de las masas a la hora de invertir sus ahorros.

Ahora bien, que esto lo haga gente con nula educación financiera tiene un pase. Pero es llamativo como hay hordas de inversores que por miedo a la volatilidad de las acciones, acaban en inversiones poco volátiles que a largo plazo generan una rentabilidad muy por debajo de la del mercado de acciones.

Por supuesto, si necesitas el dinero en 12 meses no inviertas en acciones. Ahora, si estás invirtiendo para aumentar tu patrimonio es absurdo no invertir en acciones, la históricamente mejor categoría de inversión. Pero estas hordas de inversores no aplican la lógica, sino la "psico-lógica", aquella lógica dictada no por lo razonable, sino por lo que les hace dormir mejor por las noches. El problema es que la "psico-lógica" y el dinero se llevan mal. Los mercados son contraintuitivos. Y así tienen que ser para que sigan siendo rentables.

Cuando yo compro 35 empresas del Ibex 35 soy dueño de empresas que pagan dividendos y que se benefician del crecimiento a largo plazo. No me puedo imaginar un sitio más seguro para mi dinero que apostando por el capitalismo. Además, sé que alguna empresa quebrará, pero para eso voy moviendo mi dinero hacia nuevas empresas. Sin embargo, el depósito bancario que es percibido como libre de riesgo se puede perder todo a partir de los 100.000 € si el banco quiebra y, encima, es el pasaporte más rápido hacia la pobreza. Tan paradójico, tan contrarian.

El público confunde la percepción de riesgo con la de riesgo real. Y ese es el caso extremo, el del depósito; pero las operativas poco rentables y poco volátiles presentan el mismo problema a largo plazo: te generan más pobreza que simplemente apostar por el capitalismo.

Muchos inversores se centran más en no tener grandes pérdidas intermedias que en tener rentabilidad y al final les ocurre como a aquellos que solo buscan las comodidades del amor sin aceptar sus espinas, tal y como describió Khalil Gibran en su poema "El Amor":

3º El tercer riesgo, es perder parte de la inversión de forma prolongada. Desde mi punto de vista hay un equilibrio. Si se anula la volatilidad al mínimo, desde luego es poco probable que se pierda parte de la inversión de forma prolongada. Pero a la vez es probable que a largo plazo sea poco rentable. Entonces, y esto es una opinión muy personal, creo que lo mejor es aceptar la volatilidad propia del mercado de acciones y trabajar por evitar parte de la mayoría de los mercados bajistas en bolsa, eventos que son los únicos que realmente pueden provocar pérdidas prolongadas de varios años.

Nacimiento y auge de la nueva religión

Entonces, si la volatilidad no es riesgo ¿cómo es posible que muchos lo piensen?, ¿cómo es posible que muchos gestores se dediquen a obtener rentabilidades bajas con menos rentabilidad que el mercado a largo plazo?, ¿cómo es posible que los clientes busquen soluciones poco volátiles?

En el principio Alfred Winslow Jones, un periodista, creó el primer hedge fund con el objetivo de obtener una rentabilidad independiente de la del comportamiento del mercado. La idea era comprar acciones, vender "a corto" otras acciones y utilizar algo de apalancamiento de tal manera que el resultado final fuera atribuible a la pericia del gestor y no al comportamiento del mercado.

Esta aproximación, junto con la novedosa estructura de incentivos 2/20 que inventó Winslow, dio lugar a una nueva industria a la que se sumaron en pocos años figuras como la del gran George Soros y el no menos importante Michael Steinhardt entre otros. En esa época dorada de los hedge funds el objetivo no era ser poco volátil sino operar de forma independiente a la del mercado e ir a por todas en busca de una gran rentabilidad. O como diría Soros a Druckenmiller antes de hundir la libra esterlina el miércoles negro: iban a morder la yugular.

Y como ocurre con todo, las escandalosas rentabilidades -y muy volátiles por cierto- de estas altas figuras de la industria, llamaron la atención de los inversores institucionales. Fondos de pensiones y soberanos que buscaban retornos diferenciados de los del mercado; una inversión alternativa con la que optimizar la frontera eficiente de su cartera.

Y, de pronto, la industria de la "libertad de inversión" se transformó en una industria donde los las instituciones exigían un número cierto de rentabilidad y un número cierto de volatilidad que se ajustara a sus proyecciones y necesidades porque sus modelos lo exigían. Y donde aparece la demanda pronto aparece la oferta y se adapta a ella rápidamente.

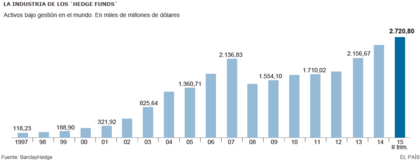

El problema, como ocurre con todo lo que se masifica, es que paulatinamente las oportunidades de alta rentabilidad se han ido evaporando a medida que llegaban más participantes con la idea de poner en marcha las mismas estrategias. De esta forma el conjunto de la industria de inversión libre, o de hedge funds, lleva 13 años sin batir a una simple cartera compuesta un 60% en acciones y 40% en bonos. Sí, cada uno de los últimos 13 años, sin excepciones. Incluyendo el año 2008, el mayor crash en 90 años.

De repente ya no era George Soros especulando contra la libra, sino un comité burocrático con un mandato determinado de rentabilidad y riesgo. Y unas personas en ese comité burocrático que serían despedidas no por tomar los riesgos equivocados demasiadas veces, sino por no acertar con la fórmula correcta de rentabilidad / riesgo. Es decir, de repente tu puesto de trabajo no dependía de generar una rentabilidad mayor a largo plazo, sino de no lograr una frontera eficiente determinada y de no hacer las cosas demasiado diferentes con respecto a los demás para no ser castigado en caso de error.

Se pasó de buscar una rentabilidad superior, a un buscar una rentabilidad óptima. Se pasó de buscar una rentabilidad mejor a buscar un riesgo por el que no te puedan despedir. Y este virus ideológico se transmitió fácilmente al público. Al mismo público desinformado que piensa que los depósitos son seguros y que la bolsa es arriesgada, fue fácil venderle la idea de que ganar menos a largo plazo es bueno si por la noche puede dormir mejor.

La industria financiera, con este nuevo concepto matemático de riesgo, se lanzó a vender de todo aprovechando el desconocimiento y la debilidad de los inversores. Desde vender preferentes con una rentabilidad "asegurada" hasta productos estructurados avolátiles y arentables. Perversamente, aprovechando un década complicada, la industria se lanzó a vender productos de inversión "seguros" con poca volatilidad.

Y así, el profesional de la industria de inversión, ya sea que se dirija a un institucional o a un minorista, cuando vende algo a sus clientes, no lo hace por el bien de los clientes, sino por el bien de su culo. No quiere buscar la fórmula por la que el fondo de pensiones tendrá más dinero dentro de 30 años o la fórmula por la que su cliente será más rico en 15 años, sino que quiere buscar la fórmula por la que conservará su trabajo si el año que viene la bolsa cae un 37%.

Y así, el cliente minorista, en la mayoría de los casos miembro de la clase trabajadora o creativa -las que trabajan para otros para subsistir- tiene miedo de que su euros ahorrados -con mucho esfuerzo, paciencia y tenacidad- se reduzcan el próximo año. De esta manera, no extrañamente nuestro minorista cae fácilmente presa de todos los fuegos de artificios que le ofrecen, aquel que dice "volatilidad es riesgo" porque casa perfectamente con sus temores y le permite dormir mejor.

Y aquí está el problema. La bolsa no es una actividad propia de la clase trabajadora ni de la clase creativa, sino de la "clase libre", aquella que vive de las rentas de su propio patrimonio. Esta clase, si quiere permanecer libre y aumentar su libertad, tiene otra relación con el dinero. Sabe que para hacer mucho más dinero tiene que permitir que su dinero se mueva y como ya tiene dinero no sufre por esas oscilaciones. Apuesta sus euros para obtener más euros.

Justo lo contrario que la relación con el dinero que suele tener la clase trabajadora, esa clase que en vez de dar rienda suelta a sus euros los ata en corto para solo obtener pesetas.

Los próximos años ¿declive o crecimiento de la religión?

Hoy en día está de moda ofrecer y desear productos de inversión poco volátiles. Hablamos de productos estructurados, fondos que rentan un 25% cuando el mercado sube un 100% y técnicas de gestión del riesgo que efectivamente limitan las pérdidas pero notablemente también los beneficios -en el 99% de los casos-.

Este boom, sin duda, está causado por 15 años duros en la renta variable donde la rentabilidad medida desde sus peores momentos -si compras en 2000 o 2007- es muy escasa en términos totales -incluyendo dividendos- y negativa en términos reales -contando con la inflación-.

Sin embargo, hay que recordar que en el año 2000 la industria no hablaba de proteger tus inversiones porque los siguientes años probablemente traerían una menor rentabilidad, sino que casi todo el mundo creía que nos dirigíamos hacia un nuevo paradigma.

Y hay que tener cuidado con los nuevos paradigmas en el mundo de la inversión. Tanto con los nuevos paradigmas optimistas como con los nuevos paradigmas pesimistas.

Si en el año 2000 era extremadamente peligroso ser partícipe de la alocada alegría de las masas, es posible que en el año 2015 sea peligroso ser partícipe de la idea generalizada de que es bueno obtener menos rentabilidad pero "de forma más segura".

Es peligroso porque puede que esto solo sea una moda que llega a destiempo, una moda como consecuencia de lo que ha ocurrido. Pero en los mercados no importa lo que ocurrió ayer, sino lo que puede ocurrir mañana. Sería gracioso que los mercados de acciones, más allá de sus movimientos cíclicos, hayan entrado o estén cerca de entrar en un mercado secular alcista.

Los mercados seculares alcistas no son raros, sino que son periódicos. Es difícil o imposible determinar ex-ante sus causas y mucho menos en el momento el que nacen, pero se producen. Y, precisamente, estos mercados no nacen cuando todos están de acuerdo, sino cuando casi todo el mundo cree que las acciones no pueden subir; cuando casi todos odian las acciones; cuando todos quieren protegerse de la volatilidad de las acciones.

No tengo ni idea de cuando se producirá el próximo mercado secular alcista o si ya estamos inmersos en el mismo, pero sí que después de 15 años de mercado lateral en Europa, las probabilidades empiezan a jugar en favor de ese mercado secular alcista.

Lo que sí sé, es que cuando se produzca un mercado secular alcista, de esos que hacen aumentar las cotizaciones un 500% en 10 años y un 2000% en 20 años, entonces muchos inversores excesivamente cautos se preguntarán ¿Por qué tengo menos dinero del que podría tener habiendo invertido en un ETF del Ibex 35?

En el año 2035 mirarán el resultado de sus productos de inversión poco volátiles y se preguntarán ¿qué hemos hecho? Pero entonces ya será demasiado tarde porque seguirán siendo pobres y sus hijos seguirán siendo pobres. Y es que para dejar de ser pobre primero hay que dejar de pensar como un pobre.

Y, entonces, se darán cuenta de que a los mercados hay que batirlos, sobre todo, al alza, porque a la baja lo hace hasta mi madre con sus depósitos.

Seguir las modas en el mundo de la moda puede que esté bien. Seguir las modas en le mundo de la inversión es una mala receta para el éxito.

Piensa diferente, distánciate de la masa.

Intentamos simplificar las cosas. No tenemos una manera real o científica de medir el riesgo. Mucha gente tiene cálculos de riesgos muy elaborados. Nosotros somos aficionados. Vivimos en la edad de piedra. De forma deliberada.

George Soros

Efectivamente Hugo, el inversor que no interiorice que la esencia del mercado es básicamente volatilidad, tiempo, tamaño de la posición y control del drawdown, no será capaz de tener éxito consistente en sus inversiones en renta variable. Muchas veces ocurre que, un exceso o escasez de volatilidad en el corto plazo, puede hacer que nos metamos en problemas con nuestras operaciones de trading. Paradójicamente es la propia volatilidad del mercado, en sus diferentes plazos temporales, la que nos puede sacar del atolladero y la que nos va proporcionar una rentabilidad adicional razonable en función de los días que permanezcamos con una operación abierta. A modo de conclusión quiero recalcar que, a medida que más años estoy en los mercados financieros, mayor importancia le doy a ser consciente en todo momento de la cuantificación de la volatilidad, por encima incluso de las herramientas clásicas del análisis técnico. Te felicito por el artículo.

¡Excelente articulo, Hugo!

Verdades, como puños.

Pero no nos creamos que solo algún "malvado y oscuro asesor financiero" nos induce a estos errores. Para muestra un botón:

"Un fondo muy volátil tiene más riesgo porque es difícil prever si el valor liquidativo va a subir o a bajar."

Fuente: CNMV

http://www.cnmv.es/TutorialFondos/tema1/cap3/acces/pag2a.htmlCurioso que hasta la CNMV pueda poner una definición tan errónea. Para el que escribió esa web, los conceptos de incertidumbre, desviación típica, varianza, etc. está claro que no se encuentran entre los que maneja.

Pues para volatilidad el intradia, lo que pasa es que es como un caballo salvaje con el que hay que estar en sintonia, tenemos el ejemplo del perro de Kolastani mientras Kolastany da un paso su perro a ido y vuelto cuatro veces, esa es la volatilidad buena , jajaja, lo que no puede ser es hacer intradia y estar asustado con la volatilidad, estoy de acuerdo con Hugo Ferrer, si tienes miedo a la volatilidad no puedes ganar dinero, esta mañana en el DAX cinco operaciones exitosas gracias a la volatilidad a pesar del rango tan raquitico de hoy, jajaja

De todas formas la volatilidad te lo dá y te lo quita, cuando te lo dá eres un gran inversor pero cuando te lo quita se te queda cara de amargado, jajala, volatilidad juega con la psicologia de los seres humanos, es muy dificil invertir y que los indices se hundan y te pille y tardes 10. años en recuperar la inversion, ahora mismo el Ibex esta a niveles del 98, el euro stoxx50 igual, a lo mejor hay que vivir cien años para ver el Ibex en el 16000, el que se puso corto en Terra en maximos y aguantó se hizo millonario, el que se puso corto en telefonica se forró, el que se puso en el Ibex se forró, el que se puso en el Sp corto se forro en un espacio corto de tiempo, lo que se puede ganer en posicion corta se tarda años en ganar en posicion larga, no es cierto que solo se gana en posicion larga, cuando los mercados se dan la vuelta lo hacen y te quita en un momento lo que tardas años en ganar

Genial Hugo, lamentablemente solo puedo dar una vez al botón de me gusta...

Un abrazo

A este artículo solo tengo que decir: Amén!

Articulo de lujo Hugó

De lo mejor que has escrito desde que aparecisteis por Rankia

Dicho esto

http://www.rankia.com/foros/bolsa/temas/3000739-dax-hizo-nuevos-minimos-devaluar-no-subir#respuesta_3002465

Subir no es lo mismo que ganar dinero ..a no ser que hagas intra como Pepe ..

El articulo que te enlazó creo que lo demuestra ganar dinero es una cosa y subir la cotización otra ..que pueden coincidir o no !!

Un abrazo

Bueno es lógico que la gente no quiera saber nada de lo relacionado con la bolsa, renta variable etc, y por otro lado los banqueros (tengo bastantes conocidos en el sector se las ven y se las desean para captar clientes, para productos estructurados, fondos de toda tipologia) el otro dia me comentaba un amigo que no iba a llegar los objetivos, porque la gente tras el desplome veraniego acudia a la sucursal a sacar el dinero. En cuanto a que la bolsa no es para la clase trabajadora, a dia de hoy , entre unas cosas u otras la gente está sin un duro, bastante es pagar las deudas hipotecas, etc, si existe mucho dinero en gente mayor, jubiliados etc. El problema es que el mercado no es que lleve un lateral de 15 años, el problema es que hay algunas acciones y algunos sectoriales verdaderamente en ruina, : El que no haya mirado mas alla del mercado domestico o alegido muy bien los activos, o su historia bursatil es de fracaso, por no hablar de todos los escandolos habidos y por haber, opv como bankia, temas como abengoa , sacyr, en bolsa Europea salvo dax y stoxx 600, pero como comentas yo tengo estudios de volatilidades y es cierto que oscilaciones entre un -10/20% en una tendencia alcista han sido totalmente normales, de hecho el DAX antes de el subidon tuvo una correccion muy seria, simplemente hay que contar con ello. Por lo demas es como comento, hablar de renta variable, o otros activos de riesgo = MIEDO, pero por todo lo acontecido, y eso tardar en irse de las mentes y volver a confiar.

Mi negocio es la volatilidad, nó la cotizacion , el valor no es relevante para mi, que los indices se vayan al cielo o al infierno es irrelevante para mi,

Al final todo es volatilidad,

Quiero resaltar QUE POR FAVOR LO QUE YO HAGO NO LO HAGAIS EN CASA ES PRLIGROSO, jajaja

Los que tenemos ya cierta edad, sabemos que la vida es demasiado corta para andarse con demasiado miedo. Cuando te quieras dar cuenta se te habrá pasado.

No hay beneficio sin riesgo y no hay vida sin emoción.

Este mundo no es maravilloso solo por el dinero que puedas ganar, es mucho más profundo. Es la sensación de vivir intensamente, de saborear la intensidad de los retos y conseguir triunfos para los que hay que tener un carácter especial.

Así que ánimo, disfrutemos de este mundo tan particular, y ganemos dinero además.

Muy buen artículo! Hace tiempo que también sigo intentando convencer a la gente de esa falacia de volatilidad=riesgo académica de los años '70. Cuando estudié gestión de carteras (en su momento) me esperaba otra cosa y cuando me explicaban que es la teoría económica "más avanzada" en cuanto al riesgo... en fin, ya sabemos, por lo menos, lo que no funciona. Se nota que se trata de gente que hace como que invierte y que, en realidad, no invierte su dinero para obtener rentabilidad. Aquel gestor que haya perdido dinero en bolsa en los últimos 7 años verdaderamente no es un buen gestor. Un saludo.

Hola Hugo,

No estoy nada de acuerdo con lo que expones a partir del cuarto párrafo, más o menos sobre dos situaciones, una con una rentabilidad esperada del 10% y mayor volatilidad y la otra con una rentabilidad esperada del 5% y menor volatilidad.

Ninguna de las dos alternativa es mejor que la otra, depende de la aversió al riesgo de cada inversor. Si ambas tuviesen la misma volatilidad, obviamente la del 10% sería preferible.

Si tu asumes que las rentabilidades tienen volatilidad (no digo si es buena o mala), estás asumiendo que las rentabilidades son aleatorias, y que ese 10% o 5% no es seguro, es un valor esperado.

En lo que sí que estoy de acuerdo es que es precisamente gracias a la volatilidad por lo que los que invierten en acciones o activos arriesgados obtienen (en terminos esperados) una rentabilidad superior. Al existir inversores que tienen preferencias muy aversas al riesgo y odian la volatilidad, los que están dispuestos a soportarla obtienen rendimientos (esperados) superiores.

Saludos

Dices "depende de la aversión al riesgo". Yo diría "depende de la aversión a la apariencia de riesgo".

Eso es a lo que me refiero.

En respuesta a Hugo Ferrer

No no, se trata de riesgo. Esa rentabilidad del 5% o del 10% no es segura, y a mayor volatilidad, más improbable es que ocurra el valor esperado.

En respuesta a Pedro Martinez

Entiendo tu opinión, pero justo de eso va mi artículo. Una mayor o menor volatilidad no dice mucho, o al menos solo es indicativo en "circunstancias normales".

El índice de un país puede ser poco volátil y los inversores estar contentos con ello. Pero si solo mirar la volatilidad y no ven lo demás, pueden no darse cuenta de que pronto accederá al poder un dictador comunista. Y entonces ¿de qué sirve la baja volatilidad?

Volatilidad puede ser una de la definiciones de riesgo? Sí, pero muy lejana y muy vaga y ni de lejos la principal. Riesgo de perder tu inversión, perder durante mucho tiempo y ser pobre a largo plazo. Eso es más riesgo que en principio la vola.

Estoy leyendo justo ahora el libro Hedgehogging y este párrafo lo dice todo sobre la institucionalización de la industria de gestión de activos.

BRUTAL

Por fin alguien publica un artículo que debería leer toda la masa que lleva toda la vida metiendo todos o gran parte de sus ahorros permanentemente en fondos de inversión, o en lo que le dice "su gestor ('amigo' le llamaban) del banco, como si un comercial de una sucursal bancaria conociera los secretos de los mercados... muy muy lamentable.

Como bien dices Hugo, los mercados, sobre todo los de acciones, viven de tomarle el pelo a la masa, entre lo que incluyo la gran mayoría de fondos, que suelen entrar tarde y mal en RV al menos, y de ahí sus pobres retornos... y sus altas comisiones!

Lo peor de todo es que esa masa es borrega y sobre todo muy muy cerril, y si se enteran de que operas con futuros y sobre todo acciones con un plazo menor a años te tildan de "especulador"... como si ellos mismos no esperaran ganar dinero con sus acciones.

De chiste la estulticia financiera que campa a lo largo y ancho del mundo en general y de España en particular.

Enhorabuena por esta lección de sabiduría económica.