Nota: este artículo es una continuación del último, en el que señalaba que los factores internos del mercado y macroeconómicos (ver artículo), apuntan a un nuevo mercado alcista. Aquí el argumento es que no es un mercado alcista típico, ya que el sentimiento y las valoraciones no se han reseteado como suele ocurrir en los mercados bajitas y que por tanto es posible que EE.UU. esté entrando en una verdadera burbuja bursátil.

Como señalaba el otro día, no tiene por qué haber contradicción alguna entre ser alcista porque así lo indican los factores macroeconómicos y técnicos, con la idea de que se está entrando en una burbuja verdadera. No hablo de estar entrando en un mercado caro y lleno de optimismo como el que existía a finales de 2019, sino de un mercado extremadamente caro y una euforia desajustada con la realidad, es decir una burbuja.

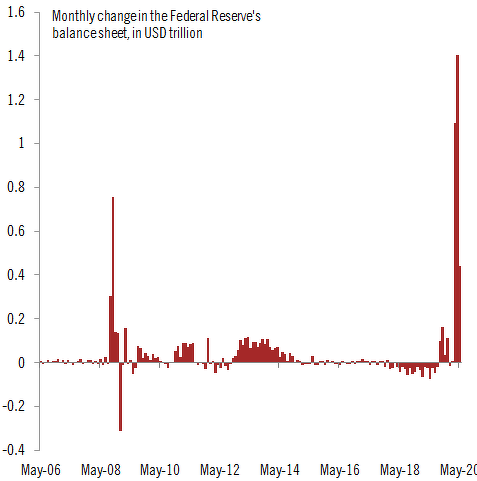

La actuación de la Reserva Federal de los Estados Unidos (la FED) y de otros bancos centrales durante la crisis del coronavirus no tiene precedentes, ni siquiera en el marco de lo que hemos visto en la última década con las nuevas herramientas de política monetaria. Ahora se ha llegado al punto de comprar deuda corporativa de baja calidad (en la jerga, deuda basura), sosteniendo directamente a múltiples compañías que en algún momento deberían desaparecer.

Así, el balance de la FED se ha disparado instantáneamente como nunca lo ha hecho, y es la razón primera por la que los mercados han respondido de forma tan alcista en las últimas semanas en los EE.UU. (aparte de que el sector tecnológico ha sido muy beneficiado de la situación actual).

Personalmente no me culpo de no haber previsto que el mercado respondería así, ya que si bien la compra de títulos por parte de la Reserva Federal es un factor alcista, en el muy corto plazo no tiene por qué serlo, ya que en el año 2008 la FED incrementó su balance de forma drástica y el mercado siguió declinando dramáticamente hasta el mes de marzo de 2009.

Pero en esta ocasión, con el beneficio que da la retrospectiva, parece que la crisis es puntual y muy entendible por todos (A+B = C), a diferencia del caos que reinaba en 2008. Y de ahí que las medidas de la FED hayan tenido un impacto inmediato en el mercado.

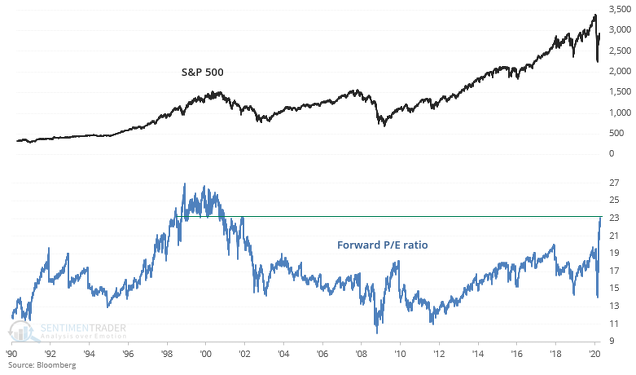

Ahora bien, la FED ha tenido un éxito rotundo e instantáneo, pero eso va a traer consecuencias en el futuro no muy lejano. Y si bien es normal que los típicos ratios de valoración se eleven en medio de una recesión, ya que ratios como el PER que relacionan las cotizaciones y los beneficios, ven como la “E” de los beneficios (earnings) cae abruptamente haciendo que el ratio se dispare, lo que es totalmente una anormalidad es que un mercado alcista nazca desde un punto inicial de valoraciones tan exigentes, incluso cuando se tiene en cuenta que las valoraciones siempre son relativas a los tipos de interés, los cuales son bajos en la actualidad.

Las valoraciones (ver siguiente gráfico) no te dicen nada de lo que hará el mercado en, por ejemplo, dos años, pero sí señalan que 2020 no es 2009, ni siquiera 2012 o 1990 (2009 y 1990 son las anteriores recesiones en EE.UU. y 2012 la penúltima recesión europea)

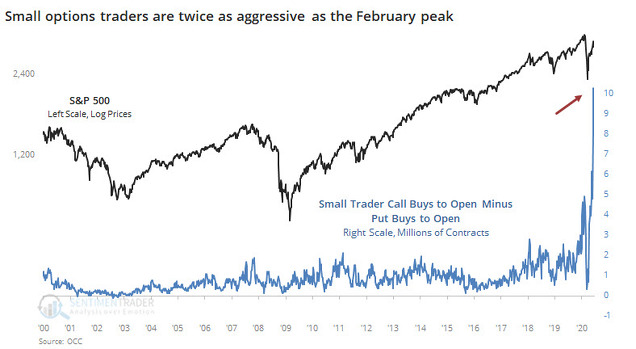

Es un mercado alcista que ya nace caro, con una actuación del banco central que ha “salvado” los mercados, reforzando la visión mayoritaria de que las acciones tecnológicas son la panacea, y creando con ello un sentimiento alcista, una euforia que no es la propia de los mercados alcistas que se prolongan múltiples años (>3), o aquellos que nacen en el más absoluto pesimismo y derrotismo (a mayor el pesimismo, mayor la expectativa de ganancia futura). Por poner un sólo ejemplo, la operativa con opciones alcistas (calls) de los operadores minoristas se ha disparado. Eso es algo que de ninguna forma se ve en un ciclo bajista normal y sí es propio del inicio de la burbujas en el mercado de acciones.

Dicho de otra forma. Con anterioridad a la crisis actual, el mercado pasaba por una fuerte fase de optimismo y el mercado estaba caro. Se ha producido una crisis repentina y el banco central ha salido al rescate tanto del mercado como de la economía de una forma en la que nunca lo había hecho antes (en magnitud), y eso, en vez de imponer prudencia, ha provocado todo lo contrario, ha reforzado la idea de que el mercado sólo puede subir.

Al no dejarse, por decirlo de alguna manera, que el sentimiento bursátil se reseteara de forma natural, se ha animado a que lo caro esté más caro, a que quienes suelen ser pesimistas en los ciclos bajistas sean increíblemente optimistas en estos momentos. Así es como nacen las burbujas, cuando la tesis alcistas se pone en duda momentáneamente, pero luego se refuerzan con mayor solidez. Es lo que llamamos en finanzas una retroalimentación cíclica (feedback loop) que si se dan las circunstancias adecuadas, puede degenerar en una burbuja.

Hay múltiples evidencias de que los minoristas han estado muy alcistas en todo el rally bursátil, tanto que circula la broma de que los operadores minoristas del bróker Robindhood (un bróker para los inversores más pequeños en EE.UU.) han estado comprando las aerolíneas que Warren Buffett estuvo vendiendo en medio de la caída. Estos pequeños operadores han estado comprando en la caída y han acertado, algo que es muy poco frecuente y que sólo se da en grandes dislocaciones del mercado, como pudiera ser el caso de una incipiente burbuja.

Y como digo al principio, esto no nos debe convertirnos en bajistas, ya que los factores actuales son positivos. Pero si debemos distinguir entre un mercado alcista que nace en el pesimismo extremo y uno que lo hace con un optimismo importante. No estamos ante una oportunidad histórica de largo plazo, o ante una oportunidad generacional, simplemente, que no es poco, ante una buena y probable oportunidad alcista.

Y aparte de ser un mercado caro que nace en medio de un optimismo importante ¿Por qué es tan peligroso este conjunto de circunstancias actuales? Pues porque la FED, con esas medidas, está provocando dos cosas. Primero una gran inflación de los activos haciendo que el optimismo llegue al nivel de burbuja, lo cual en sí mismo genera excesos que en fechas posteriores serán corregidos (todo lo que sube sobre su punto natural acaba corrigiendo) y, segundo, porque va a generar inflación relativamente elevada en la economía. Y cuando la FED vea que los precios suben repentinamente, va a tener que cumplir con la primera y más importante parte de su mandato: controlar los precios, es decir, controlar la inflación.

Si las cosas se “van de madre”, con todo subiendo y los precios de la vida cotidiana disparándose más allá del 2%, que es la inflación objetivo de los bancos centrales en la época actual, la FED comenzará a subir tipos de interés, y entonces ocurrirá lo contrario de ahora (y que es lo que suele ocurrir al final de todos los grandes ciclos), que es la llegada de una recesión propiamente dicha porque la FED ha tenido que retirar estímulos.

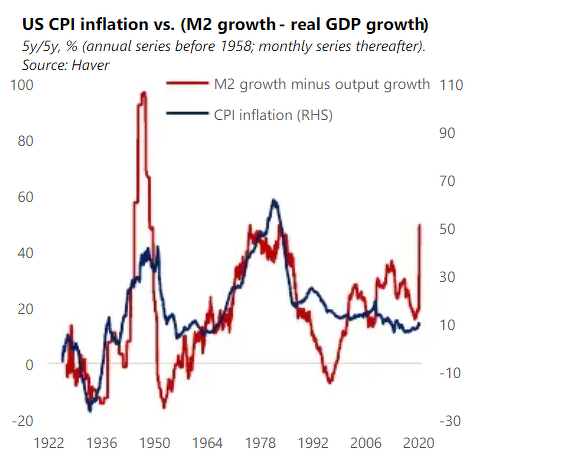

El siguiente gráfico que relaciona el crecimiento de la M2 (lo que se considera dinero y casi dinero) con respecto a la producción y la evolución de la inflación. Cuando la M2 repunta fuertemente como lo está haciendo en estos momentos, la inflación tiende a dispararse en los siguientes trimestres.

Esto no es una rareza, es el patrón que hemos visto en las últimas décadas, donde las fases de boom y bust (subida y bajada) se dan según el ciclo económico y la actuación de la FED alrededor de los mismos.

Así, en 1998, por la crisis de deuda rusa y la caída del hedge fund Long Term Capital Management, la FED recortó tipos de forma muy agresiva, lo que dio lugar a un fuerte repunte económico y de las cotizaciones hasta el año 2000, año en el que ya se había creado la famosa burbuja tecnológica. Y cuando la FED quiso frenar dicha burbuja y los crecientes precios, ya era tarde y sus subidas de tipos acabaron haciendo que implosionara el mercado.

Después, cuando la burbuja ya se había desinflado, y ante la debilidad económica, la FED recortó los tipos de interés y los mantuvo bajos demasiado tiempo, más de lo que la prudencia admitía (dicho con todo el beneficio de la retrospectiva). Eso hizo que se creara una nueva burbuja, esta vez en el mercado inmobiliario, una burbuja que acabó estallando a partir del año 2006, cuando la FED ya estaba en un proceso de subida de tipos. Con esas subidas se frenó en seco la burbuja, una que como bien sabemos, acabó afectando al mercado de acciones de forma dramática (el ciclo inmobiliario y el de acciones están estrechamente interrelacionados) y se reprodujo en múltiples países alrededor del globo, ya que la política monetaria de la FED reverbera en todo el mundo (los tipos de interés son aún más globales que los mercados de acciones).

Y ahora en 2020 nos enfrentamos a la tercera burbuja. Tras años de programas de compras de activos (QE) y tras llegar a una situación de optimismo y un mercado caro, se produce un shock, como en 1998, que hace que la FED vaya “all in” o lo apueste todo, para salvar la economía y los mercados.

Como digo, en mi opinión ahora mismo sería un error no ser alcistas, pero esta actuación sin precedentes, va a acabar mal en una fecha no muy lejana, tal vez un par de años, y, por tanto, cuando la FED vuelva a subir tipos, posiblemente se desencadene de verdad un gran mercado bajista, extenso y que resetee de verdad las valoraciones y el sentimiento.