En semanas anteriores ya habíamos presentado las tablas de Flujos de Capitales y habíamos explicado las columnas de bonos, regiones e industrias de la tabla de Intermercado. Esta semana veremos las columnas de Capitalización y Estilo de esta tabla, para posteriormente dar un breve repaso a la situación del Intermercado. Vamos con ello.

Columnas de Capitalización y Estilo

Tanto en el mercado USA como en Europa estas clasificaciones pueden ser usadas en dos vertientes.

Primero, en su función más inmediata y conocida de seleccionar las familias de activos más fuertes y en las que está entrando mayor flujo de capitales. Una adecuada elección de empresas por industria, sector, capitalización (large cap, mid cap, small cap) y estilo (value, growth) mejoran las probabilidades de exito. Brevemente, LargeCap >$10B; $10B> MidCap > $2B; SmallCap < $2B. Para las definiciones de Value y Growth, me quedo con estas de un artículo de Xavier Serbia, que las recoge del profesor Aswath Damodaran especializado en valoraciones (The Little Book of Valuation, muy recomendable). Value son empresas que el mercado circunstancialmente valora por debajo de lo que realmente valen, generalmente estimando la capitalización de sus rendimientos históricos, o por suma de partes u otras técnicas. Son empresas generalmente con bajo endeudamiento, rendimientos sólidos y que previsiblemente persistirán en el tiempo. Growth son empresas con rendimientos altos, que se incrementan cada año, altas valoraciones, muy interesantes mientras mantengan esos rendimientos altos, pero si estos caen sus valoraciones se resentirán. Simplificando, aunque nunca es bueno, pero nos viene bien para lo que vamos a explicar a continuación, Value es más seguridad, Growth es más riesgo, ya digo que esto no siempre es cierto, pero a efectos de lo que viene ahora, nos vale.

Y llegamos al segundo uso que se pueden dar a las clasificaciones de capitalización y estilo, un uso mucho más desconocido, pero que es un indicador de sentimiento muy potente en el final de tendencias bajistas. El concepto es sencillo, cuando se dan desplomes generalizados, los flujos de capitales suelen buscar empresas más seguras, más solventes, más sólidas, más grandes. Por tanto, ¿Qué pasará cuando se vislumbre el final de una tendencia bajista? Pues que los valores de menor capitalización y con un perfil de mayor riesgo (Growth) empezarán a verse favorecidos por el Smart Money que ya estima que estamos llegando a un suelo de mercado.

En esta gráfica semanal vemos el Índice DJ US Growth, en el medio un macd y debajo el Mansfield respecto al Índice DJ US Value. Vemos que las tendencias bajistas aceleradas tienen lugar cuando se dan estos hechos (zonas rojas): media móvil ponderada 30 semanas con pendiente negativa, macd por debajo del nivel cero, mejor comportamiento de los activos Value, es decir, Mansfield menor que cero. En el 2009 se dieron estos hechos previamente al cambio de tendencia: 1. mejor comportamiento de los activos Growth incluso antes de que el precio hiciera su último mínimo, el Smart Money estaba asumiendo más riesgo; 2. se generó una divergencia alcista en el macd.

En los mercados alcistas hay épocas donde los activos Value tienen mejor comportamiento que los Growth (zona verde), esas alternancias son normales. Durante 2013 se dio esta circunstancia pero la pendiente de la media siempre fue positiva y el macd no descendió a zona negativa.

Veamos esta gráfica semanal del Índice de las empresas americanas de mediana capitalización, en el medio el indicador macd y debajo el Mansfield respecto al Índice de las empresas americanas de alta capitalización. En tendencias alcistas las Mid Cap se comportan mejor (Mansfield positivo) y los periodos en los que las Large Cap toman el control (Mansfield negativo) se corresponden con descansos en la tendencia alcista. En cambio en tendencias bajistas las Large Cap se comportan mejor casi todo el tiempo. Los hechos relevantes que nos indicaron en 2009 que el final de la tendencia estaba cerca fueron: 1. el mejor comportamiento relativo de las Mid Cap generándose una divergencia alcista en el Mansfield; 2. fue acompañada por una divergencia alcista también en el macd; 3. a continuación se produjo la ruptura de la directriz bajista en el Mansfield y la superación del nivel 0.

¿Y en qué situación nos encontramos en la actualidad? 1. continúa el mejor comportamiento relativo de las Large Caps (Mansfield negativo); 2. en la anterior bajada de enero no se ha producido una mejoría en el comportamiento de las Mid Caps que se viera reflejado en una divergencia alcista en el Mansfield, el Smart Money no ha asumido más riesgos al alza; 3. la directriz bajista del Mansfield no ha sido rota; 4. el macd no ha generado divergencia alcista; 5. continua el mejor comportamiento de los activos Value (Mansfield negativo); 6. el precio no ha superado máximos previos; 7. el precio está haciendo un pullback a la directriz alcista de largo plazo rota en enero y aún no ha podido rebasarla. Hay 7 hechos relevantes que deben producirse para cambiar la actual tendencia bajista. El mercado es soberano y hará lo que le dé la gana, pero por ahora las oportunidades parecen estar en el lado corto y conforme a ello debemos mantener una predisposición bajista. Si cambian las condiciones, el mercado nos irá marcando el camino.

Como resumen, en la tabla, mientras que USA Large > USA Mid y sobre todo mientras que USA Value > USA Growth significará que el Smart Money no se está posicionando para realizar un giro de tendencia. Estos indicadores que valoran el sentimiento del Smart Money a través de la asunción de riesgos que hacen en cada fase funcionan bien en los suelos de mercado. Las zonas de distribución en techos son más confusas, más tramposas, tardan más tiempo en desarrollarse y solo el uso combinado de indicadores de amplitud, sentimiento, técnicos y macro pueden ayudarnos a reunir elementos de juicio suficientes para determinar que las condiciones de mercado se están degradando y la tendencia está siendo cuestionada.

Bueno, pues vistos otro par de conceptos. La semana que viene, más. Continuemos ahora con un repaso rápido del resto de las tablas.

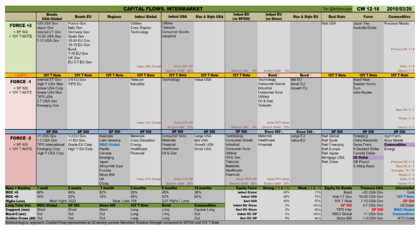

Tabla Intermercado

Pocos cambios: 1. Bonos fuertes, bolsas débiles; 2. Amplitud sectorial: 24% de Industrias y Sectores Alcistas; 3. Industrias defensivas lideran (Utilities, Telecom, Staples); 4. Debilidad de la Reit China; 5. Yen muy fuerte, dólar y libra-Brexit débiles.

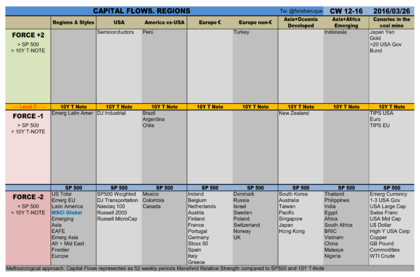

Tabla Regiones

Para el que quiera entrar en largo: 4 índices de 55.

Para el que quiera entrar corto: vender debilidad (Russell, España, Italia, Grecia, UK,…).

Canarios en la mina: siguen los activos refugio en cabeza (oro, yen, bono USA 20y).

Tabla de Industrias, Sectores y Commodities

USA: debilidad en oil equipment y biotech

Europa: muy débil; 92% de sectores débiles; activos de Industrias y Sectores que conjuntamente sean los más débiles: Healthcare (pharma) y Financial (bancos y life insurance)

Commodities: con la recuperación del dólar han recortado un poco. Debilidad del petróleo

Recopilando lo tratado esta semana junto con la anterior podemos concluir que no encontramos vectores suficientes que justifiquen por ahora una continuidad prolongada en el último movimiento alcista iniciado. En mi opinión, la ventaja está en Vender Debilidad y por las tablas ya sabemos que grupos de activos son los más adecuados.

Buena semana y buen trading!!

Nota: mis análisis no son profesionales y como tales deben considerarse. Son opiniones, pero en ningún caso recomendaciones de inversión.