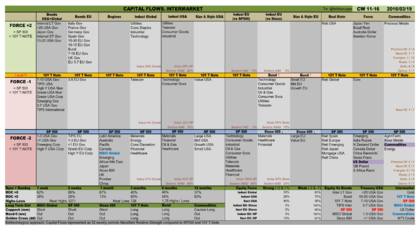

En este artículo veremos parte de la tabla de Intermercado del modelo que presentaba aquí y analizaremos los datos semanales más relevantes.

Renta Fija Vs Renta Variable

Lo primero que haremos es analizar las tres primeras columnas. Vemos que el TNote está sobre el SP500 y que la mayor parte de la renta fija (RF) es más fuerte que la renta variable (RV). Así, a ojo, vemos que en todo el mundo el dinero se decanta por la RF. Se puede ver también en el apartado “Equity Vs Bonds” que se encuentra en la esquina inferior derecha de la tabla a modo de resumen ejecutivo.

¿Es posible que estemos en un arranque de impulso alcista y en breve la RV supere a la RF? Es posible pero por ahora es un escenario menos probable, no podemos adelantar acontecimientos. Mientras tanto, me quedo con que la RF es más fuerte y serán los flujos de capitales los que marquen la pauta de cambio cuando se vislumbre un clima de confianza que favorezca la inversión en RV. Veamos si encontramos esa confianza.

Columna Bonos USA + Global

La fuerza de los bonos USA se mantiene en relación directa a su temporalidad, es decir, mayor temporalidad corresponde a mayor fortaleza, y eso sería bueno si no fuera porque el SP500 se ha colado de rondón en los puestos bajos entre los bonos. Se puede observar mejor en el apartado “Treasury USA” en la esquina inferior derecha. En una tendencia alcista sana el SP500 sería el más fuerte y los bonos le seguirían en orden directo. Otros hechos relevantes: la inflación USA (TIPS) empieza a ganar posiciones y preocupa a los inversores tras la última comparecencia dowish de Yellen; la deuda soberana japonesa está muy fuerte después de la última ampliación de su QE; la deuda corporativa USA de alto rendimiento es la más débil de esta serie y está muy por debajo de la deuda corporativa de calidad, este es otro de los indicios que nos dice que los inversores tienen menos confianza en el futuro, ya ha habido empresas en default (oil + gas) y se presume una reducción de beneficios en todos los sectores al menos durante este año. ¿Vemos confianza? Por ahora no mucha. Vamos a seguir buscándola.

Columna de Bonos Europeos

Desde la comparecencia de Draghi en la que se ampliaban los tipos negativos de los depósitos y se aumentaban las inyecciones de liquidez hasta 80.000 millones al mes para bonos soberanos y deuda corporativa no es que Europa haya subido como un cohete precisamente, más bien ha remoloneado, no hay convicción. Otros hechos relevantes: los europeos preocupados por la inflación, pero al revés, porque no la hay; la deuda de UK es posible que baje si sube su rentabilidad por el riesgo al Brexit; la deuda corporativa de alto rendimiento tampoco indica confianza en Europa.

Columna de Regiones

El SP es el más fuerte entre los débiles. Los exportadores de materias primas mejoran posiciones momentáneamente. El Indice Global todavía lejos de meter miedo a la RF. Los rezagados: Japón-QE, Europa-QE, UK-Brexit y China-Yuan.

Columnas de Industrias

En cada apartado de Fuerza aparece el porcentaje de industrias y sectores que se encuadran en ellos y como resumen en la parte inferior hay una sección titulada “Equity Force”. Amplitud Sectorial. Ya veis los porcentajes de activos. La media ponderada de industrias y sectores fuertes es del 28%. Es decir, que llevamos un mes y pico subiendo, los indicadores de amplitud y sentimiento empiezan a estar sobrecomprados y solo hemos conseguido un 28% de sectores e industrias más fuertes que la deuda soberana de EEUU. ¿Hemos encontrado ya la confianza? Pues eso, que nos están vendiendo que vamos directos hacia máximos y tenemos el depósito de gasolina al 28%. Confianza, lo que se dice confianza, no vemos mucha.

Por otra parte, que sean los sectores defensivos de Utilities, Teleco y Consumo Básico los más fuertes, no dice mucho de la calidad del fondo del mercado. Destaca también que las mayores recuperaciones, aunque sigan en Fuerza -2, vengan de la mano del Oil+Gas y Materiales Básicos, Petróleo y Oro. Petróleo en una recuperación brutal a la resistencia en zona de 42, pero sigue siendo muy débil, y es posible que le quede un mínimo más por hacer. Y el oro, activo refugio por excelencia y que sí parece que está en fase de cambio de tendencia.

Mientras escribía este artículo he leído uno de Chris Ciovacco que viene al hilo sobre los activos que deben liderar un cambio de tendencia y compara la situación actual con la del suelo de mercado de principios de 2009. Activos como EEM (emergentes), EWA (Australia), XRT (Retailers), TIP:IEF (Inflación) suelen generar divergencias alcistas que anticipan un cambio de tendencia. Son activos que como podeis ver se vinculan a materias primas, mejora de la producción y del consumo. El Smart Money sabe en qué invertir si se prevé una mejoría en el consumo. En este momento no se dan las condiciones de cambio de tendencia atendiendo a estos indicadores. Nada determinante, pero es un indicio más. Véase como ejemplo el ratio TIP:IEF (bonos protegidos de la inflación Vs bonos USA a 7-10 años).

- Suelo de 2009:

- Situación actual:

De acuerdo con este gráfico es habitual un repunte de la precepción de la inflación a través de los TIPS en rebotes de tendencia bajista. Mientras se mantenga bajo la directriz azul el escenario de fortalecimiento del dolar y por ende la bajada de las commodities y de los emergentes es factible. Me guardo este gráfico en mi biblioteca..

En las siguientes semanas seguiremos desgranando más aspectos de las tablas en profundidad.

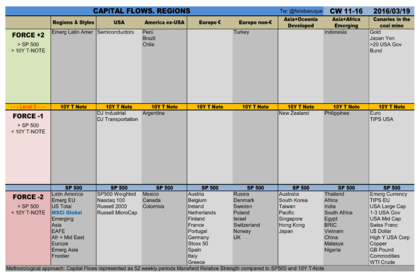

A modo de repaso rápido de la tabla de Regiones:

- Regiones: Perú y Chile fuertes por la fortaleza de los metales base, atentos a estaño, cobre, zinc, para entrar cuando recorten; Japón-QE y UK-Brexit muy débiles.

- Canarios en la mina: Oro, Yen, Bonos USA, Bund, los activos refugio lideran, no hay confianza; Euro más fuerte que el Dólar, malo para las exportadoras europeas; A las commodities y al petróleo en particular les falta mucho camino para ser fuertes.

Y de la tabla de Industrias:

- Sectores fuertes: USA 45%; Europa 13%

- Commodities: buen comportamiento de los softs, los metales base están en ello al igual que el oro

Un apunte sobre la amplitud de mercado y la línea AD de Activos que está dando muestras de sólida fortaleza alcista superando máximos antes incluso de que el precio supere los suyos. Conviene mostrar también la línea AD de Volumen que aún no ha superado los suyos. Si ratifican tanto el precio como la línea AD de Volumen superando máximos previos tendremos la prueba de confianza que buscábamos, pero mientras tanto no me fio.

- Línea AD de Activos:

- Línea AD de Volumen:

Por último, si tuviera que quedarme con un gráfico me quedaría con el Dólar Index, creo que va a contarnos muchas cosas. Por debajo de la zona de 93 confirmaría el doble techo y su caída provocaría inflación en USA, expectativas de subida de tipos antes de lo previsto y descrédito de la Fed por no haber sabido interpretar el panorama (4 presidentes regionales de la Fed ya se han manifestado favorables a una subida de tipos en abril). También provocaría la subida de commodities, emergentes y sus divisas, el euro y el yen y sería malo para Europa y Japón (spread market neutral USA-EU o USA-Japón). Mientras que se mantenga por encima de esa zona mantenderemos la predisposición alcista, siendo bueno para Japón y Europa y malo para emergentes y commodities.

Salu2 y buen trading!!

Nota: mis análisis no son profesionales y como tales deben considerarse. Son opiniones de acuerdo a mi leal saber y entender, pero en ningún caso recomendaciones de inversión. No la líes y fórmate antes de invertir ;)