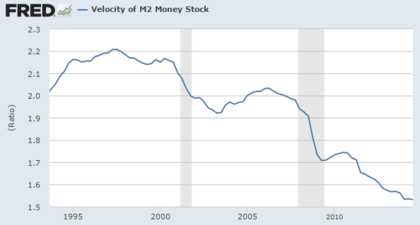

Como vemos en el gráfico de la Reserva Federal de St Louis, la velocidad del dinero se giró a la baja desde el tercer trimestre de 1997. Salvo en los intervalos de tiempo 2003-2006 y 2009-2010, la tendencia es claramente bajista desde entonces, estando por debajo del valor medio de los últimos 110 años.

La interpretación de esta tendencia a la baja genera controversia. En el gráfico anterior se barajan dos conceptos, velocidad y M2. Por definición, la velocidad de circulación del dinero, dólar en este caso, se refiere al numero de veces que un dólar cambia de manos en un periodo concreto de tiempo. Dicho en otras palabras, es el promedio de la frecuencia con que cada dólar contribuye en nuevos bienes y servicios en ese periodo de tiempo, normalmente un año. La M2, relativo a la masa monetaria 2, se refiere a añadir a la M1 (masa monetaria en manos del publico incluidos los depósitos a la vista) los depósitos a plazo.

Por lo general no se considera que cuando la velocidad del dólar es globalmente alcista la economía esta en expansión y que cuando la velocidad del dólar esta bajista la economía esta en contracción. La tendencia tiene diversas fluctuaciones, por ejemplo durante la actual tendencia bajista de la velocidad puede que la economía este en desaceleración (por ejemplo de 1997 al 2000, periodo previo al estallido de la burbuja tecnológica) o en procesos alternantes de expansión y contracción (por ejemplo la expansión de la burbuja inmobiliaria y la contracción por la crisis financiera de 2008). En definitiva, que la velocidad del dinero sea bajista significa, cuanto menos, que no hay una economía claramente expansiva con inflación.

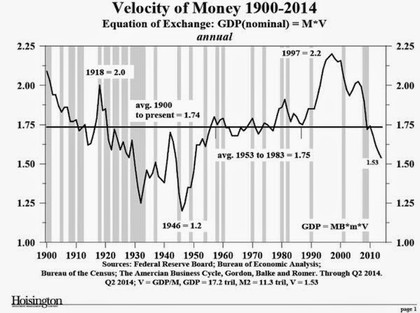

Como se ve en el grafico anterior, durante la primera mitad del siglo pasado la tendencia principal de la velocidad fue bajista, incluso los dorados años 20 hasta el crack del 29 cuando la economía se consideraba que subía hasta las nubes la tendencia global de la velocidad fue a la baja (¿prueba ello que la mayor parte del crédito concedido por la banca de la época iba destinado a la especulación bursátil y no a otros menesteres?). Hay un cierta sensación de déjá vu si se analiza y se compara la caída desde 1918 hasta 1932 con el actual desplome 1997-2014. Durante la primera mitad del siglo XX La inflación no llego al sistema hasta que la velocidad del dinero abandono los niveles de 1932 y 1946. De momento la situación actual está en dirección hacia las profundidades de la deflación, estando ahora en niveles de hace 60 años.

La inflación esta controlada a pesar de la enorme masa monetaria inyectada por la FED durante estos años. Esta masa monetaria básicamente no ha drenado al sistema ya que en caso contrario la velocidad se hubiera disparado puesto que tanto el PIB como la inflación hubieran subido según la vieja relación de la teoría cuantitativa del dinero:

M x V = P x Y

Siendo M la masa monetaria, V la velocidad del dinero, P el indice de precios expresado por el IPC e Y la renta nacional expresada por el PIB.

Ahora que la FED ha detenido los estímulos cuantitativos veremos que ocurre con la velocidad del dinero. Si la inflación P ha estado baja y controlada durante estos años críticos es unicamente porque la velocidad ha descendido en contrapartida al fuerte aumento de la masa monetaria de estos años. Con la masa monetaria estabilizada actualmente, un aumento de la velocidad forzosamente haría subir, por definición, el PIB o la inflación, o incluso ambas. Lo contrario sucedería con una bajada de la velocidad. Así pues la importancia de la velocidad del dinero en el futuro.

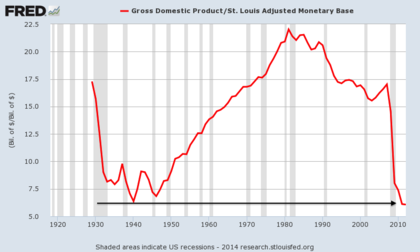

La velocidad también puede venir reflejada en este gráfico mediante la relación entre el PIB y la masa monetaria. esta razón matemática sitúa la velocidad en zona de deflación a la espera del nacimiento de un nuevo ciclo inflacionario. De momento no hay ni siquiera un modulo de arranque alcista como lo hubo en los años 40.