El objetivo de un trader o inversor dependiendo de la temporalidad en la cual invirtamos, es siempre estar abierto a varias opciones de inversión (alcista o bajista), con objetivo de adaptarnos al mercado continuamente. El mercado siempre lleva la razón, si le vemos subir y creemos que va a caer, nunca olvidéis que lo que hace subir a cualquier precio es la agresividad de las compras y estas son atraídas por algún motivo que tal vez desconozcamos.

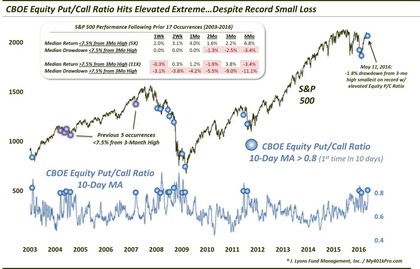

Últimamente estoy viendo un pesimismo extremo en el mercado, parece que todo el mundo esta deseoso por posicionarse en corto, este dato, utilizando la teoría de la opinión contraria, es alcista. Como podéis ver aquí, el ratio put/call viene mostrando eso mismo, atendiendo al grafico podemos ver que la teoría de la opinión contraria funciona, con lo cual, podemos decir que lo suelos en los mercados financieros vienen atraídos en buena parte por un pesimismo extremo por parte del inversor.

Pasamos a la práctica:

Empezaré escribiendo sobre el índice de volatilidad

Quiero remarcar que no siempre el motivo de alta volatilidad significan caídas en su subyacente, igual que se puede subir con baja volatilidad, se puede subir con alta volatilidad, la única diferencia es el riesgo de la operativa, en la que los mas conservadores se mantendrán al margen y los mas agresivos se seguirán posicionando. Con lo cual, vamos a tomar a la volatilidad como un medidor del riesgo al que llega el conjunto de inversores y nada más.

Como veis el S&P 500 subía un 103% mientras la volatilidad llegaba a situarse en bastantes ocasiones por encima de 22, esto quiere decir que alta volatilidad a veces sólo significa reducir, o abstenerse del mercado temporalmente, pero nunca generar una idea que conlleve una operativa en corto, para eso se necesitan más motivos a parte de la volatilidad.

El patrón oro y la plata

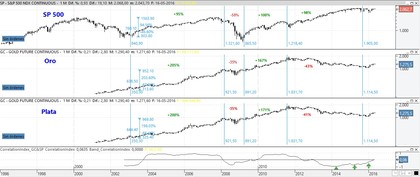

No paramos de ver estos últimos meses que el oro anticipa un declive de la renta variable, bien, nada de eso va a ocurrir, es verdad que si miramos gráficos semanales o diarios veremos una correlación negativa entre ambos, esto quiere decir, que cuando el oro sube la renta variable tiende a caer. Pero no siempre es así, si tomamos gráficos mensuales en los cuales tendremos un histórico mucho mas amplio, veremos que alzas en el oro no significan ni mucho menos caídas en la renta variable, ya que estos han subido a la vez durante su historia.

Aquí lo muestro de forma muy clara, en realidad lo que estamos viviendo es un "reenganche correlativo" entre ambos. vemos como la curva de correlación es creciente constante, que indicaría lo comentado antes. Hemos visto en el último tramo, como el oro y la plata se descorrelacionaban aportando perdidas entorno al -40% mientras la renta variable aportaba ganancias entorno al +90%, esta descorrelación no es común, pero el dato que podríamos sacar de esto, no es ni mucho menos, un declive de la renta variable, sino una renta variable actual muy potente.

El petróleo como factor directo

El petróleo ha sido un factor directo para la renta variable, hemos visto a medida que los precios de ambos han ido formándose, como el petróleo fortalecía o debilitaba la renta variable con las alzas y bajas de este, puede ser este un factor clave por el que el S&P 500 lleva tanto tiempo en rango. Bien, veamos una comparación petróleo/Sp500 y la situación alcista actual en el medio plazo del petróleo.

Vemos como cada alza o baja del petróleo repercute en el S&P500 llevándole de esa forma en su misma dirección. Lo que barajamos ahora en referencia al petróleo, es un proceso alcista de medio plazo, ya que como veis rompe directriz de medio plazo, y no solo eso, por primera vez le vemos generar mínimos crecientes consistentes. Todo esto ocurre después de un pesimismo completo por parte del inversor, cabe recordar que hace dos meses veíamos distintos análisis de varias casas muy famosas, en los que colocaban el precio del petróleo por debajo de los 15$.

Un proceso alcista en el petróleo, supondría en parte lo mismo en la renta variable americana, no lo estamos viendo ahora, pero esto no es algo que no haya pasado antes. La correlación entre ambos tiende a desaparecer momentáneamente, pero la curva de correlación mantiene puntos de inflexión donde tiende a repuntar, estos niveles se podrían dar los próximos días ya que estamos muy cerca del nivel de inflexión que se sitúa entorno al -0,4.

El factor divisa

¿Cuántas veces hemos visto la fortaleza del euro hace caer la renta variable europea?

Si y no. Si tomamos gráficos mensuales veremos que entre 2003-2008 el eur/usd pasaba por un alza de un +50% y Euro Stoxx por un alza del +145% en el mismo espacio tiempo/ beneficio, en 2013 ocurría lo mismo eur/usd subía un +15% y Euro Stoxx un +49%. No siempre una revalorización de la divisa perjudica a la renta variable, es cierto que dificulta su proceso alcista ya que perjudica a las exportaciones, pero si las empresas lo hacen bien, el factor divisa pasa a ser un factor directo leve.

La correlación entre Euro Stoxx y EUR/USD pasa en estos instantes por ser irrelevante, ya que se sitúa en medio del rango, cerca de 0. Cabe decir que se situó en un punto clave en términos de correlación (-0,64), donde anteriormente repuntó, y donde lo esta haciendo desde que llegó, ya que se sitúa actualmente en -0,33.

La situación del euro/dólar pasa por un rango entre 1,05 y 1,15, encontrándose en estos momentos en la parte alta.

La situación de Euro Stoxx pasa por un entorno correctivo en el que esta sumergido desde mediados de 2015 encontrándose dentro de un canal bajista de medio plazo.

En estos momentos los movimientos tanto al alza como a la baja del euro frente al dólar, no harían parte en mayor medida sobre el índice de renta variable europea.

Espero que les guste,

Un saludo.

JGF