Mucho se ha hablado sobre la influencia de los HFT (High Frecuency Trading), o como se denominarían en Castellano: Trading de alta frecuencia, en la nueva era del Trading, una era donde se ha dejado de lado la negociación en casi todos los centros especializados usados por las grandes instituciones financieras para realizar sus transacciones.

Esta nueva época tecnológica que estamos viviendo, pasa sobre nosotros de manera abrumadora y sin contemplaciones, ya que no podía permanecer exenta de inundar el mundo de los mercados financieros.

La mayoría de las operaciones a día de hoy son realizadas por algoritmos informáticos con propósitos muy diversos. Son tantos los rumores que acompañan a estos, así como sus efectos sobre el devenir diario de cada producto bursátil.

Pero….¿Pueden ser detectados por traders retails (gente que comercializa productos, títulos o cualquier instrumento financiero, sin estar ligado a ninguna firma financiera con perfil profesional)?

Por suerte cualquier transacción realizada en centros financieros centralizados y normalizados debe recoger tanto la cotización del precio como el volumen de contratación de estos (referido a la cantidad de contratos casados), de esta manera nos es posible poder observar la huella que va dejando el precio a lo largo de su negociación.

Hay muchísimos métodos para observar estos datos, aunque el más conocido entre los analistas técnicos es el volumen en precio y volumen en tiempo, siendo el primero la cantidad de contratos casados(vendidos y comprados) en relación al nivel en que cotiza y el segundo la cantidad de contratos casados en relación a un periodo de tiempo determinado.

A día de hoy muchos son los software que nos permiten visualizar la contratación tick a tick (mínima unidad de contratación de cada mercado), así como las ordenes limitadas, conocidas estas por ser ordenes que dejan en espera a precios superiores o inferiores al nivel actual de cotización del precio y que posibilita que se puede comprar a precios inferiores (valor más barato) o vender a precios superiores (valor más caro).

Gracias a este avance podemos apreciar situaciones y acciones sobre las diferentes cotizaciones del precio que antes nos era imposible.

Hasta la fecha actual lo máximo que se nos permite visualizar de ordenes limitadas se encuentra a 10 ticks de contratación tanto por encima como por debajo del precio actual.

Voy a llevaros a la práctica toda esta teoría, ayudándome de lo que para mí podría ser a nivel técnico la manera más potente de analizar a nivel intradía cualquier mercado regulado, que no es otra que la de unir la acción del precio (estudio de patrones y movimientos del precio de cotización), junto a varios software para ver la profundidad de mercado (transacciones de contratos requerida para producir movimiento del precio).

Nos encontramos en la mañana del 16 de febrero de 2017.

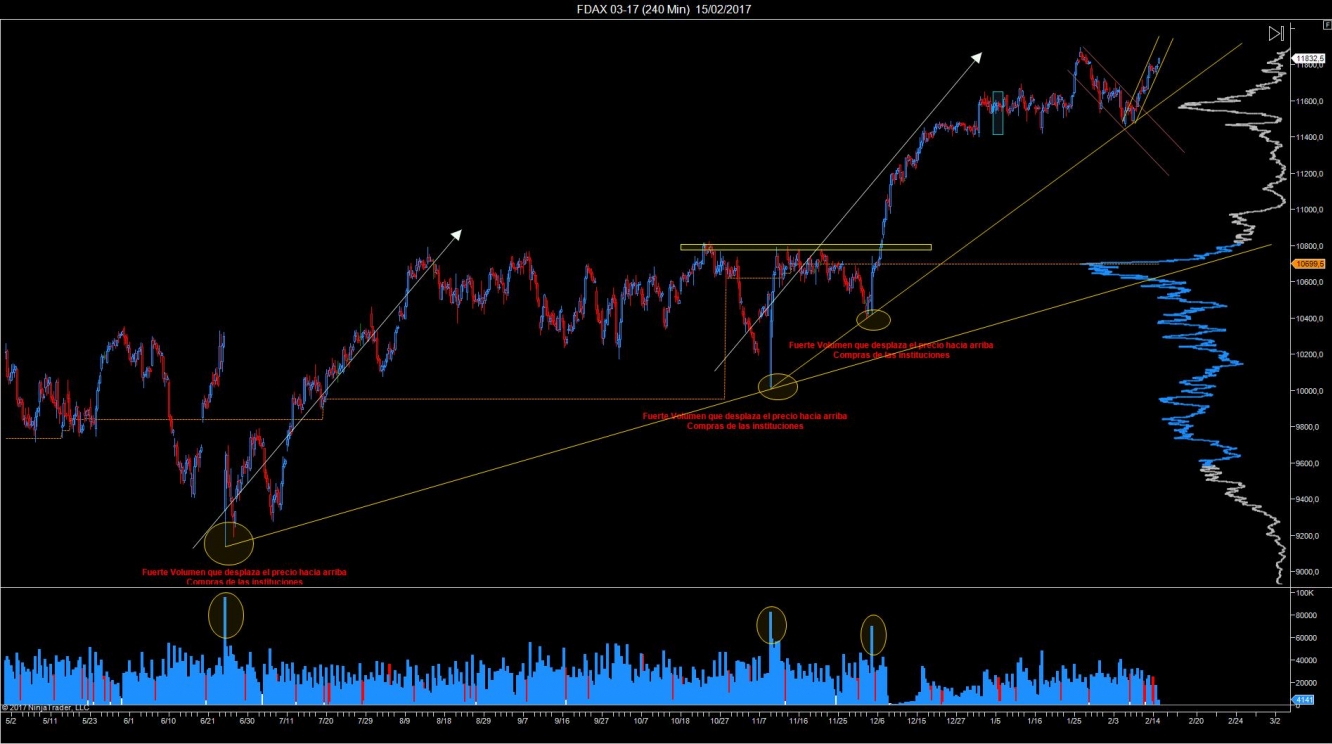

Como cada día, antes de la apertura de Londres (9am CET) analizamos la situación del mercado Alemán Dax en un grafico donde las velas son producidas cada 4 horas, este se encontrada en una tendencia alcista, pero cercana a la finalización de su estructura al alza, según el conteo técnico por la teoría de Elliott (teoría fundamentada en que los mercados se mueven por estructura de 3 impulsos y 2 correcciones a ellos de escala menor).

FDax 4 horas

FDax 4 horas

FDax 4 horas

FDax 4 horas

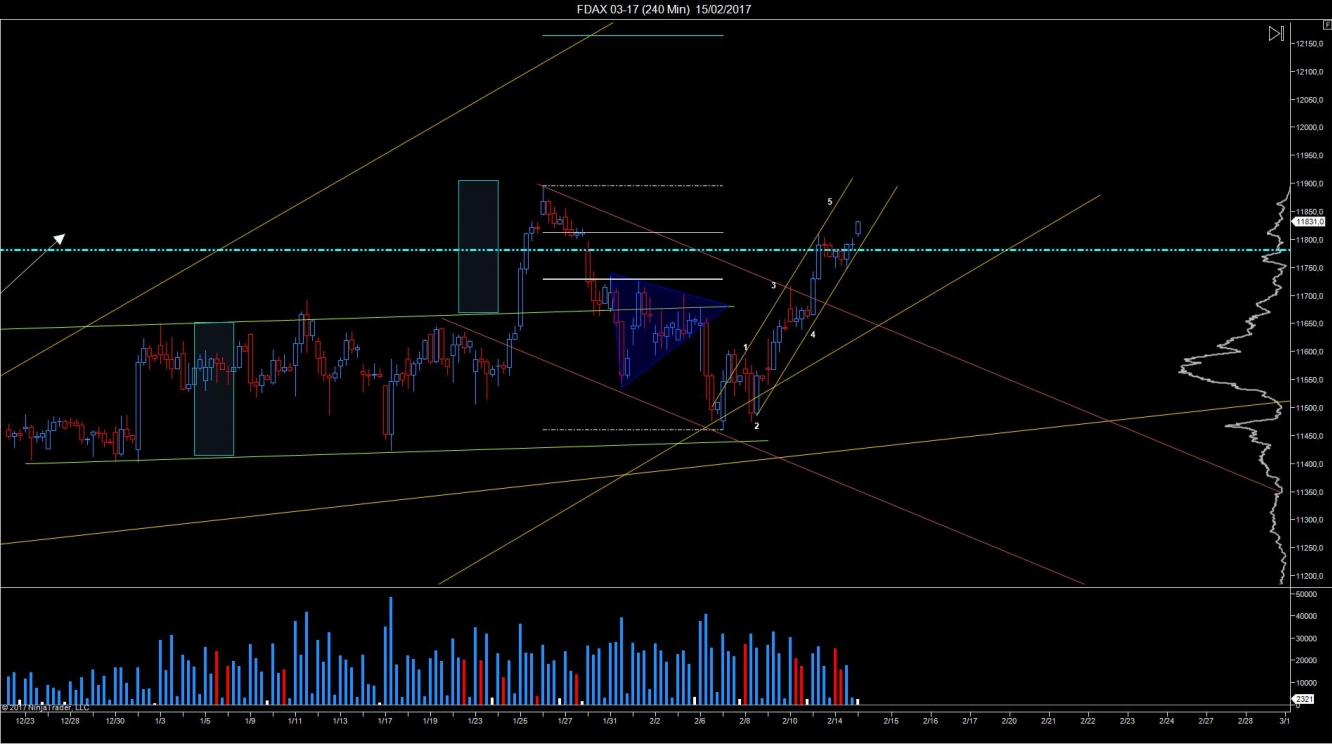

A continuación pasamos al gráfico de 15 minutos, pudimos especificar aún más donde podría producirse un fallo o corrección del anterior ciclo alcista comentado, pues se estaba llegando al recorrido potencial de ese impulso.

FDax 14 minutos

FDax 14 minutos

Recordar que cuanto mayor sea nuestra precisión en cuanto análisis de los distintos espacios temporales, mayores serán nuestra probabilidades y rendimientos (conocido este como la relación entre el riesgo expuesto en una operación y su potencial beneficio), por lo que ahondamos un poco mas en cuanto a timeframe (espacio temporal en ingles) se refiere pasando al de 3 minutos.

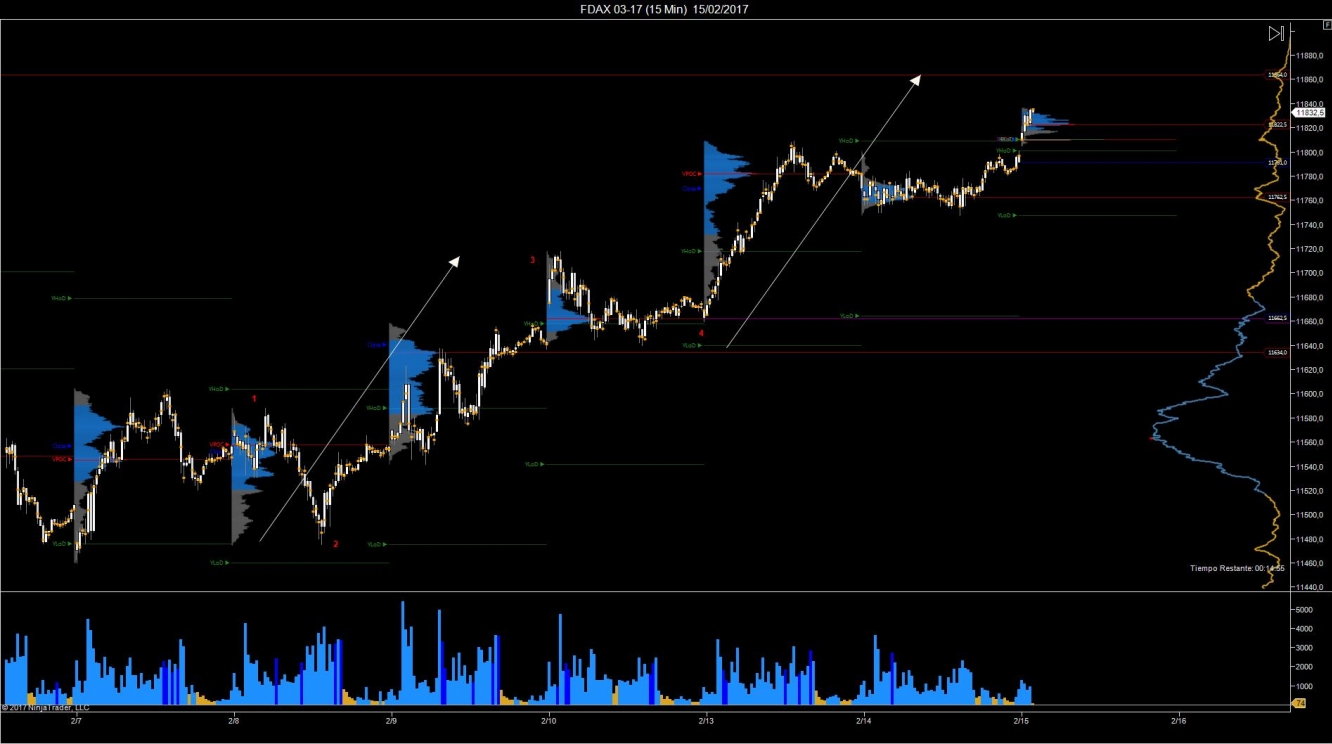

FDax 3 minutos

FDax 3 minutos

El precio tras una pequeña corrección(en proporción al valor total del índice), comenzó a reacumular (comprar a precios inferiores o más baratos) el Martes 14 de Febrero, hasta las 18pm(CET), cuya consecuencia determino otro movimiento al alza.

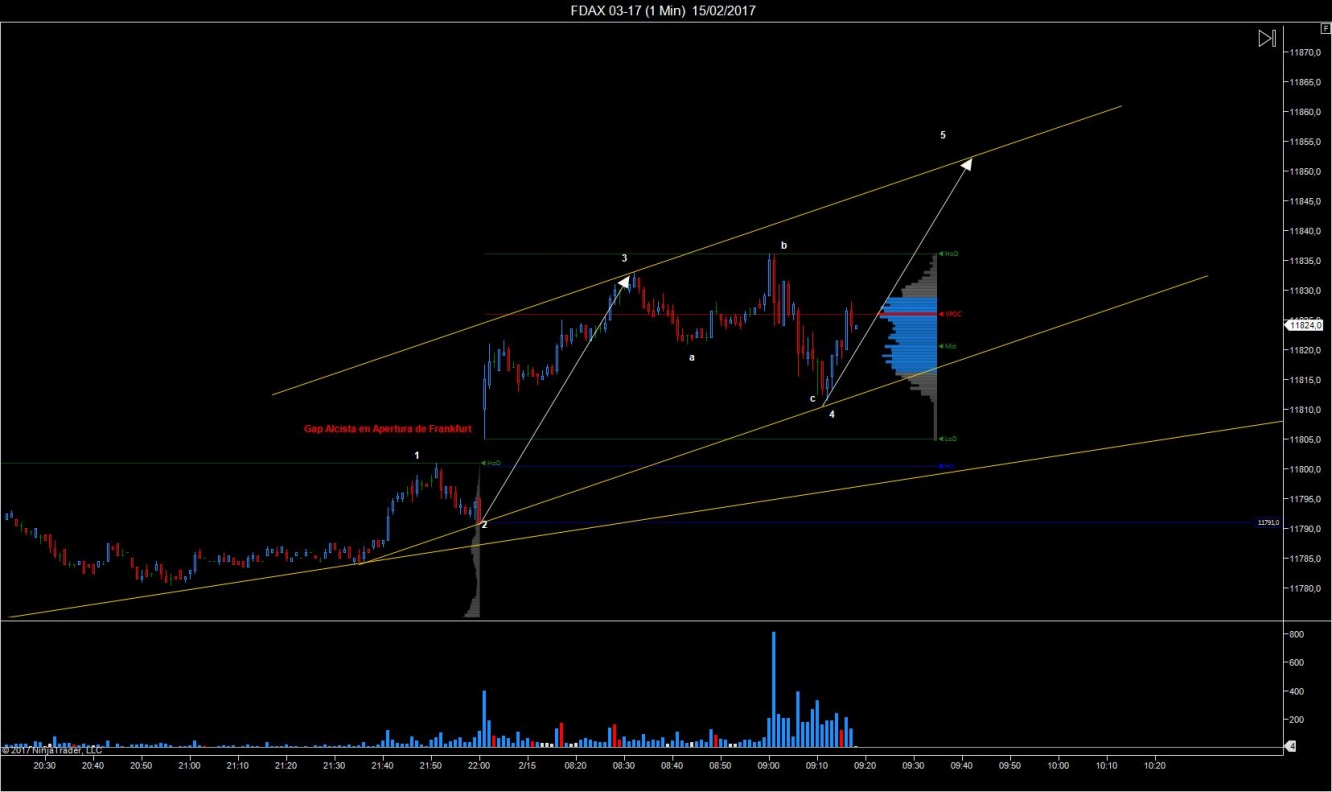

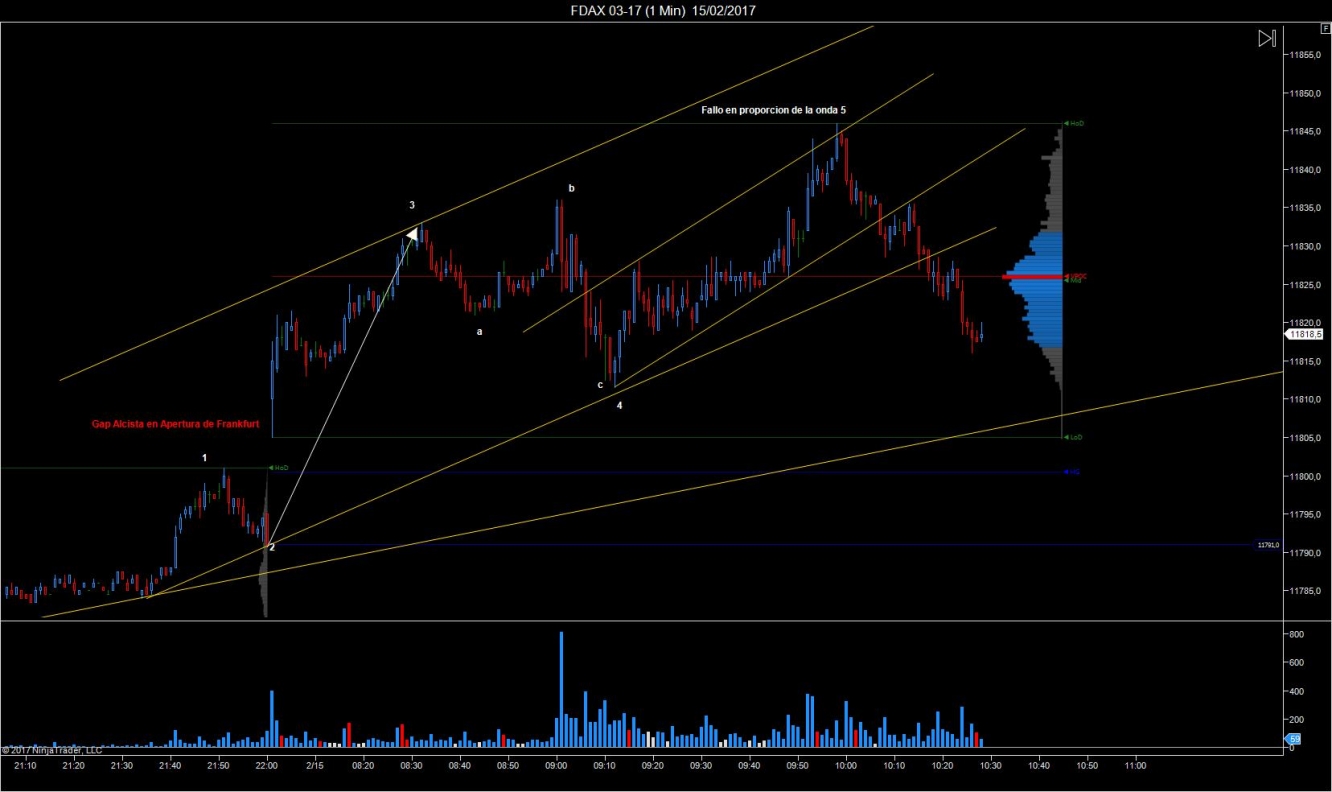

Último grafico temporal a analizar y sobre el que baso mi operativa es el gráfico de 1 minuto, nos encontramos recién producida la apertura en la City (nombre apodado para el centro financiero de Londres), el precio con su estructura casi terminada y abriendo un gap(hueco en donde el precio no ha sido cotizado) al alza, tenía como objetivo potencial los 11.855.

FDax 1 minuto

FDax 1 minuto

Junto a estos gráficos ya expuestos, además hago uso de otro donde puedo apreciar la profundidad de mercado y el flujo de la cinta, permitiéndome no ver solo en su forma de barra la cotización del precio, si no poder apreciar cuando contratos se han negociado en cada nivel y cuantos están a la espera en los niveles cercados al precio actual.

Sin tratar de ahondar mucho, y apoyándome en la siguiente imagen, explicarles que dentro de cada vela, el dígito a la izquierda equivale a los contratos que se han negociado en el BID (mejor precio de venta) y los dígitos de la derecha son los negociados en el ASK (mejor precio de compra), es decir si tu quieres comprar a mercado una acción, compraras al precio de ASK disponible mas cercano a la cotización actual.

Anteriormente denominé a las ordenes limitadas como aquellas que se encuentra en la parte superior del precio en este caso (ASK Limits) y en la parte inferior (BID Limits), cuando en estos niveles encontramos una grandísima cantidad de contratos en relatividad a las demás cotizaciones, es el institucional el que ha colocado estas ordenes regularmente con dos ideas, la primera la de parar el precio, ya que si hay más órdenes limitadas que ordenes a mercado (ordenes con las que pagas el precio actual de cotización) que puedan consumir el total de contratos no podrá seguir su movimiento, es decir, si yo te exijo que consumas 20 unidades y no puedes porque solo tienes para consumir 19 unidades no podrás proseguir adquiriendo más unidades a otros precios posteriores a la zona donde introduje las 20 unidades.

En la siguiente imagen vais a apreciar como se produjo la acción para que el precio no llegara hasta su proporción y que se volteara antes, produciendo un gran retroceso.

FDax

FDax

En 11.835, se introdujeron un total de 69 limitadas de venta (para este índice esa cantidad debido a su liquidez se considera grandísima) ,momentos antes de que fuese consumida toda ella a un solo nivel, la oferta (personas, instituciones y/o algoritmos con pretensiones bajistas) estaba realizando presión sobre la demanda (personas, instituciones y/o algoritmos con pretensiones bajistas).

De repente la oferta desapareció, produciendo que el precio saliese disparado en sentido alcista, consumiendo todas las ordenes limitadas de venta a las 9:48am(CET) y dando contrapartida a todos aquellos con ideas alcistas, para más tarde producir una fortísima presión bajista dejándolos atrapados en precios “caros” (el termino traders atrapados se relaciona con la situación donde ante una tendencia, se posibilita a toda la gente que quiera que el precio siga acompañando a ese movimiento, de darle contrapartida a sus ordenes, es decir de permitirles entrar a mercado, para a continuación, dar la vuelta al precio y dejar sus posiciones en negativo).

FDax 1 minuto

FDax 1 minuto

Por análisis técnico de Elliott, cuando un ciclo NO llega a su tercera onda impulsiva con el mismo o mayor tamaño de su segunda onda impulsiva, se genera un fallo en el mercado y eso produce movimientos contrarios agresivos, que en este caso fueron mas de 100 puntos de caída (29Mill.€).

FDax 1 minuto

FDax 1 minuto

Por la cuantía de los bloques de limitadas y la agresión posterior para la bajada del precio, eso solo lo pueden generar algoritmos programados que operan con lo que se llama latencia cero, es decir, introducen sus operaciones y las eliminan en cuestión de microsegundos (traders retails poseemos latencias de 100ms), para obtener rendimientos económicos.

Sin lugar a dudas creo que es un mundo apasionante, con poca historia e información a nuestro alrededor pero del cual nos podemos aprovechar en nuestros análisis.