La bolsa es un juego de probabilidades. Gana el que está más tiempo en el lado bueno, el que tiene mayores probabilidades. Para estar en ese lado es fundamental saber cuál es el driver del mercado. Lo que mueve los precios, la principal preocupación. La macro, los fundamentales, las materias primas, las divisas, los tipos de interés, la deuda,…Y lo más importante, saber cuándo se cambia de driver.

Pero a veces, ni con esas. Ya vimos el año pasado cuando buenos datos macro eran malos para las bolsas por temor a subidas de tipos. Un mercado enganchado a la droga expansiva de los bancos centrales.

¿Cuál es el principal actor del mercado ahora? ¿Qué ha provocado las caídas? ¿Es el petróleo? Parece que el petróleo es el favorito de todos. Sin duda hay que estar muy atento a lo que pase con él. Hay riesgo y los bancos están expuestos. Pero, ¿las caídas de agosto y enero fueron por el petróleo? Veamos qué dicen los precios.

Petróleo

Eurostoxx 50

S&P500

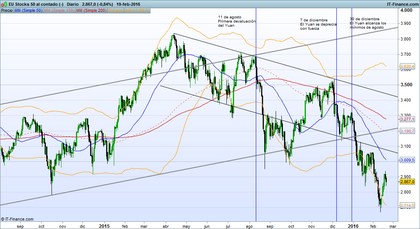

USD/CNH

11 de agosto. El gobierno chino devalúa el Yuan. El crudo estaba cerca de soporte y venía en tendencia bajista desde dos meses antes. Había bajado un 60% desde junio de 2014. Parece entonces que no cambió nada en el crudo que originase las caídas. Sin embargo el Eurostoxx 50 no consigue romper resistencia y corrige más. El S&P500 en medio de su lateralidad parece no inmutarse.

No es hasta el día 19, tras haber caído Europa un 5% cuando América empieza a caer en vertical. ¿Arrastró Europa a EEUU?

Sector bancario europeo

El 11 de agosto abre con una gap bajista enorme.

Las bolsas y el petróleo, tras un doble suelo se recuperaron. La americana con más fuerza.

El siguiente día importante es el 7 de diciembre. El petróleo bajó de 40$ con fuerza y rompiendo el soporte de agosto. Ese día el USD/CNH aceleró su subida. El Yuan, que ya venía depreciándose empezó a depreciarse con más fuerza. Con el Yuan más débil, al mayor importador de petróleo del mundo le sale más caro comprar petróleo. ¿Baja el petróleo por exceso de oferta o descontando una menor demanda de China? Las bolsas frenan su ascenso. Hay dudas de nuevo.

El día 30 de diciembre, con medio mundo de vacaciones, el Yuan supera los mínimos de agosto (USD/CNH en máximos). Las bolsas comienzan a desplomarse de nuevo como en agosto. Los mercados no descontaban que el Yuan se siguiese devaluando. El gap bajista del sector bancario europeo es enorme y la caída vertical. El mayor riesgo de los bancos europeos (heridos desde el 2008) no es una quiebra de empresas del sector energía, parece la deuda china.

Los mercados parecen haber hecho suelo de nuevo junto al petróleo. Y el Yuan se ha tomado un respiro. La causa de los despeños parece ser el Yuan. La causa de encontrar suelo, el petróleo.

Pero, ¿por qué reaccionan los mercados así ante la devaluación del Yuan? Porque devaluar el Yuan significa exportar deflación al mundo. Menor capacidad para importar, ralentizando el crecimiento. ¿Recesión? De momento parece que no.

Sin embargo, hay analistas que hablan de una devaluación del Yuan del 40% en los próximos 3 años. Más del doble de lo que el mercado descuenta. Estiman que la situación de China es peor de lo visto hasta ahora. Si la expansión crediticia que se ha dado China es la mayor de la historia es algo que veremos en los próximos meses.

El USD/CNH se empieza a girar de nuevo. Hay que seguirlo de cerca por si en las próximas semanas se vuelve a acercar a máximos de enero. Parece el driver silencioso del mercado. ¿Cuándo dejará de serlo?

¿Se acerca una crisis de divisas?