Muy interesante lo que ocurrió el viernes, con esa enorme sorpresa del dato de empleo, que provocó movimientos gigantes en los mercados de renta variable, bonos (tipos de interés) y divisas. El dato es el de creación de empleo (dato oficial) en EEUU, que salió en 38.000 cuando las expectativas oscilaban entre 90.000 para los muy pesimistas y más de 200.000 para los optimistas. Es el peor dato en 6 años (desde 2010), y además se revisaron sensiblemente a la baja los dos datos anteriores de marzo y abril, para rizar el rizo.

No deja de ser curioso que "un solo dato" pueda provocar las reacciones extremas que hemos visto en distintos mercados. Vean por ejemplo el velón blanco del euro-dólar, que en un solo día recuperó todo lo perdido en las 14 sesiones anteriores:

Este subidón del euro (bajón del dólar) se explica porque de repente, se enfriaron las expectativas de subida de tipos por parte de la FED este verano. Y cuando digo "de repente", tómenlo en sentido literal. Y claro, si la expectativa de subida de tipos se enfría tanto y tan rápido, es normal que los mercados de bonos (tipos de interés) también se hundan:

Hasta el oro (y la plata) reaccionaron con violencia al dato. Fue un verdadero mini-terremoto en los mercados de todo el mundo.

¿Realmente es tan grave?

Hacía años que no salía un dato tan flojo, y eso es un buen titular. Vean cómo queda este titular en un gráfico que nos muestra el contexto: ciertamente es el peor dato en 6 años, pero en realidad está en la parte baja del rango de fluctuación de estos últimos años:

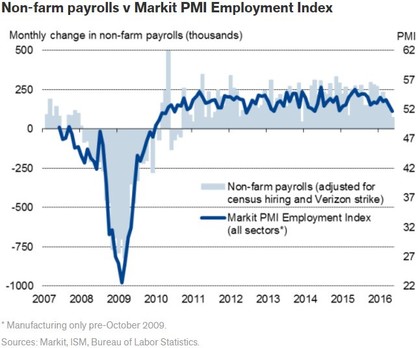

Algunos dicen que se debe a una huelga en Verizon (operador teleco en USA) que ha falseado este dato, y si lo ajustamos, el gráfico no es para tanto, pero en realidad apenas se aprecia el cambio en el gráfico, y en cambio otros indicadores como el componente de empleo del PMI de Markit, también apuntan hacia abajo:

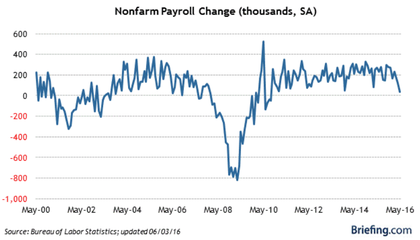

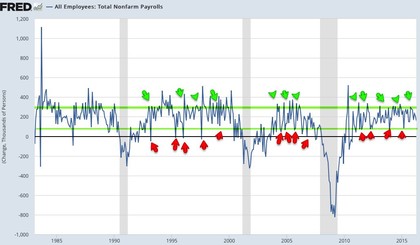

Los que sí creen en que EEUU entrará en recesión dentro de 6-12 meses, ponen sobre la mesa este gráfico sobre creación de empleo, donde sí se observa una tendencia o al menos una inercia a la baja desde hace ya unos cuantos meses, lo cual podría indicar una recesión próximamente, como ha ocurrido en el pasado:

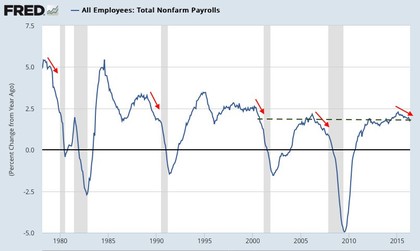

Nota: este gráfico muestra la variación anual en porcentaje (en vez del dato mensual de creación de empleos, que es el que ha salido en 38.000 empleos. Es decir, es el mismo dato pero visto de otra manera).

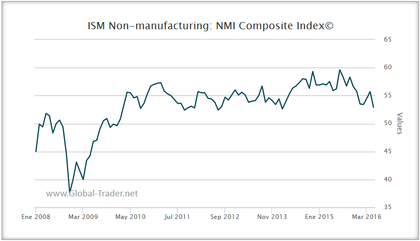

Aunque en realidad, el viernes salió otro dato importante, el ISM de servicios, que también fue malo, y apunta en la dirección de esa recesión (aunque sigue en zona de expansión). El dato fue peor de lo previsto, y marcando mínimos desde febrero de 2014, y en la zona baja de fluctuación desde 2010. Este gráfico es seguramente más importante que el del empleo, pero como fue menos espectacular, pues pasó a un segundo plano (sin llegar a decir que fue ignorado tampoco, porque el mercado es consciente de ello).

Esto sí es algo ya más consistente en mi opinión, y apoyaría la tesis de esa recesión. Pero ojo, como siempre, se trata de analizar bien el presente, sin jugar todo el rato a ser visionario ni hacer predicciones. Por ahora, no estamos en recesión.

El dato aislado de sólo 38.000 empleos creados no significa nada por sí mismo. Observen el siguiente gráfico, que muestra lo volátil que es esta estadística. A menudo ocurre que un dato muy malo (por debajo de 60.000) llega justo después de un dato muy bueno (por encima de 300.000), así que un dato aislado no significa nada.

Lo más relevante de todo, es que quizá esa temida recesión termine llegando, pero mientras tanto, el SP500 ha vuelto a máximos (una vez más). Resulta irónico que ese principio de enfriamiento en el mercado de trabajo USA (discutible, por eso digo "principio de"), llega con el SP500 a menos de un 2% de máximos históricos, y con el SP500 TR (que incluye dividendos, y que es el índice que deberíamos mirar...), ya en máximos históricos.

Así que si quieren vender ante el temor a esa recesión, igual el momento es ahora. Mucho mejor momento que a mediados de febrero cuando todo el mundo veía esa recesión como inminente (vean ¿y qué pasa con esa recesión inminente?), y el SP500 ya había caído un 15% desde máximos, ¿no les parece? Es curioso que habiendo más elementos para temer una recesión ahora que en febrero, el SP500 estuviera en mínimos en febrero y en máximos ahora.

Yo personalmente sigo sin ver que el momento de vender haya llegado. La tendencia del SP500 sigue alcista, y a pesar de este horrible dato de empleo, tampoco me parece que la recesión sea inminente. Otra cosa es que sea el momento de comprar para alguien que esté 100% en liquidez, o que haya empezado a invertir hace poco. Pero para carteras que llevan tiempo funcionando, y por lo tanto llevan margen de beneficio acumulado (colchón), y ya están "fluyendo al 100% con la tendencia y el ciclo", opino que sigue sin llegar el timing de "salir corriendo del mercado". El sentimiento se ha recuperado, pero sigue muy lejos de niveles de euforia...y los mínimos de pánico tocados en febrero, todavía deberían resonar durante mucho tiempo.

Termino destacando que las bolsas son precisamente los mercados que menos han sufrido este mal dato de empleo del viernes. El oro, los tipos y las divisas, han formado velas blancas de tamaño muy relevante, en comparación con lo que se suelen mover normalmente. En cambio, ni los índices USA ni los índices europeos han formado velas (negras en este caso) que sean especialmente graves.

El SP500 se ha recuperado durante la sesión, y ha cerrado más cerca del máximo que del mínimo intradía, formando una vela con sombra inferior larga. Sigue pegado a máximos...

En Europa los índices no rebotan tanto desde mínimos intradía, pero aún así, las velas no son ni mucho menos tan contundentes como en el resto de mercados. El DAX cierra justo en el soporte del último gap alcista (tras la sesión clave del 24 de mayo):

En cambio nuestro Ibex sí ha cerrado ese gap alcista (con la banca débil), pero sigue respetando la señal alcista del pasado 24 de mayo, con los 8.800 puntos (antigua resistencia) ahora convertidos en soporte de corto plazo. El nivel clave son los 8.660 puntos, por debajo de los cuales hablaríamos de fallo de señal alcista (la del 24 de mayo), y se activarían las alertas de caídas corto plazo.

Buenas tardes Niko.

Cosas que la mayoría no está teniendo en cuenta:

1) El dato de empleo de ADP sigue siendo igual de fuerte que en meses anteriores: +173.000 empleos. Es posible que el último dato contenga ruido.

2) Los empleadores se quejan de que cada vez es más complicado encontrar trabajadores para completar los nuevos puestos vacantes. No es de extrañar ya que el desempleo ha bajado mucho, lo cual está empujando los salarios al alza. Las vacantes laborales (JOLTS) llevan creciendo en términos absolutos durante más de 5 meses seguidos. Aunque este no es un fenómeno que coincida con el advenimiento de una recesión, pero sí con la aparición de desequilibrios económicos.

Un saludo.

En respuesta a Enrique García Sáez

El dato que últimamente se decía que el mercado y la FED prestaban más atención, el de salarios, vino cumpliendo exactamente expectativas. Pienso que para el dólar la reacción fue exagerada. Pero también es cierto que otros datos como el ISM de servicios que comenta Niko vienen dando señales de alerta.

En respuesta a Enrique García Sáez

Cierto, muy buenas puntualizaciones, que podría haber añadido al post. En efecto, el dato de ADP del día anterior no mostró "nada raro", y el tema de las vacantes laborales es espectacular...

Así las cosas, los salarios deberían ir subiendo...y por tanto el IPC, y en ese caso tanto la reacción de dólar como la de los tipos, fue exagerada ;)

Pero vamos, esto ya es rizar el rizo, y como inversores en renta variable, tiene importancia secundaria. La clave es que ahora mismo, pensar en recesión es mucho anticipar...

Saludos!

El problema de este tipo de alertas a estas alturas pueden convertirse en irrelevante, todo depende de como se sucede la reversión de los datos, esta claro que con 4.7% ir arañando cada vez mas va a ser complicado, pero eso no significa que haya de producirse una caída en picado en la destrucción, y tambien hay que ver cuando tiempo se mantiene en la cima, el problema es que todos quieren ver signos adelantados como sea, a mi lo del viernes me ha parecido muy extraño.

Que quereis que os diga, a mi me hace falta un poco de "dolce vita" estilo felices años 20 o la euforia hipotecaria de mediados de los 2000, con la inflación elevada y la gente cambiando de un trabajo a otro porqué les pagan más.

Cuando vea trabajadores del McDonald's con Ford Mustangs de segunda mano seminuevos, me empezaré a preocupar de recesiones...

Un saludo!

En respuesta a Jordi Mañé Fort

El tema es si USA corregirá algún día... Lo del SP500 es brutal, y la duración de la fase expansiva actual va camino de ser la tercera más larga, así que es lícito "temer" una caída en las bolsas USA, que arrastraría a Europa hacia zonas pantanosas...

Eso sí, igual es un susto breve y rápido, o no tan breve pero en cualquier caso lejos de ciclos bajistas como 2002 y 2008, Y como dice Juan Ignacio Crespo, después vía libre para un ciclo expansivo de largo plazo, después de unos 18 años complicados, vendrían otros 18 años de crecimiento mundial. Lo único que no me encaja es la demografía, muy diferente de lo vivido en el s.XX ...

Saludos!