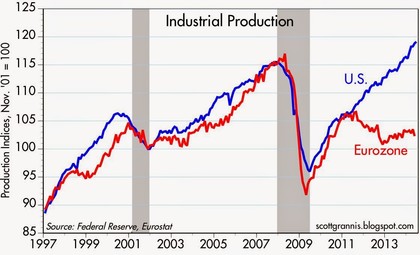

Como muestra un botón. La crisis del euro iniciada en 2010 paso totalmente desapercibida en los Estados Unidos tal como muestra, por ejemplo, el gráfico superpuesto de ambas producciones industriales. La progresión de la producción industrial USA desde el fin de la recesión en 2009 es prácticamente vertical.

El gran indicador por excelencia, el LEI indicator, se muestra contundente desde 2009, no señalando la más mínima debilidad.

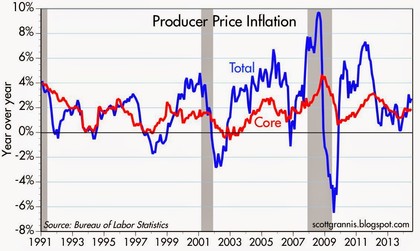

La inflación esta justo rondando el nivel óptimo del 2%

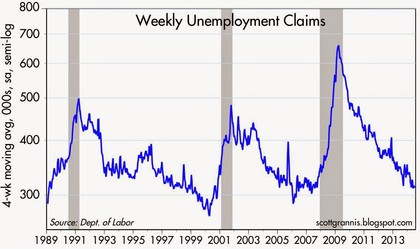

El desempleo también esta en niveles óptimos. Las peticiones semanales llevan cayendo 5 años situándose actualmente en niveles bastante bajos, lo que es lo mismo que decir que disminuye la probabilidad de que el trabajador sea despedido. Esta claro que el gráfico de las peticiones comienza a ascender en los prolegómenos de una recesión.

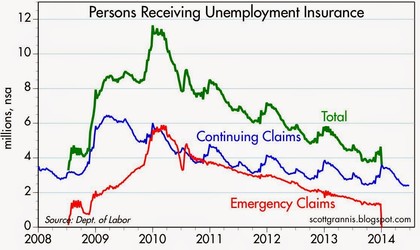

De la misma manera, caen los seguros de desempleo. Desde 2010 la tendencia es bajista.

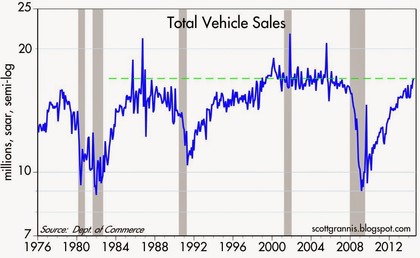

Las ventas de vehículos están superando las expectativas.

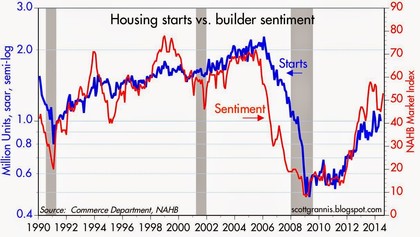

El sector de la vivienda esta, como es lógico, por debajo de los años de su burbuja pero recuperandose de manera aceptable.

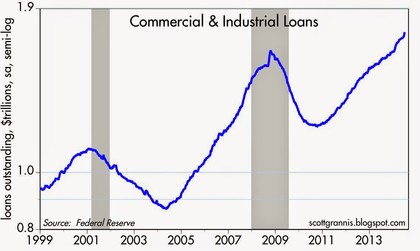

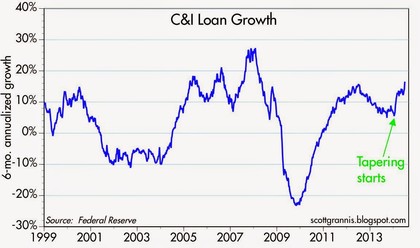

A pesar del "tapering", el número de créditos bancarios sigue creciendo.

Desde el fin de la recesión el incremento del crédito está en máximos llegando en las últimas semanas al 16%, nivel incluso superior al del 2000.

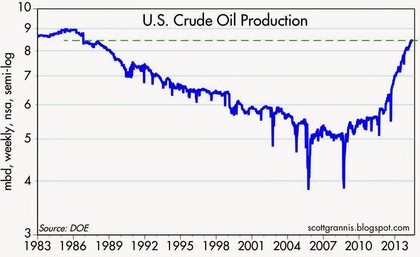

La producción de crudo en los últimos 5 años esta mejorando año tras año.

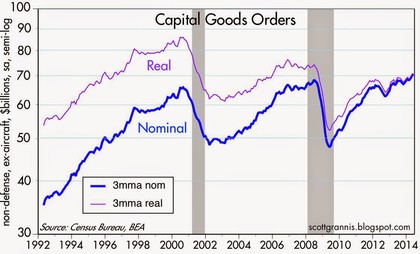

Los pedidos de bienes de capital, un buen indicador de la inversión empresarial, se muestran en niveles de confianza como en las bonanzas del pasado, una buena señal pero prudente a la vez.

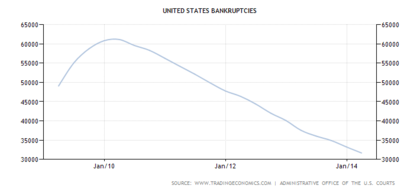

El numero de quiebras empresariales viene en continuo descenso desde 2010, otro indicador directamente proporcional al del desempleo que debería comenzar a subir en el preludio de una recesión.

A la vista está que puede haber una corrección de las bolsas a corto plazo, pero con estos datos macro la corrección en principio no debería ser muy profunda en los indices americanos.