Situación del Intermercado. Semana 20-2016

Semana condicionada por las Actas de la Fed que apuntan a posibles subidas antes de lo que descontaba el mercado. Las bolsas no se han visto muy condicionadas y han cerrado con ligeras ganancias favorecidas por haber sido semana de vencimiento de opciones. Los bonos estadounidenses han caído con fuerza al igual que las expectativas de inflación y el oro. El dólar se ha revalorizado. Destaca la fuerte subida del crudo incluso en un entorno de apreciación del dólar que en teoría no le debía favorecer.

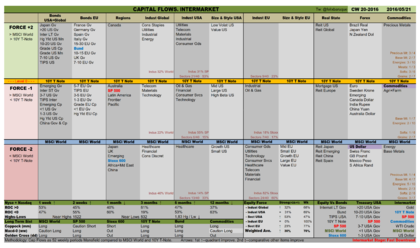

Estas son las variaciones que ha habido en los principales activos del Intermercado:

- Bolsas: MSCI Global +0,13% / SP500 +0,28% / Stoxx600 +0,99%

- Bonos: 10y T-Note -0,97% / TIP USA: -1,00% / Bund -0,43%

- Divisas: Dollar Index +0,79% / Futuro del Euro -0,80%

- Materias Primas: DBC +1,24% / Oro -1,55% / Crudo +3,50%

Movimientos significativos

Esta semana he procedido a realizar un cambio en las tablas que llamará la atención, aunque es de menor relevancia de lo que en un principio pueda parecer. He cambiado el índice de filtro secundario del SP 500 al índice que recoge la renta variable Global, el MSCI World. El bono americano a 10 años 10y T-Note sigue siendo el filtro principal y el que realmente marca la diferencia entre activos fuertes (+2 y +1) y débiles (-2 y -1). La idea no cambia y es el poder comparar todos los activos con 2 filtros, pero no tiene excesiva importancia cuales sean siempre que sean relevantes en renta fija y renta variable.

Inicialmente había optado por mantener el criterio de coherencia por área geográfica y establecer el SP500 y el 10y T-Note como filtros comunes a todos los activos y como extra aplicar a la renta variable europea los filtros del Stoxx 600 y del Bund. Durante este tiempo he comprobado que no aporta información adicional y que por el contrario complejiza la introducción de datos y compresión de las tablas.

El índice MSCI World, históricamente suele ser más débil que el SP500 por lo que modificará ligeramente las fronteras entre activos +2 y +1 o activos -2 y -1.

Veamos cuales han sido los movimientos más significativos de esta semana.

Bonos: Con la nueva disposición de filtros el Índice Global es más débil que el T-Note con lo que los cuadrantes activos son Fuerza+2, Fuerza-1 y Fuerza-2. Como decíamos se han modificado ligeramente los límites entre cuadrantes y ahora todos los bonos son más fuertes que el Global. Alzas de los mercados supondrán la recuperación de posiciones en ambas columnas de bonos por parte del MSCI Global. La fuerza de los bonos atendiendo a su temporalidad se encuentra en orden directo tanto en EEUU como en Europa.

Aunque las expectativas de inflación representadas en los bonos TIPS USA han caído con fuerza, siguen siendo más fuertes que el T-Note. Recordemos, TIPS fuertes implica política “dovish” de la Fed y dólar bajo. Con un cambio de política por parte de la Fed debemos ir viendo como los bonos TIPS van debilitándose y el dólar fortaleciéndose.

Las deudas corporativas “high yield” tanto estadounidense como europea siguen en los últimos puestos de sus series lo que significa un posicionamiento de menor asunción al riesgo (modo risk-off).

China se sigue percibiendo como un riesgo. El yuan ha seguido depreciándose esta semana.

Tipos en EEUU: Tras que Yellen desvelara esta semana sus intenciones de subir tipos al menos 2 veces este año si las condiciones internas de EEUU (ya no habla de coyuntura internacional) lo permiten, las cotizaciones de los Futuros sobre Fondos Federales han reflejado esta circunstancia planteando ya desde la reunión de julio más de un 50% de probabilidades de modificación de los tipos. Por ahora en todos los vencimientos posteriores a julio como tipo más probable se descuenta el 0,75%. Como ejemplo de este cambio radical en las expectativas del mercado apuntar que la semana pasada las posibilidades de cambio de tipos en julio se tasaban en el 20% y esta semana han subido al 53%. Parece que a la Fed ya le empieza a apretar el zapato de la inflación.

Divisas: Continúa la apreciación del dólar estadounidense tras la toma de posición de la Fed y ya se encuentra en su primera resistencia de corto plazo en el entorno de los 95 puntos (no mostrado) que puede suponer un primer obstáculo en su camino ascendente.

Como hemos comentado un poco más arriba el yuan continúa depreciándose. En la columna de divisas de la tabla de Intermercado vamos a fijarnos en la posición relativa entre dólar y yuan en las próximas semanas. El yuan ha sido el catalizador en las anteriores caídas de octubre y febrero tanto en renta variable como en petróleo. Veremos si se sigue cumpliendo esa correlación que tiene como argumento económico de fondo la ralentización de la economía china.

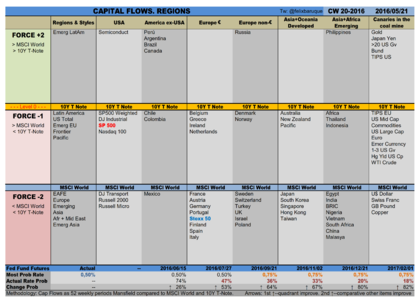

Regiones: Latinoamérica sigue liderando, pero debemos estar pendientes de como el fortalecimiento del dólar repercute en las economías productoras de materias primas. El mercado estadounidense le sigue en fuerza y destaca la recuperación del Índice de Semiconductores. Como comentábamos la semana pasada aquí la recuperación del Nasdaq ayudaría a que el mercado estadounidense superara máximos históricos. 7 índices fuertes y 49 débiles.

Size & Style: En EEUU los activos agresivos siguen débiles, lo que apunta a una asunción de riesgos reducida (modo risk-off).

Industrias y sectores: En Europa el sector bancario es el más débil. Este sector está experimentando un rebote siguiendo a su homólogo estadounidense que puede verse beneficiado por una subida de tipos por parte de la Fed. En Europa no se dan unas condiciones favorables para que este sector destaque ya que es previsible que un escenario de tipos bajos se mantenga por bastante tiempo. Las dudas sobre el sector bancario italiano tampoco favorecen la toma de posiciones en este sector.

Amplitud sectorial: La amplitud sectorial ponderada se mantiene en un 30% de industrias y sectores fuertes. Ligera mejora de las rentabilidades del conjunto del Nyse y Nasdaq. Los activos cercanos a máximos/mínimos siguen siendo positivos. “Mundo Hedge Fund” de Cárpatos: Neutral desde 07/04/2016.

Rotación sectorial: Global: 4 / EEUU: 2 / Europa: 4.

Materias primas: El índice DBC ha recuperado posiciones con fuerza gracias a los metales preciosos y los agrícolas. El crudo continúa su recuperación con primer objetivo en 50$.

Canarios en la mina: Sin cambios significativos. Los activos defensivos (yen, oro, bonos EEUU de más de 20 años, Bund) siguen siendo los más fuertes. La expectativa de inflación en EEUU ha bajado esta semana pero continúan en alerta al ser los TIPS más fuertes que el T-Note.

Sistemas de largo plazo: El sistema semanal del Cruce del Macd por el nivel 0 ha marcado entrada en largo en el DBC de materias primas.

Resumen ejecutivo. A)Relación Bono-Bolsa: los bonos globales, los estadounidenses y los europeos son más fuertes que sus respectivos índices de renta variable. La inflación en EEUU sigue más fuerte que el 10y T-Note. B)Temporalidad Bonos EEUU: en orden directo salvo los bonos de 1 a 3 años que bajan a la última posición. El SP500 se encuentra intercalado tras los bonos de 7 a 10 años. C)Fase de Intermercado: Fase Bajista Acelerada (T-Note> Commodities> Global).

Posicionamiento

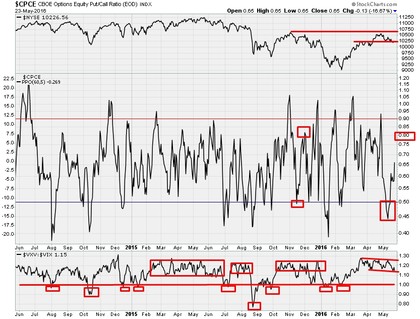

Predisposición neutral de medio plazo, posible proceso correctivo en el corto plazo y posible rebote en el muy corto plazo.

En el gráfico se representa el PPO del ratio Put/Call Equity. Actualmente está saliendo de sobreventa y su subida podría indicar la recuperación de los índices en el corto plazo. En la parte inferior se encuentra el ratio VXV/VIX como cociente entre los índices de volatilidad a 3 meses y 1 mes. Los finales de las correcciones coinciden en las tendencias alcistas con la pérdida de 1 por parte de este ratio, por tanto queda corrección por delante si es que estamos en una tendencia alcista. Actualmente este ratio se mantiene en la parte baja de un rango lateral similar a los que se han vivido con anterioridad. Mientras se mantenga dentro de este rango tendremos una predisposición favorable a un posible rebote considerando difícil que se supere los máximos locales previos.

El SP500 ha cerrado la semana sobre los 2040 puntos y no se ha perdido este importante nivel donde se encuentra una posible línea clavicular de un hCh demasiado evidente para todo el mercado. Los indicadores técnicos del macd, estocástico y RSI dibujan divergencias alcistas (no mostrado). El mercado sigue sano en cuanto a la amplitud de valores que acompañan la subida de acuerdo a la línea AD (no mostrada). En el gráfico, abajo se representa el porcentaje de valores del Nyse que se encuentran por encima de su media de 50 días. La zona de 40 suele ser una buena referencia para valorar posibles rebotes. En la parte central se representan los indicadores de nuevos máximos (arriba) y nuevos mínimos del Nyse. Las caídas relevantes del mercado vienen precedidas por la pérdida del nivel 100 en el indicador nuevos máximos (actualmente 67) y superación en el de nuevos mínimos del nivel 40 durante 5 días seguidos (actualmente 9 y sin haber estado sobre 40 durante 5 días seguidos últimamente). Por tanto, sin riesgo de fuertes caídas inminentes, con indicadores sobrevendidos y con recorridos al alza en principio limitados por zonas superiores muy congestionadas y con la Smart Money fuera del mercado, parece razonable pensar en un rebote de muy corto plazo, para posteriormente continuar con correcciones que puedan llevar al SP500 a zonas fibo del 38-50% de la subida previa. Allí se volverá a reevaluar la situación.

Factores alcistas: Amplitud de mercado demostrando mucha fuerza.

Factores bajistas: Predisposición “hawkish” de la Fed; Posible triple techo de un año de maduración; Activos Defensivos lideran (modo risk-off); Smart Money neutral; Momento Weinstein del Nasdaq en negativo; Fase de Intermercado Bajista Acelerada.

Buena semana y buen trading!!

@felixbaruque