Dice @piesdeplomo74 (alias "Ben Khenobi" aquí en inBestia) que para mi "el dato de empleo es como para los operadores y analistas técnicos el MACD". Y es cierto. Muchos indicadores, empezando por el producto interior bruto, son datos que intentan reflejar la economía pero no dejan de ser estadísticas cocinadas.

Tal es así que hace escasas semanas se revisó todo el pasado de EEUU en términos de producto interior bruto y resulta que, de un día para otro, el PIB de Estados Unidos es un 3,6% mayor, ya que retrospectivamente se cuenta ahora como inversión (y computable al PIB) el gasto en investigación, desarrollo y derechos de propiedad intelectual entre otros aspectos. Esta revisiones se producen cada 5 años y sirven para reescribir la historia económica llegándose hasta 1929.

Por eso yo me fijo en datos más difíciles de cocinar, que reflejan cual es la situación económica actual (tendencia) y cuya lógica hasta mi sobrina de 8 años puede entender. El más importante de todos esos datos es el empleo. No hay que ser un premio Nobel en economía para entender que ocurre con el mercado laboral en las recesiones, en las recuperaciones económicas y en las expansiones (o tal vez ser un premio Nobel dificulta aceptar la observación directa de la realidad porque los modelos te ciegan).

A principios de cada mes, se publican varios datos de empleo por parte de organismos públicos y entidades privadas. Recalco lo de privadas porque, entre amplias capas de inversores, existe la creencia de que los datos de empleo están falseados, cuando los datos ofrecidos por las entidades privadas confirman los datos públicos.

La conclusión de los siguientes datos es que la economía estadounidense sigue expandiéndose, ya que los datos de empleo ("mi MACD") así lo indican, y por tanto, las subidas bursátiles están plenamente justificadas, puesto que la correlación histórica es -haz como que te sorprendes- que cuando se crea empleo sube la bolsa.

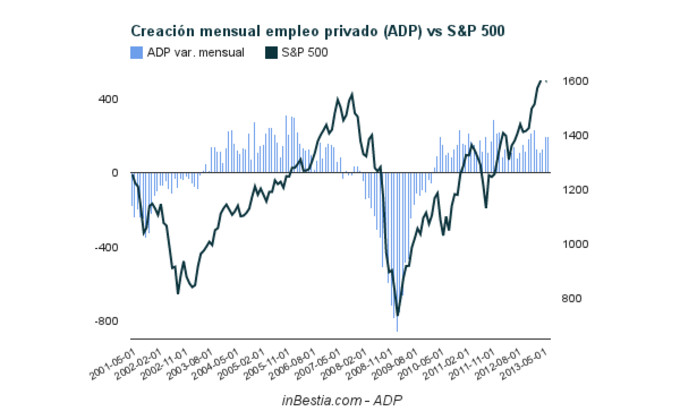

Según Automatic Data Processing, una entidad privada norteamericana ampliamente seguida por todos los inversores, en julio se crearon 200,000 puestos de trabajo. Eso suma el cuadragésimo mes continuado de creación de empleo en el sector privado. Sería muy raro ver el índice norteamericano S&P 500 entrar en tendencia bajista (caídas superiores al 20%) con esta situación del empleo.

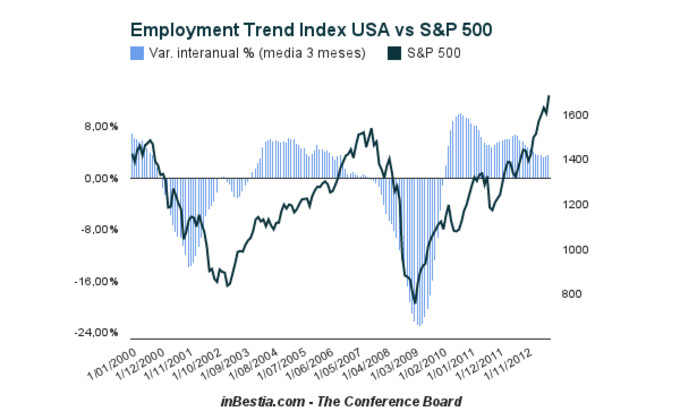

Otra entidad privada, también de reconocido prestigio y seguimiento, es The Conference Board, que elabora el "Employment Trend Index". Este indicador aumentó en julio 0,45% hasta 112.16 desde los 111.67 de junio. Este dato los he transformado en su versión de variación porcentual anual para que se aprecie todo su significado. Cuando en términos anuales hay crecimiento de este indicador, la bolsa tiende a subir. Sigue creciendo a buen ritmo a 12 meses vista: 4,06%:

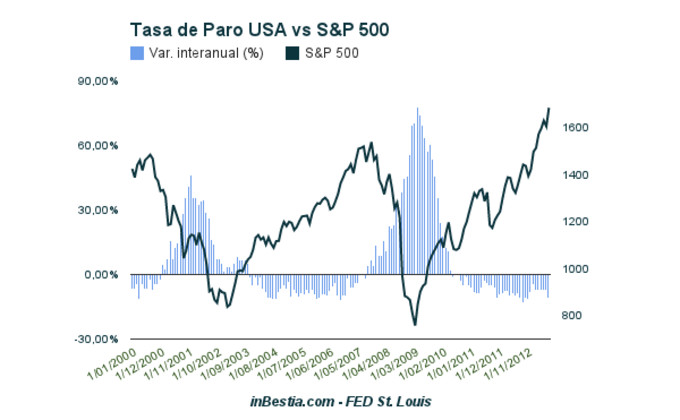

Observando ya datos públicos, sabemos que en julio la tasa de paro en EEUU descendió a 7,4% bajando desde los 7,6% del mes anterior. La tasa de paro es un dato económico retrasado. Pero si observamos la variación anual de esta misma tasa, podremos reconocer una información muy rica a simple vista. Un descenso de la tasa de paro (en términos anuales) es consustancial a un mercado alcista. Y ese es el caso en la actualidad:

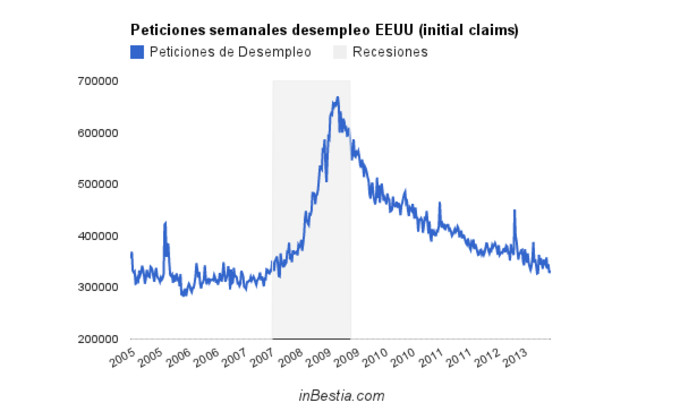

Por último (y aseguro que podría mencionar 10 datos más de paro) las peticiones semanales del seguro de desempleo siguen descendiendo, fenómeno consustancial a una expansión económica y a subidas bursátiles:

La popular media de 4 semanas de este último dato macroeconómico -aunque desconozco el porqué es más popular que la media de 5 o 7 semanas- que ayuda a observar el dato con algo menos de ruido y que típicamente mantiene una alta correlación con la bolsa sigue mejorando y acompaña a las últimas subidas bursátiles:

Como se puede observar, estos datos siguen mostrándose como factores positivos para la economía y sugieren que ésta se está expandiendo y que las subidas bursátiles tienen lógica a día de hoy. Con esto no quiero decir que el mercado no pueda corregir un 10%, sino que es altamente improbable que vayamos a entrar en una tendencia bajista en estos momentos y que cualquier corrección que haya hay que considerarla como una oportunidad de compra. La bolsa USA sigue alcista...y con razón.

Una cosa que me parece curiosa es que le dedicas menos espacio en tu libro a estos indicadores económicos y más al VIX y la curva de tipos. Pero luego siempre sueles apoyarte más en los datos de paro y encuestas industriales o indicadores adelantados.

Es que tiene que sacar una versión actualizada, jejeje... Supongo que el paso del tiempo ha sido el causante de esto, es decir, conforme pasa el tiempo y uno va aprendiendo y formándose va dando más importancia a unos conceptos que a otros...

Ya me imaginé, yo como economista me siento más cómodo en este tipo de datos y también la curva de tipos que el análisis del VIX, que a mí personalemente me dice menos

No es así. El VIX sigue siendo una herramienta fundamental para mi.

El VIX, observado como siempre he explicado, sirve para detectar el punto de giro del mercado tras una corrección en contexto con la situación macroeconómica.

Si ahora no hay correcciones y el VIX está en 12 es normal que no lo mencione. No todas las herramientas funcionan en todo momento y lugar.

Lo que ocurre que hace ya tiempo que no hay una fuerte corrección y la última vez que hablé ampliamente del VIX fue en el verano y otoño de 2011.

Cuando el mercado sube, todas las herramientas técnicas pierden su valor. Absolutamente todas y solo nos queda la macro para confirmar que las cosas van como deben de ir.

Igual que hay una asimetría en muchos aspectos de muchos indicadores de sentimiento y macroeconómico, en los indicadores técnicos también hay una fuerte asimetría y lo que sirve para una corrección no sirve para un techo del mercado.

La revisión de mi libro, no va de cambiar las herramientas sino de explicar mejor todo el proceso de análisis e inversión.

s2, buen finde.

¡Buen artículo, como siempre!

Sólo me gustaría matizar un hecho que para mí es muy relevante, la causa y la duración en el tiempo. Creo que como bien dices un nivel de paro bajo es una muy buena señal y un indicador importante de la economía. Por poner un ejemplo, si el paro no hubiera aumentado en España las cajas de ahorros no hubieran tenido los problemas de morosidad y esos agujeros en sus balances. No obstante, lo que a mí me preocupa es que los estímulos y las políticas de relajación monetaria puestos en marcha por el Gobierno americano sean los verdaderos artífices de la mejoría aparente de la economía de Estados Unidos. Si es así, ¿cuál será el efecto cuando se retiren? ¿Tendrá el mercado la suficiente inercia y autonomía para seguir despegando? Además, existen el ejemplo de Japón donde un nivel de paro bajo no implica una economía boyante.

Por último y no por ello menos importante, un entorno global de estancamiento, crecimiento muy bajo o incluso crecimiento negativo (Europa, BRICs, etc) podría influir negativamente en la evolución de la economía americana.

A todo esto se podría responder que hay que ir paso a paso y analizar los datos según vayan saliendo, arguyendo que hoy por hoy los datos de paro son positivos. Pero, en el caso de que se produjese una recaída, no dejo de preguntarme si llegarían antes los avisos o la caída de las bolsas. Pensando en términos de aviación, el sonido del avión llega más tarde que el propio avión en caso de ser supersónico.

Como siempre esto no dejan de ser una opinión y algunas reflexiones, pero ¿no crees que los acontecimientos podrían ser tan rápidos que no permitiesen esperar a los datos de paro?

Buenos días, no se que ocurrirá en EEUU pero creo que a estas alturas de la película subirse puede ser peligroso, tampoco creo que se produzca un grande crack apocalíptico de esos que vaticinan, el tiempo dirá

Yo os invito a que hagáis un estudio pormenorizado del volumen positivo y negativo de la subida, os llevareis sorpresas de la artificialidad, que no dudo que pueda seguir , pero es así.