Spirit Airlines, Inc. (SAVE) es una la compañía aérea de bajo

coste, que proporciona oportunidades de viajes asequibles, principalmente a lo

largo de los Estados Unidos, el Caribe y América Latina. Fundada en 1964 como Charter One, cambió su nombre por el de

Spirit Airlines, Inc. en 1992.La compañía empezó a cotizar como OPV el 26 de mayo de 2011, y actualmente tiene una

capitalización de unos $ 4.000 millones.

EL SECTOR

Si hay un

sector de la industria que es volátil, cíclico, a menudo poco rentable, y que por

lo general atrae a malas calificaciones de los consumidores, este es el sector

de las aerolíneas. Pero este sector es también un indicador económico poderoso.

Las acciones de aerolíneas se mueven al principio de los mercados alcistas y los

nuevos ciclos de negocios.

Podemos

decir pues, que las acciones de las aerolíneas son quizás el componente más

importante en el universo de las acciones de transporte, ya que son indicadores

de las condiciones económicas futuras y su acción es a menudo un precursor para

el mercado en general.

Teniendo

en cuenta el sector en que se encuentra, antes de realizar una inversión,

deberemos vigilar aspectos como los siguientes:

- Extrema

competitividad existente en un sector como el de las aerolíneas aéreas.

- Gran ependencia

del negocio al precio del petróleo.

- Gran

sensibilidad a cambios en las condiciones económicas.

- Alta

dependencia a cambios en la regulación.

EL NEGOCIO

La

mayoría de empresas del sector, incluyen en el precio del billete varios servicios.

Spirit, a diferencia de sus competidores, ofrece la posibilidad de pagar solo

por los servicios deseados por el cliente. La separación en el precio, permite

a los clientes aprovechar los diferentes servicios de acuerdo a sus necesidades,

comprando solo los extras que verdaderamente valoran y que van a utilizar,

beneficiándose así de un precio menor.

Los

cargos por servicios adicionales son accesorios a la tarifa aérea básica e

incluyen cargos por servicios como equipaje facturado, selección de asiento por

adelantado, y cambios de itinerario. Estos servicios complementarios

representaron el 41% de los ingresos totales de la compañía en 2012, que

ascendieron a $ 536 millones, y es la base sobre la que esperan seguir

progresando en el futuro.Esta estrategia de precios atrae a los consumidores

sensibles a los precios y aumenta su penetración en el mercado.

Actualmente

Spirit opera cerca de 250 vuelos a 50 destinos en los EE.UU., el Caribe y

América Latina, y es una de las pocas aerolíneas que ofrecen servicio desde los

Estados Unidos a los mercados en expansión de Panamá y Colombia.

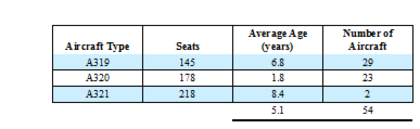

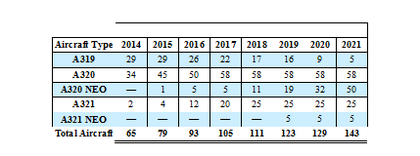

Recientemente,

la compañía ordenó 20 nuevos aviones A321 que serán entregados entre 2015 y

2017, y modificó su pedido anterior de

10 aviones A320, programado para su entrega en 2017 y 2018, para cambiarla por

el A321. El A321 cuenta con 219 asientos, en comparación con los 178 del A320.

Spirit aumentó

su flota un 20% en 2013, y prevé hacerlo un 13% en 2014, y un 16% en 2015.

Las

previsiones esperan que en EE.UU, llegue a unos 800 millones de pasajeros en

2016, desde los 700 millones de 2012.

EXPECTATIVAS DE FUTURO

Para los próximos años, Spirit se centrará en ampliar su alcance en Dallas-

Fort Worth (Texas), que actualmente es su segundo destino más importante en

términos de tráfico de pasajeros. Hasta el año pasado, Spirit se centró en su

crecimiento en el Oeste de los EE.UU.

La expansión

en la ruta Dallas- Fort Worth representará casi el 22% de la expansión de

Spirit en el año en curso. Recientemente la compañía hizo un anuncio sobre el

inicio del servicio entre Dallas y México. El tráfico de pasajeros en México

sigue aumentando cada año. Este es un paso adelante para capturar el tráfico

cada vez mayor en estas áreas, ofreciendo como siempre, tarifas más bajas que

los rivales.

De cara al futuro, Spirit planea seguir innovando y seguir aprovechando la

oportunidad de los ingresos por servicios complementarios y mejorar las ofertas

existentes, tales como un centro de llamadas, que se espera que permita

aumentar el número de paquetes de viajes vendidos directamente a los pasajeros.

Esta iniciativa mejorará los ingresos de la empresa en servicios auxiliares,

que se espera que lleguen a 680 millones de dólares en el año en curso.

FUNDAMENTALES

A nivel fundamental podríamos decir que en líneas generales, la compañía está

generando el tipo de números que puede asociarse con una empresa de rápido

crecimiento.

Tanto los

ingresos totales como los operativos muestran una fuerte tendencia alcista que

se espera que continúe en el futuro, igual que sucede con el beneficio neto.

Debido a las ampliaciones de capital que ha venido realizando la compañía en

los últimos años, el BPA ha sufrido un poco mas, aunque igualmente se espera que

próximamente se pueda situar en nuevos máximos. Hay que tener en cuenta que

aunque las ampliaciones de capital, y la consiguiente dilución del accionariado

por el aumento de títulos en circulación, se considera comúnmente como algo

negativo, deja de serlo cuando la ampliación se realiza de forma razonable y

con el objetivo de crecer.

Se espera

que el crecimiento de las ganancias continúe en 2014. Spirit tiene además, un

buen historial de ganancias sorpresa. La compañía no ha publicado por debajo de

lo esperado desde que salió a bolsa en 2011.

Los

márgenes se han mostrado estables durante estos últimos tiempos, y lo lógico es

que sigan más o menos en los mismos niveles.

La

rentabilidad, con ratios como un ROA del 17% y un ROE del 26%, en una empresa

sin deuda, esta fuera de toda duda.

En cuanto

a cash flow, el flujo de caja libre muestra una tendencia similar al de los

beneficios netos, con lo que podemos tomar a estos últimos con todavía mayor

confianza.

La

inversión como es de esperar, ha aumentado en los últimos tiempos para

financiar la expansión de la empresa, aunque a medio plazo se espera que deje

de hacerlo.

Debido a

un mayor porcentaje de ocupación en sus trayectos, los ingresos totales por

milla-asiento disponible, (revenue per available seat mile ‘RASM’)

fue de 12,55 centavos de dólar, un incremento del 8,9% respecto al mismo

trimestre del año anterior.

A pesar de que las acciones se han disparado, las valoraciones no son

escandalosas. Cuenta con un PER de 22, siendo el adelantado de 15. Tiene además

una relación de PEG de sólo 0,85.

Un PEG por

debajo de 1.0 indica que una compañía tiene tanto el crecimiento como el valor,

y es una rara combinación en un sector como este, lo que convierte a SAVE en

una buena alternativa para los inversores que buscan una manera de invertir en

las aerolíneas de bajo costo.

Respecto

a sus rivales como podrían ser Delta Air

Lines, Inc. (DAL),

Alaska Air Group, Inc. (ALK), and

Southwest Airlines Co. (LUV), Spirit

es una empresa que cotiza a múltiplos de precio mayores, aunque se explica por

ser una compañía mas joven, de menor capitalización, y mayor crecimiento. Hay

que tener en cuenta además que su balance es de los mas sanos del sector

Tiene

actualmente a 587 fondos entre su accionariado.

TÉCNICO

A nivel

técnico, y viendo su historial desde2011, vemos como SAVE se trata de una OPV de éxito. Con una subida

espectacular, ayudada por un excelente contexto bursátil norteamericano.

A día de

hoy esta cotizando en zona de máximos históricos, formando una base que empezó

a construir a mediados de febrero, por lo que en base al Risk/Reward, se situaría

en una zona interesante de cara a entrar, al menos en lo que al corto plazo

respecta.

Mas a

largo plazo, su evolución dependerá de la evolución del mercado general, que

como hemos ido analizando aquí

y aquí, se encuentra en un

buen momento con buenas perspectivas a corto y medio plazo, aunque con

bastantes dudas en el largo plazo por sus elevadas valoraciones.

CONCLUSION

Spirit

tiene una buena base a nivel fundamental como para que siga impulsando el

crecimiento futuro.

De cara

al futuro, da muestras de optimismo debido a diversos factores, como, el

esperado aumento de los ingresos por servicios auxiliares, su balance libre de

deuda, que le da la mejor posición de apalancamiento entre sus competidores,

que también apoyará la fácil obtención de fondos para la empresa, así como sus

planes de expansión en la ruta Dallas Fort-Worth entre otras

Si bien

cuenta con muchos aspectos positivos, hay que tener en cuenta las

características concretas del sector en el que opera, y que es altamente

dependiente del precio del crudo de cara a la evolución de los beneficios y márgenes operativos.