Inkemia está preparando su primera ampliación de capital como empresa del MAB.

Inkemia IUCT Group es una compañía que engloba varias empresas y que llevan varios años “creando y explotando el conocimiento”. Más técnicamente Inkemia se define como un grupo empresarial de alta tecnología cuya actividad se centra en la generación y explotación del conocimiento, basado en la investigación e innovación para la obtención de nuevos productos, procesos, servicios y tecnologías para las industrias química, farmacéutica y biotecnología.

Debutó en el MAB el 21 de diciembre de 2012 sin captar capital. Debutó en la modalidad de “listing” que quiere decir que la empresa empieza a cotizar sin emitirse ninguna acción nueva como en las OPS ni tampoco vendiendo los antiguos accionistas acciones para dar entrada nuevos inversores como en las OPV. Por lo tanto, se fija un precio de salida y a partir del debut en bolsa empezará a moverse el valor siempre dependiendo de la oferta y demanda que haya.

Entrando en la ampliación de capital de capital de Inkemia, estos son los principales datos:

- Nº de acciones pre-ampliación: 20.946.669

- Nuevas acciones a emitir: 2.618.334

- Porcentaje en caso de completar ampliación: 11%

- Importe nominal: 0,10 euros/acción

- Importe de la ampliación: 0,95 euros/acción

- Capital a captar: 2,49 millones de euros

- Capitalización post ampliación (0,95 €/acción): 22,4 millones de euros

Recuerdo que el precio de salida de la acción de Inkemia fue de 0,80 euros el 21 de diciembre de 2012 con una capitalización inicial de 16,76 millones de euros. Este 12 de junio de 2013 la acción cerró en 0,95 euros (+18,75% en 6 meses).

¿Para que quieren ese dinero?

Inkemia quiere destinar los recursos que obtengan de esta ampliación de capital a:

- Internacionalización: acelerar el proceso con la apertura de nuevas filiales con actividad directa en países con alto potencial de desarrollo. Esperan destinar a este concepto 850.000 euros.

- Pipeline: incrementar la inversión en I+D+i para la posterior transferencia tecnológica y venta de servicios especializados. La inversión prevista es de 950.000 euros.

- Fondo de Capital Conocimiento: adquisición de participaciones estratégicas en start-ups de alta tecnología. Tienen previsto destinar 700.000 euros.

¿Es interesante acudir a esta ampliación?

La compañía ha dado un avance de los resultados del primer trimestre del año y la verdad es que parecen que son muy buenos. Es una empresa que gana dinero y que va creciendo de manera relevante desde hace tiempo en lo que a ingresos y beneficios se refiere. Por ejemplo en este 1T13 los ingresos han subido un 26,5% hasta los 1,37 millones de euros y el beneficio de explotación más de un 100% hasta los 0,2 millones de euros.

En cuanto al EBITDA, dan una previsión para 2013 y es la de repetir el importe de 2012 que fue de un beneficio de 2,4 millones de euros. Dada la evolución de la compañía, creo que esta previsión es muy prudente y pienso que la superarán. De todas formas, la prudencia casi nunca viene mal en estos temas de las previsiones.

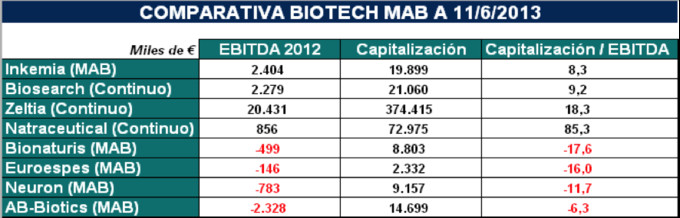

La compañía pone una tabla con los valores comparables que existen en España. Según esta tabla, los números dicen que es la más atractiva.

Quitando las otras 4 empresas del MAB que a día de hoy tienen EBITDA negativo, las otras tres empresas del mercado continuo cotizan a unos múltiplos “capitalización / EBITDA 2012” más altos. La que más se le asemeja es Bioserch. De todas formas, creo que un ratio más acorde es el de Valor Empresa / EBITDA. Dentro del Valor Empresa (VE) entra en “juego” la deuda (Valor Empresa = Capitalización + Deuda Financiera Neta). Creo que es importante ver cuál es la deuda de la empresa y cómo cotizan las empresas sumando a la capitalización la deuda neta. El VE / EBITDA 2012 de Inkemia es de 11 si tomamos una deuda neta de 6,5 millones de euros. A simple vista para mí podría ser un ratio alto. Pero es un ratio sobre los resultados de 2012. En bolsa el presente es importante pero la clave es el futuro. A mí no me gusta irme a 5 ó 10 años vista. Me gusta mirar el año en curso y uno o dos más hacia delante. Por lo tanto, si pudiéramos intentar estimar el EBITDA de 2014 y sacar un VE / EBITDA y el PER correspondiente, creo que podríamos tener una visión más clara del atractivo que tiene o no invertir ahora en Inkemia. Lo malo es que no hay cifras oficiales de la empresa para 2014 y 2015 en la presentación de esta ampliación de capital salvo que en 2013 esperan mantener el EBITDA del año pasado. De todas formas, dada la evolución y el avance de resultados de este primer trimestre, sí que creo que tanto los ingresos y beneficios podrán crecer sin problemas. Arriesgándome a dar unas cifras creo que un EBITDA para 2014 de 3 millones de euros y un beneficio de 1,4 millones de euros son unas cifras que podrá conseguir Inkemia. Estos nos da un ratio VE / EBITDA de 8,8x y un PER de 14x.

Aunque estas empresas entiendo que hay que ir a más largo plazo, como he comentado antes a mí no me gusta invertir mirando las cuentas prevista para dentro de 5 años. Me gusta ver los ratios a uno o dos años y luego ver si tiene sentido o no entrar en la compañía dada la cotización del momento. Pues aunque no parece que tenga a día de hoy unos ratios de “ganga”, sí que creo que puede ser una inversión atractiva a uno o dos años. Un PER de 14x y un VE / EBITDA de 8,8x no está mal para una empresa que ya está en beneficios, que su endeudamiento es razonable, que se espera que siga creciendo de manera importante en ingresos y beneficios durante los próximos años, que tiene un modelo de negocio en el que obtiene unos ingresos recurrentes muy importantes para la sostenibilidad financiera de la compañía y que además puede acelerar su crecimiento si consigue tener éxito en alguno de sus productos (dentro del sector de la biotecnología).

Yo, de todas formas, prefiero esperar un poco más dado que acabo de empezar a darle seguimiento a la compañía, que está dentro de un sector en el que no estoy tan cómodo como en otros, dado que las valoraciones de las empresas no se ajustan tanto a la manera que tengo yo de valorarlas al tener por ejemplo unos plazos de éxitos de los productos que suelen ser más amplios que en otros sectores y en definitiva porque quiero ir conociendo más en detalle a la compañía antes de decidirme a entrar en el valor. Todo esto no quita para que me de la sensación que estamos ante una oportunidad de inversión importante sobre todo a los precios a los que hoy cotiza Inkemia.

Por último, me gusta bastante la liquidez que está teniendo el valor en bolsa, en el MAB. Prácticamente todos los días negocia un volumen de acciones a tener en cuenta. Esto en sí no quiere decir ni mucho ni poco. Como siempre, para comprar alguien tiene que vender. Pero que prácticamente todos los días se crucen operaciones en Inkemia, sobre todo a un 19% por encima de su debut en bolsa hace 6 meses, sí que da la sensación que es una compañía en la que existe cierto interés y en la que se están fijando varios inversores.

Como siempre, tendré que seguirla de cerca para hacerme una idea mucho más fundamentada que la que hoy tengo, la cual es positiva.

Actualización:

En el post pongo que no hay cifras oficiales del EBITDA para 2014 y para 2015. En el Hecho Relevante sí que han puesto un EBITDA para 2014 esperado de 2,8 millones. Yo en el post he puesto un EBITDA estimado para 2014 de 3 millones de euros el cual creo que podrán conseguir.