En este artículo vamos a intentar profundizar un poco más en las cuentas de empresa textil gallega completando el primer artículo donde hablábamos de la evolución positiva de sus beneficios durante los 10 años anteriores.

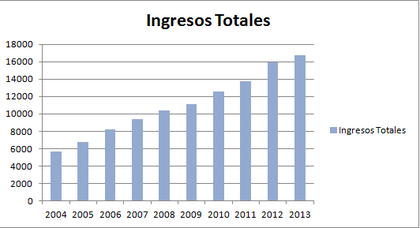

Lo primero que vamos a analizar es la evolución de sus ingresos totales, los cuales han aumentado de forma paulatina durante todos estos años pasando de 5670,4 en 2004 a 16724,44 en 2013. (miles de euros)

De esta gráfica no podemos sacar demasiadas conclusiones, ya que, los ingresos pueden aumentar por diversos motivos, por lo que vamos a completarla midiendo la evolución de los gastos producidos por los costes de ventas.

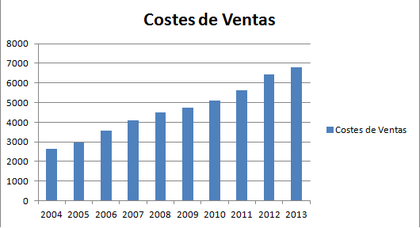

Como podemos ver en la imagen superior los costes de ventas también aumentaron durante el periodo de estudio. Pero, ¿aumentaron más o menos que los ingresos?. Si nos fijamos en los datos los ingresos pasaron de 5670 a 16724 un 194%, mientras que los gastos en ventas pasaron de 2636 a 6801 un 158%. Lo que permitió que los márgenes de la compañía aumentaran durante el periodo de estudio pasando de representar el 53% sobre ingresos a situarse cerca del 60%.

Si a esto le sumamos que el flujo de caja aumentó en 3425 (miles de euros) durante el periodo observado (arrojando datos negativos solo en un año de los 10 que consta el estudio) y que a la vez las existencias pasaron de 486 millones de unidades en 2004 a 1581 millones de unidades en 2013, podemos concluir que la empresa genera beneficios y dinero de forma consistente y sostenida.

De forma que lo que nos queda es calcular aproximadamente cual es su valor aproximado, para lo que vamos a dividir los beneficios esperados de 2014 (aplicamos el crecimiento medio a los de 2013) entre las acciones de la compañía. Lo que nos da como resultado un beneficio de 1,14 por acción. Por último este beneficio por acción lo dividimos entre el interés corporativo exigido a largo plazo y nos da un precio objetivo de 28,50 euros, justo la cotización por la que ronda estos días.

Para finalizar, si a esto le sumamos la evolución favorable de la facturación del comercio textil en España (este país supone un 20% del total de las ventas de Inditex) podemos concluir que el futuro es cuanto menos prometedor para la evolución de la empresa en los próximos años.

*Nota: también me gustaría señalar que Inditex no realiza ningún gasto en I+D lo que nos puede estar indicando que disfruta de algún tipo de ventaja competitiva y que en la industria en la que opera no es probable que aparezcan grandes cambios que trastoquen sus fundamentos. La gente va a seguir usando ropa de aquí a 10 años.