Es un hecho fehaciente, como se diría en el argot de la abogacía, que el Ibex esta en tendencia bajista desde el techo generalizado de 2007. Desde entonces ha pasado por la transición de algunos rebotes importantes, pero solo han sido eso rebotes, durante el año 2009 en gran parte, el final de 2010 y el primer trimestre de 2011 para finalmente volver a retomar la senda bajista. En estos momentos vamos camino del año desde el suelo intrames de finales de julio de 2012 y por lo que respecta a nivel macroeconómico las cosas no han cambiado demasiado, es mas yo diria que han empeorado en las principales variables macro como el desempleo, la deuda y el PIB. Pero claro, unas palabras mágicas de Mario Draghi el día antes del suelo fueron el detonante para la gran remontada que Europa ha visto desde entonces. Habla Draghi y la bolsa comienza a repuntar y la prima de riesgo a bajar, pero el desempleo , el PIB , la deuda y otras variables económicas siguen su curso negativo, otra prueba mas de la ingeniera financiera de ficción que es la renta variable. Pero bueno, estoy divagando, la realidad bursátil es que la cotización de Ibex se ha dirigido a la gran directriz bajista que viene desde 2007 y va llegando el momento de poner las cartas boca arriba y ver si el suelo del 25 de julio pasado fue un suelo real y en consecuencia lo peor ya habría pasado o simplemente fue un suelo provisional producto de la magia de Draghi que activo la economía artificialmente con sus palabras y posteriores medidas cuantitativas al estilo Reserva Federal hasta el momento actual.

También es verdad que habrá que hilar con prudencia, el motivo no es otro que durante el primer trimestre de 2011 una simple rotura chartista de la tendencia bajista provoco un falso fin del Ibex bajista y resulto ser una dilatación alcista. Podriamos decir que por segunda vez estamos a punto de testear la gran directriz bajista con un segundo efecto ventilador:

Este efecto resulta un poco familiar, aunque a menor escala temporal, si nos trasladamos a la tendencia bajista de la crisis tecnológica del 2000-2002:

Despues de una dilatacion alcista , la segunda rotura si fue la buena y despues del habitual pull back ya se vio que la rotura iba en serio, pero bueno eso forma parte del pasado y no es sinónimo de que vuelva a suceder igual. Hace algunos meses ya exprese mi opinión al analizar el gráfico del Ibex desde el 2000 como una gigantesca onda plana irregular con probable fallo de C si se confirmara que la bajada desde el año 2007 es una onda terminal (aquí)En cualquier caso para acercarme a esta visión del Ibex a medio-largo plazo es vital el comportamiento de los selectivos americanos. Una correccion importante del 15% o del 20% probablemente haria volver al Ibex a testear el suelo de 2012 y el formato terminal se iría aproximando. Si vemos en el siguiente gráfico del S&P500 la canalización principal de todo el rally alcista desde 2009 podemos ver que estamos en un punto critico de teórica corrección, es decir que estamos en la parte alta del canal, nuevamente en una coincidencia del 100% de Fibonacci desde los dos puntos mínimos del canal, y por chartismo todo indica que estamos en la parte final de una onda ABC correctiva que seria todo el rally alcista. Otro detalle que indica que la onda es correctiva es el volumen, por supuesto decreciente durante todo el rally con un fuerte incremento de volumen en las dos grandes correcciones de 2010 y 2011, típico comportamiento de los rallys correctivos:

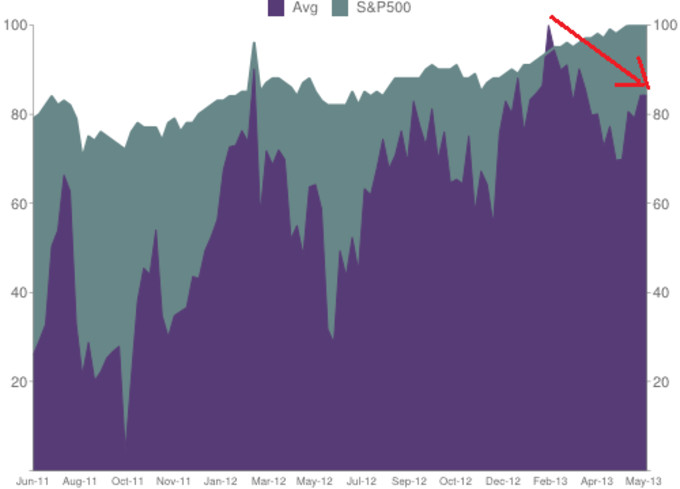

La divergencia en el indice director del sentimiento del gerente con el S&P500 es muy típica de anuncio correctivo:

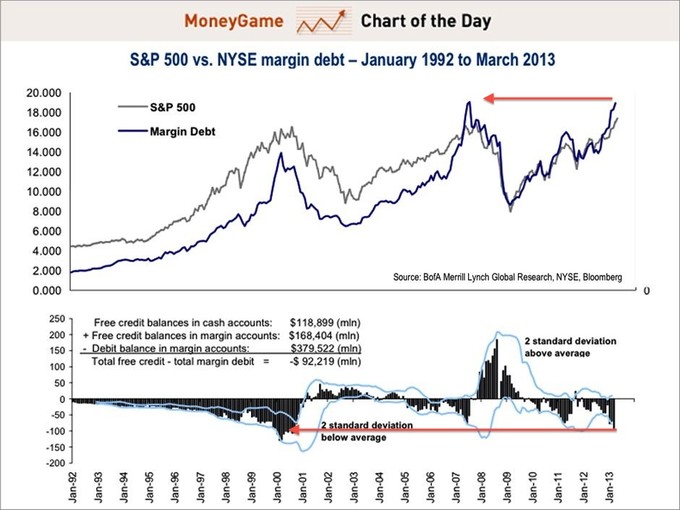

Atendiendo tambien al sentimiento contrarian que es el margen de deuda del NYSE y sin conocer todavia el dato de Abril, no olvidemos que un máximo apalancamiento significa una excesiva euforia y por tanto puede ser sinónimo de giro, la situación actual es de maximo apalancamiento si exceptuamos el año 2000 en el cual el patrimonio neto negativo de los inversores era mayor que el actual:

Si el dato de Abril fuese menor que el dato de Marzo se entraria en una peligrosa desaceleracion del margen de deuda lo que significaria que las manos fuertes comenzarian su desapalancamiento de manera tibia. Si el dato fuera superior lo mas probable es que la tendencia alcista continuara.