La tendencia alcista en el SP es intachable, mal que les pese a los agoreros bajistas, que siguen en modo espera (y sufrimiento). La lección es dolorosa y duradera: hace más de tres años que buen número de analistas y gestores esperan un derrumbe de la "burbuja", y algunos de ellos son reputados y prestigiosos, como por ejemplo Hussman (que ya no leo, porque a pesar de parecerme muy inteligente e interesantes sus exposiciones, ya conozco su tesis).

La clave, como repito a menudo, es diferenciar el enfoque del analista y el del gestor. A veces el analista llega a una conclusión, y el gestor hace lo contrario. O al menos eso puede parecer, porque en realidad la contradicción no es tan fuerte. Me voy a explicar ilustrando la situación actual.

Todos estamos de acuerdo en que Europa está mal. Los beneficios de las empresas principales que cotizan en las bolsas europeas no han subido en los últimos 10 años, a diferencia de lo que ocurre en EEUU. Y a nivel político, el proyecto europeo no solo atraviesa horas bajas, sino que existen miedos fundados a una ruptura mayor, provocada por los populismos crecientes en países importantes como Francia e Italia. Los atentados desgraciadamente cada vez más frecuentes en Francia no ayudan a disipar este temor, porque cabe esperar que los partidos "anti-sistema" como el FN, sigan ganando apoyo. Las masas son imprevisibles, y la mayor parte del tiempo se comportan como el más ignorante y menos inteligente de sus componentes. Ya hemos tenido numerosos ejemplos a lo largo de la historia de las barbaridades que pueden cometer. Un buen gestor debe escrutar permanentemente las posibilidades de una "gran ruptura", para tomar decisiones rápidas y proteger su patrimonio en caso necesario. No se trata de ser visionario para adelantarse años, y ni siquiera meses. Porque si nuestro éxito como gestores dependiera de nuestra capacidad visionaria, mal andaríamos...

En definitiva, el riesgo europeo está ahí, y seguirá estándolo. Se puede romper...o se puede tratar de una simple mala racha, asociada a la crisis económica, porque no nos engañemos: nuestro humor como seres humanos, depende del entorno y del contexto. En un momento de repunte cíclico, o cuando venga la siguiente fase de "vacas gordas", seguro que el sentimiento europeo volverá a crecer, siempre que no se haya roto del todo en la parte baja del ciclo anterior. Así somos de influenciables. Y por cierto, el Brexit podría ser un catalizador para una recuperación del sentimiento europeo en las masas.

Así las cosas, el gestor debe preguntarse: ¿apuesto por la ruptura inminente del euro y del sentimiento europeo o apuesto por un mantenimiento del statu quo (eterna huída hacia adelante), y eventualmente por un rebote cíclico en la economía (como hay señales que así lo indican), y en los mercados? ¿Dónde está realmente la oportunidad, y el beneficio gordo potencial? Dicho de otra manera, ¿es real el riesgo y potencial bajista que TODOS ven en los mercados?

Es difícil ser totalmente objetivo. Todos tenemos en mayor o menor medida un sesgo, lo cual por cierto no es necesariamente malo. Yo personalmente tiendo a tener un sesgo positivo, pero no por capricho, sino porque mi experiencia y mis estudios y formación me han llevado a concluir que son los alcistas (y los optimistas) los que ganan a largo plazo en la bolsa y en los mercados. Los pesimistas que apuestan por rupturas, crisis, destrucción, y escenarios de tipo "mad-max", es muy difícil que ganen. Sobre todo porque fíjense en una cosa: normalmente esos pesimistas lo son siempre (o casi siempre), lo cual demuestra que se trata de un sesgo, o peor aún, de un prejuicio o "parti pris" (postura tomada de antemano). Dicho de otra manera, el que es bajista, tiende a serlo de forma (casi) permanente, y ahí está el error. Recuerden que cuando todo el mundo es unánime en el sentimiento alcista, y desparecen las incertidumbres, normalmente significa que estamos en la fase final de una burbuja (como la inmobiliaria en España en 2006-07). En mi caso soy más bien alcista, lo cual no significa que no sea consciente de los riesgos, y piense en ellos a diario, tratando de medirlos y de valorar en qué me estoy equivocando. A veces seré neutro, y muy pocas veces seré abiertamente bajista. De hecho, tengo muy bien definidas las condiciones para ser bajista: una macro recesiva y unos índices globales y sectoriales claramente bajistas por técnico (por ejemplo, por debajo de medias móviles de largo plazo). Así no hay peligro de subjetividad excesiva e interpretaciones relativas.

Dicho todo esto, en la situación actual me pregunto: ¿dónde está la oportunidad, ahora que solo se habla del desmembramiento europeo y próxima recesión? Como contrarian, inmediamente pienso en posicionarme al alza, al margen de que llegue esa recesión en 2017. Igual subimos un 20% tanto en EEUU como en Europa, antes de empezar una fase correctiva grande. Igual subimos un 40%... porque no conviene despreciar las fases terminales de ciclo, no solo para no ponerse bajista demasiado pronto (lo que en mi caso no es un riesgo por lo que he dicho antes), sino también por no salirse del mercado demasiado pronto, como he explicado por ejemplo aquí.

Hay dos argumentos importantes, ambos referidos a los beneficios empresariales en Europa y EEUU.

1. La posibilidad de que lo peor de la recesión de beneficios en EEUU ya haya pasado.

Tras varios trimestres consecutivos de caída en los beneficios de las empresas del SP500, es muy probable que en el segundo semestre asistamos a sorpresas positivas en las publicaciones de resultados USA. Acabamos de entrar en la fase de presentación de resultados del segundo trimestre en EEUU, veremos.

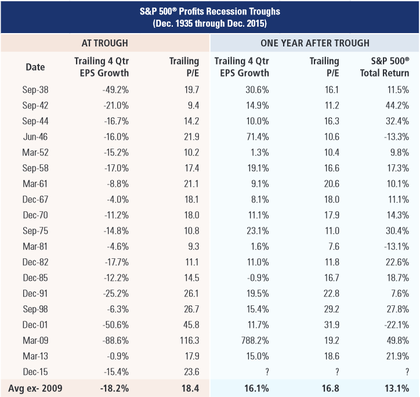

Esta tesis de suelo en la caída de beneficios empresariales USA es la que mantiene Richard Bernstein, cuyas publicaciones me parecen excelentes. Os dejo el link a la última, donde habla de mercados bursátiles alcistas en los que cae el PER, es decir, mercados que suben gracias a la subida de los beneficios (mientras la valoración cae). Algo totalmente contraintuitivo. En la siguiente tabla nos muestra ejemplos de períodos alcistas en el SP500 (última columna), con caídas en el PER:

Su tesis principal es que vamos a asistir a un mercado alcista en EEUU liderado por un repunte en los beneficios.

2. Los beneficios de las empresas europeas, muy deprimidos durante estos últimos años, ofrecen poco margen de caída, porque se sitúan en mínimos de largo plazo. Y como muy bien explica Javier Galán en este interesante post, la diferencia entre el rendimiento de las bolsas USA y Europeas no se explica solo por la omnipresencia de empresas tecnológicas en USA (Google, Amazon, Facebook, Apple...), y nula innovación (o al menos presencia en las bolsas) en Europa. Hay otra razón de peso que explica este peor comportamiento de las bolsas europeas, que son los peores márgenes que sistemáticamente muestran las empresas europeas, en todos los sectores. ¿Cuál será la razón: más impuestos, mayor coste de mano de obra...?

Reproduzco aquí un párrafo del artículo de Javier Galán, que habla por sí solo:

Por ejemplo: Boeing tiene un margen sobre el beneficio del 5,5%, mientras que Airbus solo consigue el 4,4%. Nike logra convertir en beneficio neto casi un 11% de las ventas que genera, mientras que Adidas apenas convierte el 4%; General Electric tiene un margen neto del 13% y Siemens no llega al 10%; Procter & Gamble obtiene un 14% de margen neto sobre las ventas, mientras que Unilever no llega al 11%; Exxon consigue un margen neto del 6,8% y Shell no consigue ni el 1% cuando el precio del petróleo les ha caído a ambas empresas por igual; UPS logra un 8,4% de rentabilidad neta y Deutsche Post-DHL no llega al 3%; o Verizon obtiene casi un 14% de margen neto, mientras que Deutsche Telekom no llega al 5%.

Como corolario, resulta que la banca europea, está en mínimos históricos, como expliqué en mi último post. ¿Qué potencial de caída hay y qué probabilidad hay de quiebra del sistema bancario europeo? ¿Qué potencial de rebote hay, y qué probabilidad hay de haber tocado ya fondo? Al final todo es cuestión de riesgo-recompensa, y como decía al principio, a un gestor le puede interesar jugar (con el riesgo controlado) un escenario "contrarian", por mucho que los analistas le digan que eso es una locura. Al hilo de esta posibilidad de rebote, os recomiendo también la lectura de este post de J.R. Iturriaga: "La banca europea cotiza a múltiplos inferiores a los de 2008 o 2012, lo cual es una aberración".

Así las cosas, tenemos unos beneficios deprimidos en Europa, porque los márgenes de beneficio que obtienen las empresas europeas son muy inferiores a los de las empresas americanas. Recuerden que una de las principales pegas que se pone al mercado americano es que sus Profit Margins (márgenes de beneficio de las empresas), estaban en máximos históricos, muy por encima de niveles normales, y por lo tanto existe el riesgo de una caída o reversión a la media. Es discutible (porque existen condicionantes importantes), pero ahí está. En cambio en Europa ocurre lo contrario: los márgenes están en mínimos, por lo que en todo caso existe el "riesgo" de que se recuperen y apoyen una subida en las bolsas europeas. De eso habla Javier Galán en su post.

La banca europea ayuda a que estos índices estén abajo, a pesar de que han perdido peso en la ponderación de las bolsas europeas (en el CAC francés por ejemplo, han perdido la mitad de su ponderación en los últimos 10 años, lo cual me sirve para recordar la resiliencia de las bolsas a largo plazo, ya que lo malo tiende a pesar cada vez menos y desaparecer, mientras que lo bueno crece y adquiere protagonismo, razón por la cual debemos tener ese sesgo positivo del que hablé antes). Y en EEUU, tras la consolidación (lateral) de 2015 en el SP500, que reflejó la caída de los beneficios en 2015, la peor desde la gran recesión de 2008, la posibilidad de un rebote en la segunda mitad de 2016 sería un factor alcista para las bolsas americanas, y quizá eso es lo que anticipa el SP500 que acaba de superar su resistencia y entrar en máximos históricos. Por contagio, esto encajaría muy bien en un escenario también de rebote en Europa.

En los dos gráficos siguientes muestro este escenario técnico alcista: máximos históricos (subida libre) en EEUU, y ruptura alcista del canal bajista en el que los índices europeos llevan metidos desde marzo de 2015. Por lo tanto, sin necesidad de plantear nuevos máximos en Europa, el escenario de ruptura alcista de este canal es sin duda contrarian, y con doble suelo reciente (gracias al brexit), tenemos una configuración técnica atractiva:

En este contexto, con rebote cíclico en Europa y EEUU (donde habría que fijarse más en los valores y sectores cíclicos, es decir, energía, materiales y financieras), y una banca europea infravalorada por fundamentales y con un sentimiento de pánico, los índices IBEX y MIB (Italia) son los que ofrecen más potencial de rebote, debido a la ponderación del sector bancario. Esta es la estrategia, y solo queda saber jugarla con el riesgo controlado, como comenté en mi último post, ya que como gestores, no lanzamos una hipótesis a cara o cruz y nos olvidamos, sino que nos vamos adaptando a la realidad, con el objetivo de perder poco si nos equivocamos, y ganar mucho si acertamos.