¿Se imaginan a un electricista o a un fontanero vendiendo

herramienta tras herramienta de su bolsa de trabajo en lugar de usarlas para

ganar dinero? Seguro que no. Entonces, ¿por qué usted hace lo mismo con su

capital?

La obsesión de la clase media: trabajar para el dinero

Su ahorro es una herramienta cuyo fin es generar riqueza para

usted. Sin embargo, el ciudadano medio, independientemente de su nivel de

ingresos, prefiere amontonar “papel moneda” en ruinosos depósitos bancarios

para después “quemarlo” en el altar del gasto. Trabaja incansablemente para el

dinero sin que, por el contrario, éste haga gran cosa por él. Mientras tanto

los banqueros se lo pasan pipa.

Esta enfermiza obsesión

conduce al ciudadano a descapitalizarse constantemente. Así, Pepito: “ahorro dinero fruto de

mis ingresos por el trabajo para adquirir, por ejemplo, un vehículo. Una vez

reunido el papel que he acumulado en depósitos y cuentas bancarias durante

varios años sin ganar mucho más del 3% lo retiro del banco, me dirijo al

concesionario y adquiero el vehículo que previamente he elegido después de

muchas horas de investigación e intercambio de opiniones con los colegas. Ahora

tengo un automóvil nuevo y soy la caña. Por otro lado, mi ahorro vuelve a ser

igual a cero. Vuelta a empezar.”

Este hábito se denomina “trabajar

para el dinero” y es como una enfermedad infecciosa que afecta a la clase

media impidiéndole progresar. De la misma manera que un fontanero no puede

reparar una avería sin su caja de herramientas, usted no puede crear un

patrimonio que incremente su independencia financiera si dedica su ahorro al

gasto y no a generar una rentabilidad que haga posible ese gasto.

¿Qué tengo que hacer para que el dinero trabaje para mí?

Empiece por no gastarlo. Eso suena horrible, lo sabemos. Va

en contra de sus instintos más básicos como depredador consumista occidental. A

todos nos gusta gastar y, sobre todo, que los demás lo vean. Si no, ¿dónde está

la gracia? Pues mala suerte amigo: el

ahorro significa irremediablemente sacrificio. Dicho de otra manera: en

aras de un bienestar mayor futuro, renunciamos a cierta cantidad de bienestar

presente. Así es como la sociedad ha progresado a lo largo de la historia:

ahorrando los excedentes de su trabajo hoy para obtener mañana un mayor

bienestar después de un proceso de inversión.

Así que supongamos que tiene usted un trabajo que le ha

permitido acumular, por ejemplo, 10.000€. Es usted un español afortunado lo

sabemos. Primero porque tiene empleo y segundo porque ha reunido esa asombrosa

cifra. Un hecho un tanto paranormal en la grisácea vida financiera española.

Sólo en Cuarto Milenio se pueden ver fenómenos más extraños.

Ahora que ya sabe que no puede malvender sus herramientas se

enfrenta usted a esta espinosa cuestión: ¿y ahora qué hago? Ni soy fontanero,

ni electricista, ni siquiera sé que “trabajo” tengo que realizar. Respecto a lo

que se puede hacer con esos 10.000 sufridos euros véase aquí le ofrecemos una sugerencia y en relación al cómo aquí le

proponemos varias alternativas.

Pero lo que de verdad le interesa ahora es averiguar cuándo y

cuánto puedo gastar una vez que haya empezado a trabajar con mi capital.

Ascensor primera planta: mantenimiento de su caja de

herramientas

Su utensilio de trabajo, su ahorro debe estar engrasado. ¿Qué

demonios significa esto? Vamos a aclarárselo rápidamente: en su trayectoria

financiera tiene usted un acompañante no deseado, el típico plasta que se

autoinvita a las fiestas y no para de hacer chistes malos dándole la murga al

personal. Esta indeseable compañía tiene nombre propio: inflación. Y por un montón de razones que ahora no vienen a cuento

hágase a la idea de que no hay manera de echarlo de su fiesta.

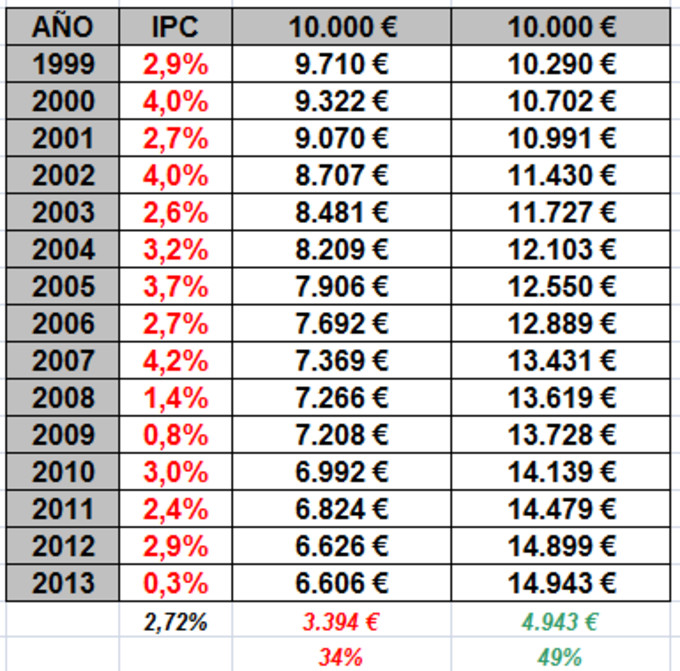

Fíjese en esto:

Desde el 1 de enero de 1999, fecha en la que se establece el

cambio oficial euro/peseta hasta el 31 de diciembre de 2013 usted ha soportado

una tasa anual de inflación del 2.72%. O dicho de otra manera, en 2014 sus

10.000€ de 1999 tienen un poder de compra de 6.606€. Eso es lo que refleja la primera columna que comienza por 10.000€ del

cuadro, esto es, cómo se deprecia cada año el poder adquisitivo de su dinero.

Éste se ha reducido en un 34%. Para que eso no suceda usted tiene que aportar

4.943€, esto es, un 49% más de ahorro a ese capital inicial. En la segunda columna que comienza por

10.000€ se observa cómo tiene que aumentar anualmente su aportación dineraria

para compensar el malévolo efecto de la inflación. ¡Y eso sólo para quedarse

como estaba! Sí, sufrido conciudadano: en 2014 usted necesita 14.943€ para

comprar lo que en 1999 podía adquirirse con 10.000€.

Así pues, al invertir su dinero tiene que obtener una

rentabilidad mínima del 3%-4% o de lo contrario estará perdiendo poder

adquisitivo. El camino hacia la pobreza

está hecho con adoquines de inflación. Por tanto, ninguna alternativa de

ahorro e inversión que no le proporcione por lo menos un 3%-4% debería estar en

su agenda.

Si al final del año usted ha obtenido una rentabilidad de

300€-400€ usando su capital de 10.000€ sentimos aguarle la fiesta: o reinvierte

las anteriores cifras o usted pierde poder adquisitivo. ¡Siguiente planta!

Ascensor segunda planta: mejora de su caja de herramientas

¿Y qué pasa si ahora obtengo una rentabilidad de entre el

6%-8%? Sería el doble de la inflación. Quizá ahora podría gastar unos eurillos.

Técnicamente sí. Pongamos que a final de año obtiene entre 600€-800€. Podría

gastar la mitad de esas cantidades ¿no? Pues no, no se lo recomendamos. Somos

unos aguafiestas.

Si usted hace eso es cierto que habrá conservado su poder

adquisitivo, puesto que reinvertirá entre 300€-400€. Pero eso será todo. No

habrá conseguido usted mejorar. Seguirá con la misma caja de herramientas,

engrasadas eso sí. Pero estancado. No crecerá. Su patrimonio inicial siempre

será el mismo. Así no hay manera de progresar.

Lo sentimos mucho: en la segunda planta del edificio del

ahorro e inversión tampoco se puede gastar. Si lo hace, jamás mejorará. Hágase

a la idea de que una vez engrasada su maquinaria le conviene ahora

incrementarla. De esta forma irá generando cantidades crecientes de riqueza que

a su vez producirán más riqueza. Capitalización

e interés compuesto se llama el truco. Nuestra sugerencia es que reinvierta

al menos 600€. Pero consideramos mejor la reinversión de los 800€. Un 8%

compuesto anual significa que usted dobla su capital cada diez años, lo cual es

razonable y genera un incremento patrimonial perceptible. ¿Tercer piso?

Ascensor tercera planta: disfrutando de su dinero

Ni 3%-4% ni 6%-8%. ¿Entonces qué? Veamos un 10%, es decir,

1.000€ de beneficios obtenidos a final de año mediante el ahorro e inversión de

sus 10.000€. Ahora cambian las cosas. De esos 1.000€ podría gastar 200€ y

reinvertir 800€. Si el año que viene obtengo otro 10% sobre mis 10.800€ tendré

1.080€, de los cuales volveré a reinvertir 864€ y podré gastar ¡216€!

Bienvenido al paraíso de la capitalización y el interés

compuesto: ahorro e invierto para

obtener una tasa de rentabilidad, esto es, un beneficio, que me permita

derrotar a la inflación y además seguir creciendo, pudiendo dedicar al gasto

los excedentes de este proceso y disfrutar así finalmente de mi dinero.

El gasto no es una obligación, por supuesto, pero mentalícese

de que si quiere progresar tiene que respetar ese 8% de rentabilidad que es

necesario reinvertir. Gaste a partir de ahí si quiere. Pero nunca más… O

volverá dando tumbos a la planta baja.

Conclusión

¿Sabe por qué tantos famosos, deportistas y artistas (son

todo un clásico en este aspecto) pero también empresarios de éxito acaban

viendo como su patrimonio decrece y se deteriora? Porque su trabajo e ideas les

proporcionan unos ingresos que dedican a un gasto excesivo y a una mala

asignación de capital. No es casualidad que la clasificación de los 500

millonarios de la lista Forbes no pare de dar tumbos. Uno se enriquece porque tiene una gran idea que funciona. Pero sólo se

mantiene rico si asigna eficientemente los beneficios de esa idea por debajo de

su umbral de gasto e inflación.

La clase media no es ajena a este proceso. La mayoría de

nosotros no somos ni ricos ni famosos ni empresarios de éxito. Es muy

complicado tener una gran idea que te haga rico. Pocos la tienen y no es raro

también que grandes ideas se frustren por una mala puesta en práctica de las

mismas. Así pues, tenemos empleos que nos proporcionan unos ingresos mediante

los cuales cubrimos nuestras necesidades. O realizamos una asignación eficiente

de capital, es decir, o ahorramos e invertimos una parte de nuestros ingresos

en activos que nos proporcionen al menos un 8% de rentabilidad compuesta anual

o estamos condenados a no mejorar financieramente, que no profesionalmente

mediante el incremento de nuestros salarios. Sin embargo, en este último caso

seguimos trabajando para el dinero sin que éste trabaje para nosotros.

Nuestro consejo es que intente construir con su ahorro este

edificio de tres plantas independientemente del capital que posea y de la

cantidad que pueda ahorrar. Por pequeñas que ambas sean nuestro consejo es el

mismo: ¡no trabaje por dinero, que el

dinero trabaje para usted!

Podéis seguirnos también en nuestro blog y en nuestra cuenta

de twitter @quietinvestment