En

el artículo de hoy, vamos a analizar a Zoetis

(ZTS), una escisión del mercado de salud animal del gigante Pfizer (PFE). Dicha escisión se produjo

a principios de 2013, y el resultado de la cual es una empresa que se sitúa

como la mayor compañía mundial independiente enfocada al mercado de salud

animal, con más de 60 años de experiencia en dicho sector, y con un valor

bursátil actual de unos $16.000 M.

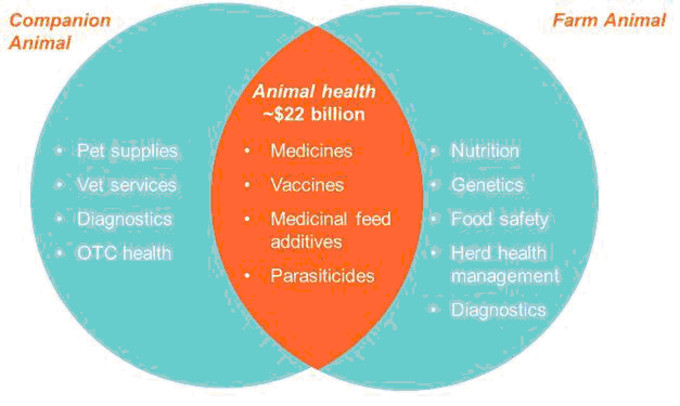

Zoetisse dedicaal

descubrimiento, desarrollo, fabricación y

comercialización de medicamentosy vacunasde sanidad animal, tanto para el ganado como

paralos animales de compañíaen

todo el mundo

En el periodo2004-2011, uno de

cadacuatroanimalesaprobacionesmedicinasaludFDAfue otorgado aproductosZoetis. Del

mismo modo,uno de cadacincovacunas desalud animal USDAfue otorgado aproductosZoetisdurante el mismoperíodo de tiempo.

En2012, la compañía generó $4.300 M eningresos anuales.De esta cifra, el 65% provino de los productos

animalesde granjay el 35%

restante provino de productospara

animales de compañía.

Zoetis históricamente ha crecidoa través de adquisiciones,y es la compañía

más grande en su sector. Zoetiscompite conotras grandescompañías farmacéuticasque tienenunidadesde

sanidad animalincluyendo: Merck (MRK), Sanofy(SNY)

y EliLily (LLY).

Uno delos puntos fuertesde la compañía essu presencia enlos mercadosemergentes.El crecimiento enel consumo de alimentosestá llevando agrandes incrementos de poblaciones de animalesgrandes de granja envarios paísesen desarrollo. Solo en2012,

los mercados emergentes supusieronun 27%

de las ventas.

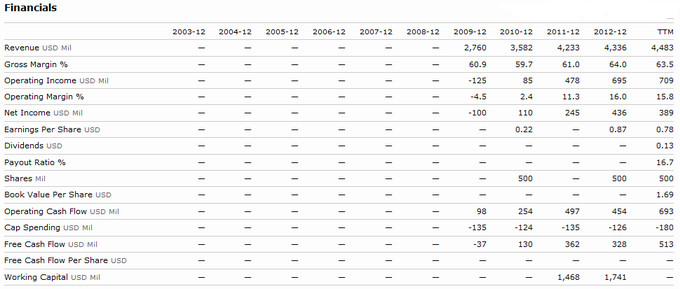

FUNDAMENTALES

A

nivel fundamental, y como es lógico, la compañía como independiente no tiene

mucha historia, de todas formas se puede apreciar la existencia de una buena

capacidad de crecimiento, tanto a nivel de ventas como de Beneficios y BPA.

Su

ROE se sitúa en el 18%, mientras que su ROA en el 7%.

Su

PER actual con Bº de 2012 se sitúa en las 38x veces, aunque con las

perspectivas de Bº futuras, al precio actual podríamos ver un PER en los 20

veces.

Los

márgenes siguen en buenos niveles además de encontrarse en tendencia alcista.

A

nivel de generación de caja, nos encontramos con una empresa que es clara

generadora, con unos niveles ascendentes tanto de Flujo de Caja Operativo como

de Flujo de caja libre, fruto de un crecimiento mas moderado en los gastos en

Capex, en relación con el crecimiento.

Revisando

su balance, vemos como no existe ningún problema con el mismo, ya que el nivel

de deuda es más que razonable, a pesar de tener un fondo de comercio algo

elevado. Este hecho se explica, como ya hemos comentado, debido a que

históricamente Zoetis ha crecido mediante adquisiciones.

En

2013, la compañía espera empezar a pagar

dividendos de $0,07 por acción.

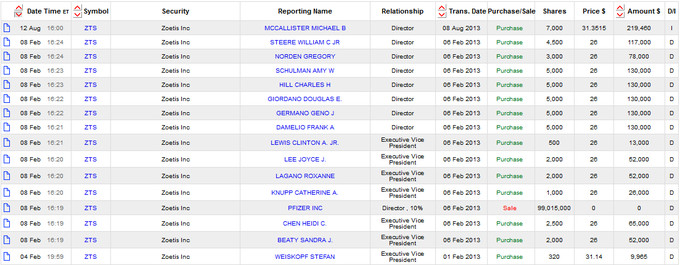

INSIDERS

Como

todos los que regularmente seguís mi blog ya sabréis, siempre me gusta revisar

que está haciendo el equipo directivo, ya que nadie mejor que ellos para

entrever la brillantez del futuro de una compañía. Más aún cuando la compañía

es de nueva cotización como es el caso.

En

Zoetis, este indicador nos muestra una tendencia alcista clara, ya que desde la

creación de la compañía ningún insider ha vendido ni una sola acción. Por su

parte cabe destacar que el director, MichaelMcCallister, hayacomprado7.000 acciones adicionales en una operación demercado abiertopor valor de $219.461de acuerdo con el Form 4.

TÉCNICO

Como

compañía independiente, Zoetis debutó en la bolsa de NY el pasado 2 de enero, y

desde entonces ha dado para mas bien poco, como podemos ver en el gráfico,

básicamente se ha movido en lateral, con algunos momentos de debilidad propios

de un spin-off, debido a las ventas institucionales de títulos asignados. Del

análisis realizado algún tiempo sobre los spin-offs, que podéis ver aquí,

vemos como normalmente el mejor año suele ser el segundo, así que siguiendo la

norma general, podríamos esperar estar cerca de un punto de compra.

Para

los que realmente os haya interesado el negocio, y os gustaría entrar en el valor, al tratarse de un

spin-off con buenos fundamentales, que todavía se encuentra en sus primeros

meses de cotización, os recomendaría que

esperarais que la cotización realizase algún tipo de soporte, sin romperlo, a

fin de poder entrar en el valor al precio mas razonable posible. A día de hoy

un buen punto podría ser la zona de los $31.

CONCLUSIÓN

En

resumen, Zoetis es una compañía, que tiene como carta de presentación algunos

datos positivos, como el tratarse de un spin-off, que proviene de una empresa

matriz con una muy buena reputación, como es Pfizer, y que además nace como líder

en su mercado.

No

hay que olvidar además que estamos hablando de un nicho de mercado, como es el

de la salud animal, que esta viviendo una muy buena época con unos crecimientos

más que interesantes, que se prevén que

pueden seguir en los próximos años.

Otro

punto a favor, es que a diferencia de sus mayores competidores, Zoetis se trata

de una opción pura de inversión en el segmento de salud animal, y es aquí donde

se puede decir que prácticamente no tiene rival. Por el contrario, esta falta

de competencia concreta, hace más complicado poder poner la compañía en

perspectiva a la hora de ver si esta mas o menos baratas que la media del sector.

A

pesar de todos estos datos positivos, el mayor inconveniente que le veo a esta

compañía es que tampoco esta cotizando a niveles de ganga, y aunque se espera

que siga creciendo, los múltiplos actuales (muy por encima de las tasas de

crecimiento), nos mostrarían algo de sobrevaloración en el valor.

Así

que en definitiva se trata de una muy buena compañía, en un buen mercado,

aunque como nos vamos encontrando con bastante frecuencia en los últimos

artículos, donde vemos como otros grandes negocios se venden a múltiplos por encima de lo que

gustaría a un inversor prudente, no podemos decir que esté precisamente barata.

Si no te quieres perder futuros artículos, sigue mi blog

o mi cuenta de Twitter: @antonipedra