El año ha empezado con tormenta y vientos huracanados.

Hoy habla Yellen. Todos atentos hasta en las comas del discurso. La verdad que puede ser una excusa para intentar un rebote casi necesario. Rebote, o por lo menos, consolidación lateral durante unas semanas.

La situación técnica del S&P500 invita a ello, un posible doble suelo de corto plazo que dé un respiro unas semanas.

Incluso en las tendencias más bajistas de la última década hay dobles suelos que crean tendencias secundarias alcistas o descansos en las caídas.

Un rebote que nos sitúe en el ojo del huracán, donde parezca que todo haya pasado y lo peor esté por venir.

Por mucho riesgo o miedo que pueda haber ahora, de lo que dependerá la duración y profundidad de estas bajadas serán de los datos macro. Si en los próximos dos meses siguen empeorando, entrando en recesión, los miedos, y riesgos actuales se podrán tornar en un auténtico crash.

Lo que me hace ser más pesimista es ver la reacción que ha tenido el VIX. A caídas similares en porcentaje a las de agosto, esta vez poco tiempo se ha mantenido por encima de 30. Lo que da margen a más caídas.

Nos empezamos a mover en niveles similares al comienzo de la crisis de las subprime.

El tema de esta semana es el Deutsche Bank. Y el aumento de los seguros de impago (CDS) del sector bancario, sobretodo europeo. Pero que salgan los dirigentes del banco a decir que compran sus propios bonos, Schäuble diciendo que no le importa lo que pase con el Deutsche Bank, a mí, más que tranquilizarme, me aterroriza porque eso me asegura que hay algo gordo detrás.

¿Cómo es posible que tras una caída del crudo de más del 70% los bancos hayan caído más que las empresas energéticas? Se ha dicho que la exposición directa de los bancos a los commodities es manejable. Pero Alex Fusté, de AndBank, avisa de que el peligro real está en el mercado de derivados donde la exposición es de 4 trillones de $ (anglosajones). En las subprime la pérdida de los contratos fue de 0,5 trillones de $ pero la caída de los principales índices fue de 28 trillones de $. He ahí el poder de los derivados.

¿Se pueden rescatar los bancos?

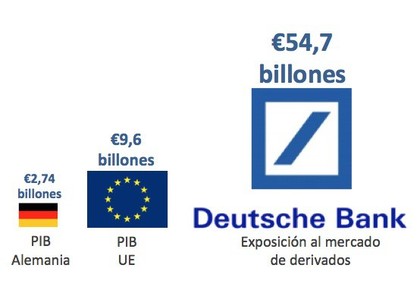

Ayer veía esta imagen en twitter.

¿Qué saldría más caro, dejarlo caer o rescatarlo? ¿Alguien dispuesto a ser el nuevo Michael Burry apostando contra la economía alemana?

¡¡Y los bancos centrales preparando el camino para los tipos de interés negativos!! Como dice Daniel Lacalle, podrán decir que “Hubiera sido peor” o, “No se hizo suficiente”.

Ahora entiendo los últimos rumores que vienen del BCE (y por los que hoy se disparan los bancos). Si los QE no funcionan, ¿por qué no comprar acciones de los bancos directamente?

Yo añado, ¿por qué no comprar la bolsa entera directamente? ¡Así no baja!

Aquí les dejo a los bancos centrales intentando salir del atolladero. Los Simpsons tienen escenas para todo. “We’ll dig our way out”

Video

¿Y el petróleo?

Pues si se llegase a dar una recesión mundial, entonces caería MÁS, por falta de demanda. Incluso por debajo de 20$ como expliqué aquí.