Como ya he comentado en numerosas

ocasiones en mis artículos, considero recomendable echarle siempre un ojo a las

operaciones de spin-off, ya que

detrás de algunas de ellas se esconden verdaderos diamantes en bruto, con

varias circunstancias a su favor.

Así pues, en este artículo vamos a

desgranar las claves de la reciente separación de OSRAM LICHT AG (OSR),

empresa especializada en servicios de iluminación, tanto tradicionales como

LED, de SIEMENS AG (SIE), su empresa

matriz hasta hace una semana.

OSRAMes uno de losdos mayores fabricantes de iluminacióndel mundo, y

que trabaja a nivel global. La cartera de lacompañía cubretoda lacadena

de valorde los componentes-incluyendolámparasy semiconductoresópticostales como diodosemisores de luz (LEDs)

- para equipos electrónicosde control yluminariascompletas, sistemasde gestión de luzysoluciones de iluminación.

EXPECTATIVAS DE LA EMPRESA Y EL

SECTOR

- Se prevé que el

progresivo cambio de las bombillas tradicionales a las de tipo LED, tengan un

impactopositivo de los ingresos debido al precio

entre un 15%y un 30% mayor para las LEDs.

Sin embargo el subsector de los módulos LED, que es del que más crecimiento se

espera, solo representa el 6% de los ingresos de OSRAM.

- El precio de las tierrasraras (‘rare earth’),

usadas para este tipo de bombillas, se ha reducido

significativamentedesde finales de2011. Esto deberíatener

un impactopositivo en los márgenes,tanto deOSRAM como de las otras

empresas del sector.

- Siendo una de las empresas lideres de su sector, juntamente con una posición

atractiva en el mercado automovilístico, OSRAMse presenta como un potencial

candidato a tener un proceso de de

M&A en el futuro. En un mundo de bajo crecimiento,OSRAMpodría proporcionarun atractivo paraalguien que quiereganar oaumentar la exposicióna unmercado de rápido crecimientoenla eficiencia energética yautomatización de edificios.

- Las probabilidades de un proceso de M&A, se ven aumentadas debido a las

altas probabilidades que muchos analistas sopesan sobre un proceso de

consolidación del sector en el futuro.

- Hay que tener en cuenta que las empresas de

iluminaciónse enfrentan aunas

normasreguladoras estrictas respecto a la eliminación de losproductos usadosy la contención delas emisiones de carbono.

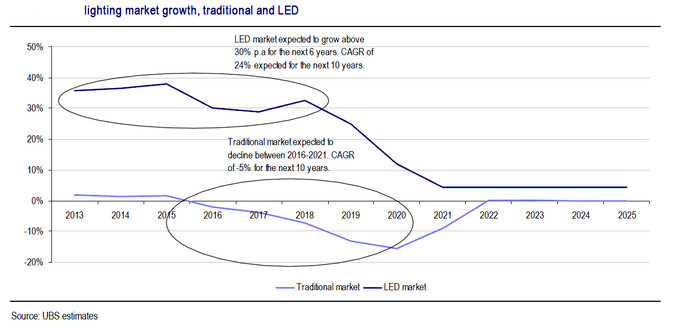

- El crecimiento esuna variable clave

en los pronósticos para los próximos años, debido

al gran crecimiento que se espera. Hay pronósticos muy variados para este

mercado, pero en lo que si coinciden todos los análisis, es que el periodo

2012-2016, será de un gran crecimiento, sobretodo para los LEDs, que se va a

ver reducido en los años posteriores.

DETALLES DE LA OPERACIÓN

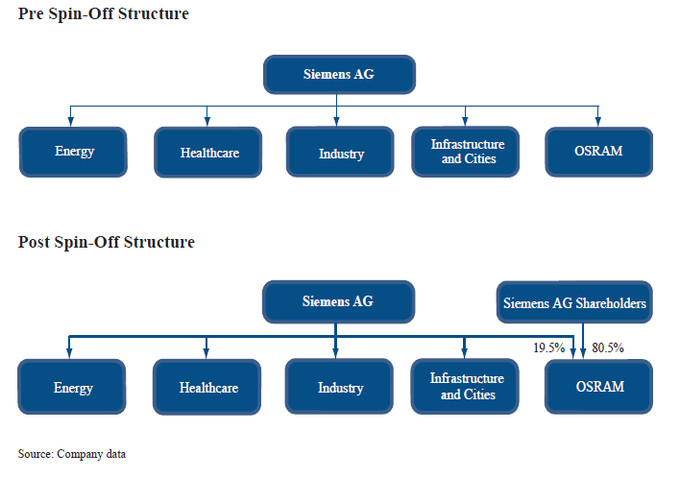

La relación del spin-off es de 10:1, lo que implica quecada accionista de Siemens harecibido una acción de OSRAMpor cada 10 accionesde la matriz.

Osram ha salido a cotizar con un total de 105 M de

acciones, de las que un 81% són free float,

y del 19% restante, seguirá siendo dueño Siemens.

Para mejorarsu rentabilidad,

Osram anunció el año pasado, una

reestructuración queincluyóuna

reducción de 8.000empleados de los 40.157que tiene en total.

A tener en cuenta, las fechas de las

próximas presentaciones de resultados, que serán:

T3 2013:

31 Julio 2013

T4 2013:12 Noviembre 2013

T1 2014: 29 Enero 2014

RAZONES DE LA

SEPARACIÓN

En marzo de 2011, Siemens decidió

incluirOSRAMen una OPVprevista para ese mismo otoñode 2011, no

obstante una dinámica adversa de mercado ha retrasado casi 2 años la

realización definitiva de este operación. Entre las razones del atractivo de la

operación para los accionistas podemos destacar:

- OSRAMpodríabeneficiarse

de una mayor libertad para emprender nuevos proyectos.

- Al cotizar libremente en el mercado, este le puede atribuir un valor más real

y acorde con el verdadero valor de la nueva compañía. Este hecho también puede

beneficiar a los accionistasde Siemens

debido a la mayor flexibilidadpara

realizar elvalor deOSRAMa un precio adecuado.

- Siemensseguirá manteniendoel 19,5%del capital deOSRAMdespués de la operación de spin-off. Al situarse por debajo del 20%,

no obligaría a Siemens a incluir la información de OSRAM en sus

estados financieros.

VALORACIÓN DE OSRAM

Osram empezó a cotizar el pasado

martes a un precio de unos 23,50€, lo que daba un valor total de la empresa de

unos 2.500 M €.

La empresa nace sin ningún problema

de deuda, y debido a los severos recortes de gastos previstos, no se espera que

esto cambie en el futuro.

A día de hoy, como he comentado, las

perspectivas de crecimiento para OSRAM son muy buenas, tanto a nivel de

ingresos como de BPA.

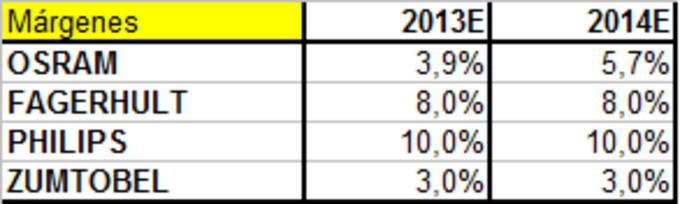

Para ver en que valores razonables se

puede mover la empresa en los próximos meses, vamos a compararla con algunas de

sus rivales europeas, como por ejemplo Zumtobel

(Austria), Philips (Holanda) o Fagerhult (Suecia).

A nivel de márgenes para 2013 y 2014, vemos como los datos de OSRAM están

lejos de ser los mejores del sector, aunque por otro lado, dejan un buen margen

de mejora para que la compañía siga mejorando sus resultados y competividad.

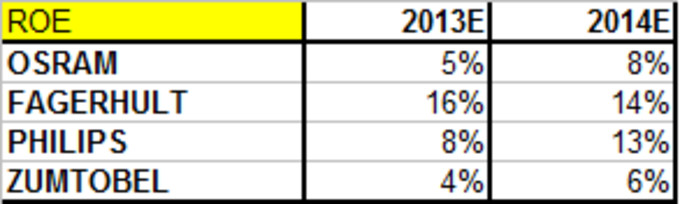

En cuanto al ROE, vemos un caso

parecido al anterior, situándose por debajo tanto de Fagerhult como de Phillips,

aunque por encima de Zumtobel.

Las 3 compañías mencionadas tienen un

PER medio esperado para 2014 de 12,7x. Osram con un BPA esperado para ese año

de 1,58€, nos daría con este medidor, un precio esperado de unos 20€, bastante por

debajo del precio actual, por debajo incluso del precio de salida. Aunque sea

un dato algo decepcionante, hay que tener en cuenta que el BPA esperado para

2015 duplica el del año anterior situándose en los 3,15€, lo que da un precio

objetivo de unos 40€, teniendo en cuenta el PER comentado para el sector, (12,7x).

INVERSIÓN

Hemos visto como OSRAM nace con unas

grandes perspectivas de crecimiento para los próximos 4-5 años. No obstante, y

como ya he avanzado en el apartado anterior, incluso cumpliéndose estas

expectativas, el precio que podemos esperar para la cotización del valor no es

nada del otro mundo, aunque todos firmaríamos firmar una rentabilidad del 100% en

un periodo de 3-4 años.

Un punto a favor, estaría en que al

tratarse de una operación de spin-off, podríamos ver recortes en el valor en

algún momento durante los primeros 2 meses de vida por el efecto de los

vendedores forzados, aunque de momento no ha aparecido.

Este flujo vendedor,

como los fondos de índices,

combinado conuna dosistodavía persistede escepticismo por

parte de los inversores haciaOSRAMpodría,ofrecer pues, un puntode entrada atractivo, para una rentabilidad interesante, aunque eso

si, en el mejor de los escenarios.

Así que en

estos casos, una vez revisado el caso a nivel fundamental, lo importante es

centrarse en el análisis técnico, para intentar, como siempre, entrar en un punto

de risk/reward óptimo para minimizar

riesgos sin renunciar a los beneficios.

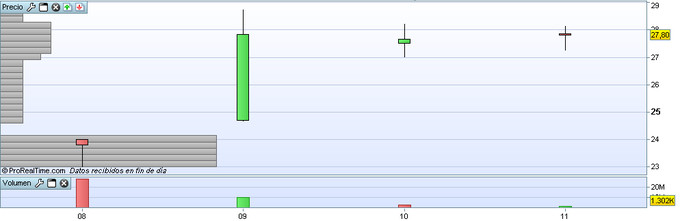

En este caso,

lo mejor sería esperar algún retroceso en el valor por las ventas forzadas, y

esperar a comprar cuando se encuentre en una zona de congestión, creando un

soporte. Hay que tener en cuenta que en estos casos, estos soportes suelen

crearse y durar unos pocos días. La perdida de esta zona, debería significar la

salida del valor a la espera de un mejor momento. En este caso, quizás terminemos viendo una zona de compra entre los 27 € y los 28 €.

Para más

información sobre la inversión en spin-offs, os recomiendo un artículo

sobre los movimientos típicos de estas nuevas empresas durante los primeros

meses de cotización, para que cada uno pueda reflexionar sobre los distintos momentos

en que prefiere invertir.

Os dejo para terminar, con

el estudio de otro caso reciente de spin-off, en este caso, una

separación que se realizó mediante el sistema de emisión de derechos. En el

gráfico he marcado las zonas de breve congestión que forman los ‘soportes’ para

una entrada con muy poco riesgo durante los primeros días de cotización.

En todo caso

parece que en el spin-off de la iluminación, no todo son luces, ya que también aparece

alguna sombra.

Si no te quieres perder futuros

artículos, sigue mi blog o mi cuenta de Twitter: @antonipedra