Después de mis objeciones al quizás principio mas importante de la inversión : "Definir nuestro riesgo objetivo" . Voy a intentar argumentar que el probable segundo concepto en importancia: "Definir nuestro horizonte temporal" es igualmente cuestionable. Estos son mis argumentos:

Imposibilidad de establecer Expectativas racionales:

Cuando tenemos que decidir un horizonte temporal estamos hablando de decidir un valor (valor objetivo, por ejemplo 20 años) en contextos de incertidumbre (nuestra vida futura) sujeto a una cierta probabilidad (como pensamos es mas probable que se desarrolle nuestra vida). Ese valor es lo que se llama valor esperado, un concepto desmontado por Kahneman y Tversky en su teoría prospectiva (Prospect Theory)

Las personas no establecemos nuestras expectativas desde un punto racional, sino emocional e intuitivo. Por tanto el horizonte temporal establecido de esta forma es erroneo.

e.g.: Si tenemos una situación laboral y financiera favorable estableceremos expectativas mucho mas optimistas que si son desfavorables, aunque esta situación sea excepcional en un horizonte temporal.

Imposibilidad de conocer el desarrollo de los acontecimientos.

Aunque es evidente la dificultad de predecir el futuro, las personas no tenemos ningún problema para visualizar el desarrollo de los acontecimientos. Múltiples sesgos y heurísticas influyen en este proceso. Por citar los mas importantes:

Exceso de confianza

Exceso de optimismo

Sesgo de Retrospectiva

Falacia de la planificación.

Ilusión del control

Evidentemente las cosas van a ocurrir como las hemos "visualizado". Por tanto este desarrollo también es erróneo.

e.g.: No pensamos que podamos sufrir un divorcio, una depresión o un decremento importante de nuestra fuente de ingresos.

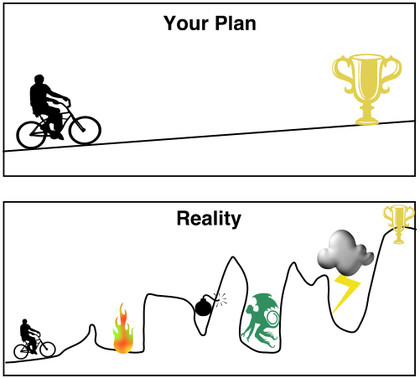

Imposibilidad de establecer un escenario demasiado lejano.Los acontecimientos de nuestra vida son sin duda un entorno que va cambiando (dinámico), complejo e incierto. Por tanto un escenario donde se puede aplicar la teoría del caos.

En base a la cual podemos afirmar la imposibilidad de realizar perdiciones a largo plazo.

La teoría del Caos viene a decir que a largo plazo incluso pequeñas variaciones en el entorno acabaran afectando globalmente al escenario global.

e.g.: Cambiamos alquiler por propiedad (pagando la misma cantidad por la hipoteca), pero en lo peor de la crisis tenemos que cambiar nuestra residencia laboral (conservamos nuestro trabajo y sueldo) y nos vemos obligados a vender teniendo que amortizar con el capital de nuestras inversiones. Nótese que a nivel de nuestras inversiones ningún cambio es significativo: cambiar alquiler a propiedad no cambia nuestros gastos y la movilidad laboral no cambia nuestros ingresos. Pero la decisión de comprar una propiedad resulta ser el desencadenante critico.

Os dejo con los consejos de la CNMV, para que os riais reflexionéis un poco .En consecuencia, la cantidad que se invierta en un fondo debe poder mantenerse durante su horizonte temporal recomendado. Esto exige de cada inversor una planificación previa de sus finanzas personales según sus perspectivas de ingresos y gastos, gastos extraordinarios previstos, cantidad reservada para compromisos inesperados...