Mes de grandes esperanzas, sí. Aunque sólo se hayan cumplido a medias, porque esperaba muchos cobros por parte de Crowdestor y se han efectuado la mitad de ellos. Los que no se han materializado en septiembre son 91€ del proyecto Saapio y 459€ del proyecto Inch2.

De haber cumplido con los plazos, el importe de rentabilidad este mes habría sido de 1.003€, pero debido a estos retrasos, el total real ha sido de 448€, lo cual tampoco está nada mal.

Desde agosto han quedado pendientes de pago otros 186€ derivados de los proyectos Forestland Investments y Kabuki.

Y por último, desde mayo y julio respectivamente, quedan pendientes de cobro los proyectos ya finalizados Fertilizer Export y The Catch, con importes de 1.494€ y 1.466€.

En Mintos he reintegrado un 13% de la cartera en septiembre y seguiré rebajando mi exposición con ellos debido a que tengo 882€ de 1027€ en recuperación y sólo 141€ produciendo alguna rentabilidad. Tienen varias novedades que puedes ver más abajo.

Peerberry apenas ha aportado rentabilidad este mes porque la mayoría de los proyectos acabarán en octubre. He aumentado mi cartera 200€ y siguen trabajando con paso firme, incluso han aumentado la rentabilidad de algunos proyectos.

En Viainvest he incrementado 300€ mi portafolio en proyectos al 12% y seguirá siendo una de mis plataformas a tener en cuenta los próximos meses.

El 31 de agosto incrementé 2.000€ en Robo.cash, aprovechando la promoción al 14% que hoy no está vigente.

Lenndy también recibió 200€ para aumentar la cartera hasta los 1.200€ actuales y me ha aportado 17€ en intereses.

Sigo muy satisfecho con Bondster, aunque este mes tengo la mitad de los proyectos con retrasos, pero siempre aplican su Buyback que funciona a la perfección.

Del resto de plataformas – Bulkestate, Swaper, Wisefund, Crowdestate y Grupeer – podéis ver más abajo todos los detalles, que no son pocos. También actualizo los últimos avances en los procesos contra Monethera, Kuetzal y Envestio.

Y para acabar, al contrario que en mis anteriores publicaciones, os comentaré las novedades de Housers:

Quinto mes consecutivo sin pagarme intereses ni devolución de capital alguno. Parece ser que empezarán a devolver los intereses de dos proyectos y se podría incorporar otro si las votaciones en junta de accionistas lo dicta así – hasta que no lo vea en mi cuenta no me lo creeré –, el proyecto que se iba a vender en junio se ha desestimado y Housers ha decidido que ya no es necesario contar con su servicio telefónico de atención al cliente, así de fácil.

Hace dos meses anunciaron a todos los medios que se trasladaban a unas súper-oficinas. Pues bien, por simple curiosidad me pasé a verlas y se trata de un espacio de co-working… ¿Habrá algo de verdad en lo que dicen?

A fecha 29 de septiembre he paralizado los autoinvest de Robo.cash, Lenndy y Bondster para hacerme cargo de la hipoteca de un familiar con el dinero que me reporten.

Aquí os muestro la tabla mensual de rentabilidad obtenida en septiembre:

PLATAFORMA

P2P | Bº mes

Income | % Bº

XIRR | Invertido

Invested |

|---|

| MINTOS | 2€ | 6,77%

| 1.027€ |

| PEERBERRY | 2€ | 11,85% | 403€ |

| VIAINVEST | 6€ | 11,71% | 849€ |

| ROBOCASH | 18€ | 12,41% | 2.675€ |

| CROWDESTOR | 396€ | 17,95% | 24.368€ |

| LENNDY | 17€ | 12,70% | 1.200€ |

| BULKESTATE | 0€ | 12,00% | 300€ |

| WISEFUND | 0€ | 5,90% | 1.000€ |

| SWAPER | 2€ | 13,19% | 107€ |

| BONDSTER | 5€ | 14,38% | 1002€ |

| CROWDESTATE | 0€ | 5,36% | 2.600€ |

| GRUPEER | 0€ | 0%

| 1.113€ |

| HOUSERS | 0€ | 1,18% | 106.982€ |

| MONETHERA | 0€ | -100% | 6.253€ |

| ENVESTIO | 0€ | -100% | 16.145€ |

| KUETZAL | 0€ | -100% | 19.155€ |

Y aquí tenéis las novedades al detalle de cada plataforma:

Sigue siendo la plataforma número uno de P2P, con 92 millones de euros invertidos, seguida por Peerberry con 14 millones.

Pero yo no estoy precisamente contento con Mintos. Los 882€ que se encuentran en mora podrían cobrarse en un período de 10 meses, según la información extraída de los diferentes originadores.

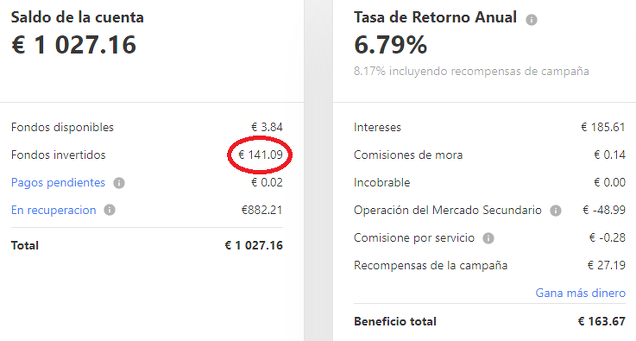

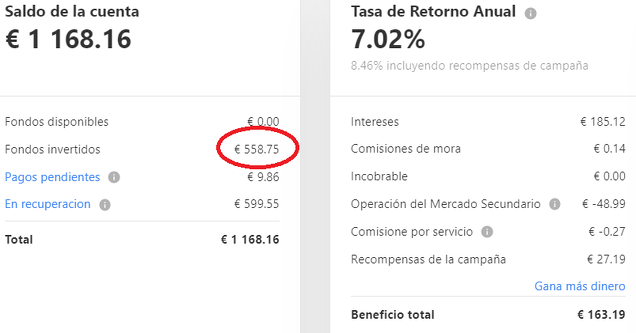

Este mes he retirado otros 142€ porque no hacen más que finalizar proyectos que pasan directamente a “Fondos en recuperación”. En septiembre han sido concretamente 417€ sobre un total de 558€ que había invertidos en agosto. También ha descendido la rentabilidad anual. Aquí podéis verlo al detalle.

SITUACIÓN A 31/08/2020:

SITUACIÓN A 30/09/2020:

A comienzos de septiembre lanzaron un nuevo panel para ver los “Fondos en recuperación” al detalle, con el desglose por originador en inversiones actuales o finalizadas, intereses obtenidos, enlaces a actualizaciones y estadísticas.

Esta semana han anunciado que Mogo Finance planea la compra de dos compañías pertenecientes al Grupo Finitera. Además, Mogo Moldavia lanzará nuevos proyectos sin Buyback a un mayor interés.

Por otro lado, Mintos ha publicado que el originador Zenka ofrece préstamos al 17% a través de su nuevo producto Forward Flow. Aquí tienes toda la información en inglés, pero no aconsejo este originador de ningún modo, con TAE´s que superan el 350%:

Buenas noticias desde el originador IuteCredit, que ha conseguido los requerimientos solicitados para participar en el Mercado Regulado de Frankfurt.

IDF Eurasia Grup consiguió colocar sus bonos a dos años en la Bolsa de Kazakhstan a un 19% anual. Nada mal…

Han publicado un blog con las mejoras realizadas en sus nuevas estrategias de inversión lanzadas en agosto. Podéis verlas en español aquí y en inglés aquí. Sigo sin recomendar invertir en ninguno de los tres productos.

Acaban de lanzar una campaña de devolución del 1% en inversiones en Wowwo, originador turco especializado en préstamos para la compra de vehículos. Para ello, puedes afiliarte a Mintos aquí para luego registrarte en la campaña.

El 7 de agosto se lanzó una encuesta para conocer la propuesta de Capital Service que ofrecía una reducción del 40% de la deuda existente y el otro 60% a pagar en 8 años con dos años de carencia. Se ha rechazado la propuesta y están negociando un nuevo calendario.

Por el momento, tengo parado el autoinvest desde el pasado 27 de marzo y sigo reintegrando los importes que me siguen devolviendo sin prisa pero sin pausa.

Recordad que desde el 13 de abril, Mintos cobra una comisión del 0,85% de las ventas en su mercado secundario y no aplica en sus tres nuevas estrategias que sustituyen al Invest & Access.

Una de las plataformas con la que estoy más satisfecho, con escaso barbecho de unos pocos días.

He aumentado 200€ mi cartera y sigue permitiendo la flexibilidad de reintegrarlo en un breve plazo.

El 24 de septiembre lanzaron una encuesta a los inversores acerca de su opinión general de la industria P2P y de su situación en particular. En mi opinión, siguen trabajando MUY bien, devuelven los intereses en dos días hábiles y mantienen a los inversores permanentemente informados.

Peerberry ha alcanzado los 1000 empleados, pretenden expandirse en Filipinas, Kenya e India y han incrementado un 66% el importe de préstamos emitidos en el primer semestre de 2020 respecto al mismo período del año anterior.

En septiembre dos nuevos originadores – Credit7 RU y Nado Deneg – han comenzado a ofrecer préstamos con un interés del 10%.

Además, han lanzado la primera parte de un proyecto de construcción de 900.000€, con una rentabilidad del 9,5% y un LTV del 57%. De los 30.000€ iniciales se han financiado 16.000€ desde el 18 de septiembre.

Peerberry está trabajando para conseguir la licencia de intermediario broker (IBF, en inglés). Para ello y como paso previo, han dejado de trabajar con los siguientes socios: AutoFinance, Creditstar, Kredit7 y Gofingo.

Genial plataforma con escasos retrasos y todos a menos de 15 días, como podéis ver en esta captura actual:

Septiembre no ha traído novedades a esta plataforma, que se sigue comportando bien, sin apenas retrasos e invirtiendo los intereses generados con rapidez.

He añadido 300€ a mi cartera reinvertidos a un lineal 12% y sigue siendo una de las plataformas con mayor experiencia y seguras del sector.

Con ellos he diversificado mi cartera en 42 préstamos a corto plazo, de los cuales 2 sufren retrasos y con un autoinvest bastante restrictivo que funciona a la perfección. Son imprescindibles para lograr la libertad financiera y a una rentabilidad actual del 11,71%.

Con casi 4,4 millones financiados en agosto, son la décima plataforma europea por préstamos concedidos y, lo más importante, es que SIEMPRE devuelven los préstamos.

Gran novedad este mes, en el que adelantan su salida a Bolsa (IPO, en inglés) en el mercado australiano en diciembre con un importe de 36,5 millones de euros.

En agosto se posicionaron como la octava plataforma P2P por volumen de préstamos adquiridos, con un total de 6,53 millones de euros.

Un mes más, puedo decir que sigo muy contento con esta plataforma, en la que he aumentado 2.000€ mi exposición aprovechando que desde el 1 de septiembre regresaban al habitual 12% de rentabilidad.

Para contrarrestar este descenso, el 29 de septiembre lanzaron esta buena noticia que incrementa los porcentajes de rentabilidad a partir de 5.000€ invertidos y a razón del siguiente cuadro:

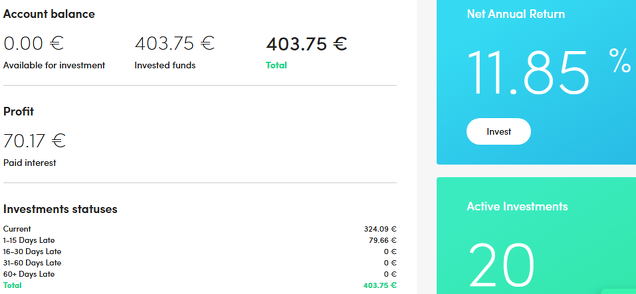

Actualmente estoy al 12,41% de rentabilidad que podéis ver a continuación, con retrasos de 898€ sobre un total de 2.675€ invertidos, pero he de defender que su Buyback funciona como un reloj y 30 días más tarde abonan puntualmente los intereses:

Por cierto, auguro que los 18€ obtenidos este mes en intereses, podrían quedarse cortos previendo las buenas cifras de octubre.

Han abierto un mercado secundario que aún no he probado para proyectos de larga duración. Se debe mantener el proyecto un mínimo de seis meses y, en el caso que no adquiera comprador, Robocash asumirá la compra. ¡¡Genial!!

Además, seguirán en búsqueda de nuevos originadores que ofrezcan proyectos a plazos entre 6 y 12 meses, más aún ahora que ofrecen pagos mensuales en este tipo de proyectos, complementando así los habituales a corto plazo.

Estoy relativamente contento este mes con esta plataforma, porque algunos proyectos finalizados en mayo y julio aún no se han devuelto y quedan intereses de agosto y septiembre pendientes de pago. El total adeudado a fecha 30 de septiembre es de 3.696€.

El pasado 21 de septiembre pagaron parte del proyecto “Fertilizer Export Financing” y estamos a la espera de novedades. Crowdestor ha renunciado a su comisión y la ha repartido proporcionalmente al importe invertido. ¡Bien por ellos!

Queda pendiente el pago de las 3/4 partes restantes de “The Catch Summer” que acabó el 8 de julio y en octubre publicarán el nuevo calendario de pagos.

En referencia al proyecto INCH2 espero una nueva actualización antes del viernes 2 de octubre.

Además, en agosto no se abonaron los intereses de la empresa Dizozols, por importe de 181€. Nos han comunicado que a finales de noviembre retomarán los pagos.

En agosto lanzaron un proyecto basado en la adquisición de una nueva plataforma de pagos que se integrará en la plataforma de Crowdestor. Pues bien, esto significa que Crowdestor ha cambiado sus datos bancarios. Tenlo en cuenta si quieres invertir en su plataforma.

Siguen innovando y antes de final de año lanzarán su autoinvest y un mercado secundario, entre muchas otras funcionalidades.

Sigue siendo la plataforma que más elevada rentabilidad ofrece sobre el resto:

Lanzan en torno a 5-7 proyectos semanales y los porcentajes de rentabilidad han aumentado considerablemente: a día de hoy hay diez proyectos activos entre el 16% y el 32%.

Pueden resultar proyectos muy atractivos, pero mi plan a medio plazo es rebajar mi exposición en esta plataforma para repartirlo con otras cuatro y lo seguiré hasta que consiga una cartera en torno a 18.000€.

Si la previsión de pagos se cumple, en octubre percibiré 271€ en intereses, como puede verse en este gráfico que facilita la plataforma. ¿No es genial saber el importe a cobrar con un mes de antelación?

El 29 de septiembre anunciaban un proyecto muy especial: Dystopia: Rebel Empires! Un juego de estrategia para plataformas móviles. Si te interesa invertir, pincha aquí para registrarte.

En Lenndy he incrementado 200€ para aumentar la cartera hasta los 1.200€ actuales. Ha publicado las cuentas anuales de sus tres originadores – First finance, Simplefin y Daily Credit – y puedes verlas en inglés aquí.

Este mes se han retrasado en algunos pagos, pero no me preocupa en exceso porque siempre cumplen y pagan los intereses de demora a los 60 días. Me sigue pareciendo una plataforma segura y cumplidora, pero recomiendo invertir sólo en proyectos personales a corto plazo y adquisición de vehículos en esta plataforma, nunca en empresas.

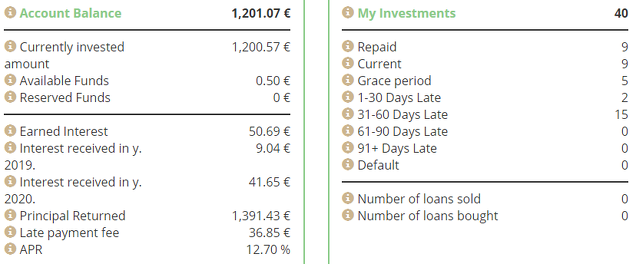

Esta es mi situación a fecha 30 de septiembre:

Los 1.200€ invertidos actuales están muy repartidos entre 31 proyectos, que rentan una media del 12,70% anual.

Esta plataforma va por libre y funciona como un reloj. Actualmente no hay proyectos para invertir, lo cual deberían remediar, porque a ningún inversor le gusta tener dinero en barbecho sin rentabilidad alguna.

Siguen contando con una fiel legión de seguidores y me he fijado que sólo los proyectos que superan los 23 meses, aparecen con pagos de intereses mensuales. Además, desde abril han aumentado la rentabilidad de sus proyectos entre un 13-16%.

En marzo invertí los 300€ que me restaban en el proyecto Amalijas Street, con un LTV del 49% y una rentabilidad del 12% anual. Toca esperar hasta marzo de 2021 para percibir los 36€ de interés.

A fecha 1 de octubre no han pagado los intereses de marzo, julio, agosto ni septiembre, que ascienden a 99€ y me temo lo peor cuando el próximo 13 de octubre venza el proyecto.

El 25 de junio informaron del estado en el que se encuentra el proyecto en el que tengo invertidos 1000€ “Operating Cash for Dutch Flower Exporter” y hacen saber que, a pesar del retraso de tres meses debido a la pandemia, cumplirán el calendario de pagos. Ya veis que no lo han cumplido.

Les he enviado varios emails y sólo informan que están solicitando los importes debidos a través de una empresa especializada. Les he preguntado cuál porque dudo de su existencia y por qué no actualizaban su estado desde el 31 de julio, pero no he obtenido respuesta.

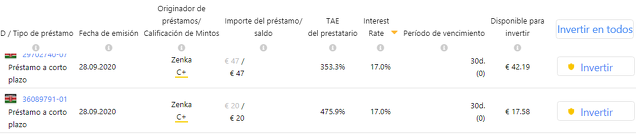

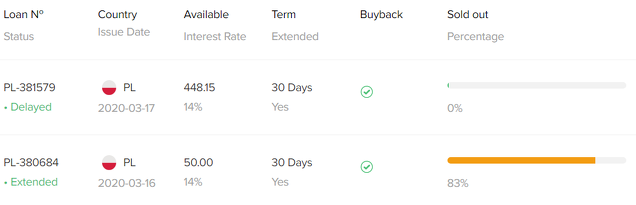

Con 7€ de rentabilidad en julio, 1€ en agosto y 2€ en septiembre, voy a mantener de forma testimonial mi cartera en esta plataforma, hasta que aumenten el número de proyectos a invertir. De hecho, a continuación podéis ver una captura de pantalla de los escasos proyectos disponibles:

Si os fijáis, en ambos casos son proyectos que se han vendido en el mercado secundario, ya que uno aparece como “prorrogado” – extended – y otro “retrasado” – delayed -. No hay ninguno nuevo.

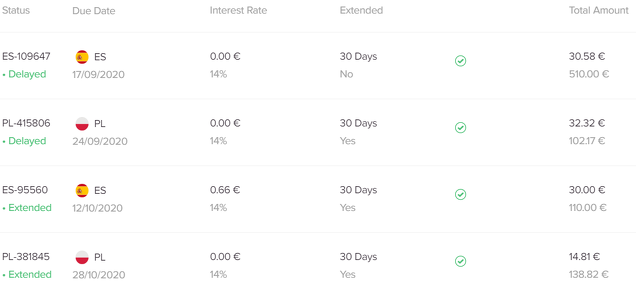

Por el momento, mantengo la media en el 13,22% de rentabilidad. En octubre aplicarán su Buyback y cuando me los devuelvan me plantearé si reinvertirlos, rebajar mi cartera o retirarlos. Siempre tengo la oportunidad de venderlos:

Esta plataforma no acaba de convencerme por su elevado barbecho y por sus continuos retrasos.

En septiembre han publicado su informe anual de 2019, que puedes leer en inglés aquí. Parece que los resultados son buenos, pero según mi parecer, han obtenido muy pocos nuevos inversores (532) a lo largo de todo un año.

Lo más curioso en que en septiembre les han ofrecido el galardón a la “Mejor Plataforma de Préstamos 2020”. En mi opinión personal, han de mejorar su captación de nuevos proyectos e inversores.

Durante la pandemia, Wandoo Finance Group, al que pertenece Swaper, ha reducido sus costes operativos, ha ampliado su línea de crédito y ha pausado sus actividades de marketing.

En septiembre he añadido otros 5€ de rentabilidad, la mitad que los dos meses anteriores. Esto se traduce en un 14,39% en los 69 proyectos activos, de los cuales 27 sufren algún retraso, pero no es preocupante, ya que cuenta con un Buyback muy eficiente y aún tienen tiempo de regularizarlos.

Han incorporado un nuevo originador – Lime Zaim – que, junto a StikCredit ofrecen una rentabilidad del 17%, ambos con préstamos a partir de tres meses. También han dado la bienvenida a Ibancar, nuevo proveedor español especializado en vehículos, con rentabilidades en torno al 12% y períodos desde 18 meses.

Por otro lado, desde la plataforma nos aconsejan que revisemos el autoinvest, ya que han desaparecido 8 prestatarios del mismo y han añadido algunos nuevos.

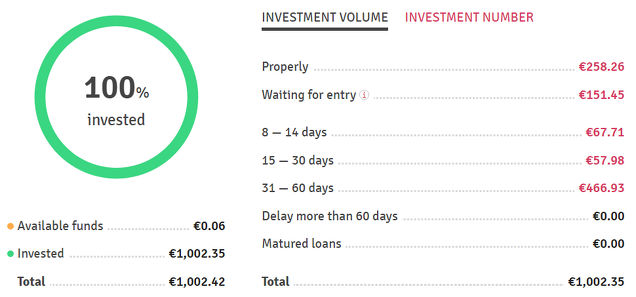

Este es mi panel actualizado:

Este mes han lanzado 11 nuevos proyectos, pero yo sigo sin invertir en ellos, porque no me pareció satisfactoria la decisión de ampliar hasta 94 meses unos proyectos que tenían una duración inicial de 12 meses. Menos mal que el proyecto se denominó “Préstamo de capital de trabajo a corto plazo“.

En ellos tengo invertidos 2.600€ – Baltic Forest – y han sido reestructurados en un nuevo calendario de pagos ordenado por un juez para evitar su bancarrota.

Y lo peor es que durante siete meses no supimos nada y no hemos cobrado aún el importe pendiente de julio, agosto y septiembre.

El 16 de septiembre anunciaron que tienen un nuevo calendario a proponer al juzgado que sería aprobado a partir del 10 de noviembre.

Mala gestión por parte de esta plataforma.

Un mes más, es el quinto consecutivo que no percibo un sólo euro de los 107.000€ invertidos en su plataforma. El 6 de agosto enviaron una carta en la que informaban que habían repartido casi 246.000€ a los inversores en julio. O eso dicen ellos, porque a mí no me ha llegado nada.

Ha sido el sexto mes desde que invierto con ellos en 2015 que me ocurre.

Parece ser que empezarán a devolver los intereses de dos proyectos y se podría incorporar otro si las votaciones en junta de accionistas lo dicta así – hasta que no lo vea en mi cuenta no me lo creeré –, el proyecto que se iba a vender en junio se ha desestimado y Housers entiende que ya no es necesario contar con su servicio telefónico de atención al cliente, a pesar de que a mi entender lo que necesitan es reforzarlo.

Este mes ha habido varias novedades:

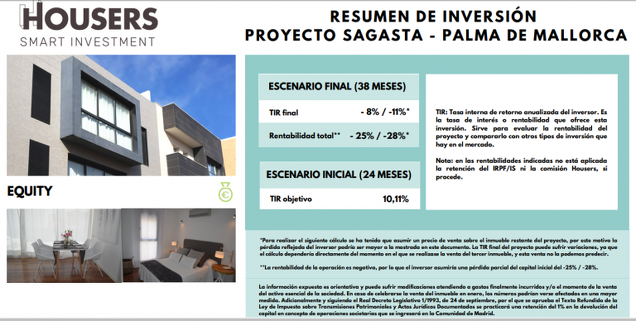

Sagasta: tras muchos intentos de que me respondieran, por fin lo he conseguido para que informarme que el proyecto de venta se ha desestimado. Supongo que las arras se encuentran en la cuenta de la sociedad. De haberse completado la venta, las pérdidas a asumir eran entre el 25% y el 28%, según publican en la web de Housers.

Torres de Paterna y Albufera III: se aprobaron en juntas de accionistas un calendario de pagos desde el 30 de septiembre en 12 mensualidades. Ambos cuentan con el mismo promotor. Esta misma propuesta ya la hicieron anteriormente e incumplieron el contrato. ¿Ocurrirá de nuevo? Entre los dos proyectos tengo invertidos 70.000€.

Marismas de Odiel: se ha vuelto a convocar junta de accionistas que venció el 29 de septiembre. Estamos a la espera de los resultados de la votación, en la que que se ofrecía un nuevo calendario de pagos o traslado a una empresa de recobro. El calendario se comprometía al pago de los intereses de demora entre septiembre y octubre de 2020 y pago único final del capital en diciembre de 2022. En este proyecto tengo invertidos 10.000€ y, al igual que con los proyectos Torres de Paterna y Albufera III, ya incumplieron su primer compromiso de pagos.

Si queréis saber más novedades acerca de los otros cinco proyectos de Housers en los que he invertido, no dejéis de visitar la pestaña de Crowdlending o pinchar aquí.

Dadas sus malas prácticas y ante la desesperación de muchos inversores, se ha creado una asociación para hacerles frente en los tribunales, junto a un despacho de abogados especializado: https://www.afectadoshousers.com/

Huelga decir que hace años que no recomiendo invertir en esta plataforma. Esperemos que se pongan al día con la que se les avecina…

El 7 de septiembre enviaron una carta aclarando un comunicado previo para dejar constancia que continuarán con las actuaciones para recuperar el dinero invertido en su plataforma.

Y el 14 de septiembre publicaron en su blog que, siguiendo las recomendaciones de su asesor legal, dejaran en sus manos las actuaciones con la Comisión del Mercado Financiero y de Capitales. Así, debían abstenerse de realizar más comentarios acerca de la obtención de licencias.

Así que no sabemos cuándo recibiremos novedades al respecto. Mientras tanto, ya en julio Grupeer contrató los servicios de Recollecta, despacho jurídico y financiero profesional que se encargará de cobrar los importes impagados.

Por su parte, Grupeer ha iniciado procesos legales contra varios originadores – Primo Invest, Finsputnik, Lime y Right Choice Finance. Ya veremos si avanzan en este sentido.

El proyecto en el que tengo invertidos 1113€ acabó a mediados de mayo, pero el originador es uno de los denunciados, de modo que dudo obtener noticias alentadoras por su parte hasta finales de año, como pronto. Espero que no hayan desaparecido en esas fechas…

Por último, se ha creado el grupo Armada para emprender acciones legales contra Grupeer, del que podéis obtener más información en inglés aquí.

A la espera de conocer el estado de la última cuenta bancaria usada por Monethera y presentarla junto al resto de cuentas ante el fiduciario, se comenzará a solicitar el dinero existente en cada una de ellas.

Si quieres mayor información al respecto en el grupo de Telegram creado a tal efecto y en inglés, sigue este link.

Se están realizando diversas gestiones con los bancos que Envestio utilizaba en sus transacciones y con empresas a las que se supone que prestaron nuestro dinero.

De esta manera se sabrá qué empresas son reales y ficticias y quién se encuentra detrás de cada una.

Al igual que con Envestio, se están realizando diversas gestiones con los bancos que Envestio utilizaba en sus transacciones y con empresas a las que se supone que se prestó nuestro dinero. Pero hay varios bancos que no han aportado dicha información de forma voluntaria y habrá que solicitarla a través de cauces legales.

Parece que se deriva gran parte de la responsabilidad a Alberts Cevers en asociación a varias personas y empresas.

Os seguiré manteniendo informados.