El título de arriba es el primero de los únicos dos términos técnicos

que os encontrareis en este comentario. El resto será en un lenguaje

claro y abordando este tema tan importante paso a paso.

¿Son seguros los bancos hoy? ¿Cuál es su principal riesgo?

Ese es el tema.

Ya que las cifras a las que están expuestos los bancos dan miedo.

Para

simplificar, vamos a definir la exposición de un banco como la suma

total de “apuestas” que ha hecho. Dónde ha invertido, a través de quién,

vía que producto etc…

Para entender correctamente ésta

exposición, necesitamos el segundo y último término técnico de hoy. Lo

definimos y nos lo quietamos de delante: OTC. Over The Counter. Es

un mercado extrabursátil, donde se negocian instrumentos financieros

(acciones, bonos, materias primas, swaps o derivados de crédito)

directamente entre dos partes. Este tipo de negociación se realiza fuera

del ámbito de los mercados organizados.

Es decir, que los

bancos, flotando por ahí (fuera de mercados regulados dónde lo

pudiéramos ver) tienen una serie de apuestas, de “inversiones”.

OK, ¿pero cuánto? ¿Es algo importante? ¿Debería preocuparnos?

Hombre,

yo creo que sí, ya que según el BIS en Suiza (Bank International

Settlements, “el banco de los bancos”) la cantidad total de estos

derivados OTC es de más de 1 cuatrillón (americano) de USD.

Unos datos a modo de contexto :

1,000,000 millón

1,000,000,000 billón

1,000,000,000,000 trillón

1,000,000,000,000,000 cuatrillón

6,000,000,000,000 coste estimado de la Guerra de Iraq

146,020,992 presupuesto EEUU para el arte en 2012

Un

cuatrillón es mucho. Es por eso que a mí me asusta un poco. No tienes

margen de maniobra, el que un mínimo porcentaje vaya mal provoca un

impacto sistémico.

Pero ante todas estas cifras mareantes, los

bancos y reguladores dicen que no hay problema. Su argumento se basa en

que estas apuestas están cubiertas (hedged). Es decir, están aseguradas

ante el riesgo de que vayan mal. No hay peligro. Que la exposición

bruta, no es lo mismo que la neta. Un cuatrillón menos la parte

asegurada se queda en nada.

OK.

Llegamos al punto en el que nos paramos, a la reflexión.

Porque

ya sé lo que estáis pensando… ¿quién asegura estas apuestas? ¿De quién

depende que esas cifras no importen, que no haya riesgo? Ya que al

final, la fuerza de una cadena depende del eslabón más débil.

En

el pasado uno de esos eslabones fué AIG, Lehman, BearStearns… vendieron

más seguros de los que podían responsabilizarse. Y hubo otros Bancos

Europeos que también debían hacer frente a los pagos de hedges que

habían emitido, lo que les puso al borde de la quiebra. Quizás ahora

entendáis la indignación de los ciudadanos Americanos cuando se hizo

público que la FED imprimió dinero para entregarlo a ciertos bancos Europeos.

Lo que la gente no sabe es la razón detrás: sin ese dinero, la banca

EEUU, que había contratado seguros con ellos, quebraría también. La FED

rescató a la banca EEUU pasando por Europa.

Ahora entraríamos en

porqué la FED salvó a unos bancos y dejó caer a otros (estando todos en

el mismo circulo de problemas) pero aunque interesante, es tema para

otro artículo. Ya que viene de atrás, de la caída de LTCM. Otro día.

En

esta cadena en espiral, exponencial, en la que se acumulan trillones el

uno con el otro irresponsablemente para llevarte una comisión, el estar asegurado es relativo, ya que depende del counterparty.

Depende de la solvencia del que emite ese seguro. El que los bancos y

las agencias digan que “no hay problema”, invita a las mentes inquietas a

un análisis. ¿O es que no van a haber ya más crisis? ¿Más tensiones

financieras?

Y otra cosa que probablemente os preguntareis: ¿han

aprendido los bancos? ¿han dejado de acumular apuestas OTC desde Lehman?

No. La cantidad de derivados OTC sigue aumentando.

¿Cuándo

llegue el momento de ejecutar los seguros, los emisores seguirán en

pié? Si uno asegura al otro y el otro al otro etc… ¿quién paga?

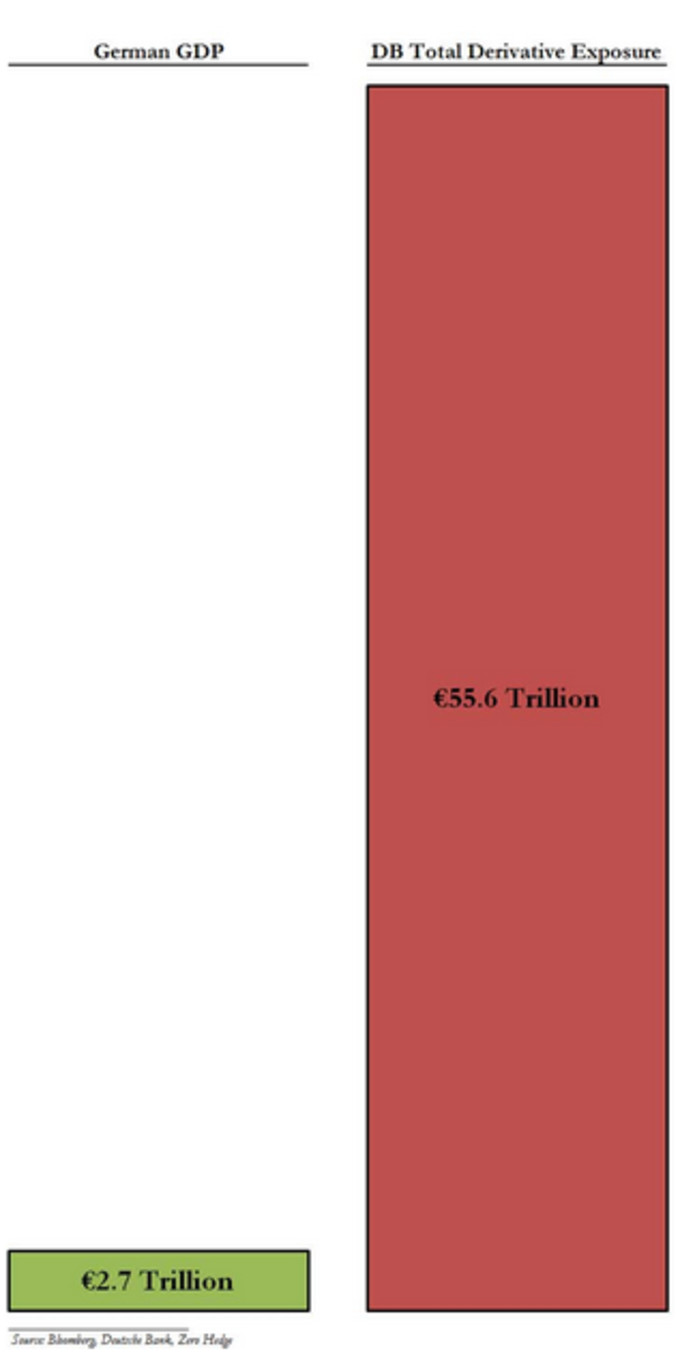

Mirad el gráfico de abajo, PIB Alemán contra la cartera de derivados de Deutsche Bank:

¿Os encaja ahora que se esté negociando el ¡tercer!

rescate a Grecia, en semi-silencio? No se trata de ayudar a la

población, los dos primeros han supuesto una caída en picado del PIB, un

paro brutal y el empobrecimiento general de los griegos. El tercero,

cuarto y quinto será lo mismo. Se trata de salvar a aquellas entidades

que han asegurado el riesgo Griego. Tan pronto el dinero entra en

Grecia, vuelve a salir.

No puede permitirse la rotura de un eslabón. Arrastraría a toda la cadena consigo.

Y

la FED y el BCE, en la siguiente oleada de problemas, no pueden volver a

imprimir trillones y rescatar como en 2008. Todo tiene un límite.

Lo que sí se puede es “pedirte” que contribuyas a salvar a tu banco. Con una quita, con tu pensión, con una “tasa única”…

Porque

a estas alturas ya sabrás cuál es la prioridad en un proceso de

rescate. ¿Serás tú o los bancos? ¿Crees que la FED inyectará al fondo de

pensiones de autónomos Español o a Goldman Sachs? ¿Qué piensas?

¿Tienes el riesgo de contrapartida en mente?

Si no es el caso, debería estar.

Y una última pregunta:

¿Qué

activo no tiene couterparty risk? ¿Cuál es la inversión más líquida,

que no es el pasivo de nadie, independiente a la solvencia de cualquier

emisor?

Bingo.

@EstudioMetal

unaigaztelumendi.com