En mi último análisis explicaba que, según mi óptica, una subida del petróleo, de la rentabilidad de los bonos y del euro es ante todo un factor muy positivo a medio plazo (1 año). Que todo esto ocurra estaría señalando que algo se mueve en la dirección correcta.

Cuando estos tres mercados caían pronunciadamente desde mediados de 2014, era en buena medida -que no toda- por el miedo a un parón económico global provocado por la fuerte desaceleración de la economía europea. ¿Recuerdan lo que todo el mundo hablaba en verano y otoño de "tercera recesión en Europa"?

Pero ahora está ocurriendo todo al revés, después del suelo en el euro, petróleo y ahora bonos (su rentabilidad) el ascenso señala lo contrario, crecimiento. Más demanda de petróleo (línea roja), un euro más fuerte (verde) que acompaña a la economía y una rentabilidad de los bonos (azul) que no está apostando al fin del mundo.

Si los inversores están dispuesto a comprar un bono alemán a 10 años casi al 0%, eso significa que están apostando a un escenario muy oscuro para la próxima década donde ni hay crecimiento ni inflación. Por tanto, que ahora exijan mayor rentabilidad es un reconocimiento de que estaban profundamente equivocados.

Explicada mi opinión, veamos como puede afectar la renta variable la sacudida actual en el mercado de bonos. Ya en el anterior artículo expuse que 5 de los 6 grandes giros de la rentabilidad de los bonos USA en las últimas 2 décadas para nada había provocado caídas bursátiles a 1 año, sino todo lo contrario, subidas. ¿Por qué? porque que la TIR de los bonos ascienda es signo de crecimiento y con crecimiento las acciones tienden a subir. Lógicamente.

El ejemplo de EEUU es muy apropiado ya que nos lleva ventaja en programas de flexibilización cuantitativa y nos puede mostrar lo que podemos esperar en Europa a pesar de todas las intervenciones del banquero central. De hecho, no debemos olvidar que la rentabilidad de los bonos siempre aumentó después del lanzamiento de los QE1, QE2 y QE3, aunque en el último caso tardó algo más en ocurrir.

Pero, ¿podríamos mirar un escenario mucho más extremo? ¿algo así como una circunstancia en la que el mercado de bonos no solo haya caído y su rentabilidad subido, sino que haya caído a lo grande?

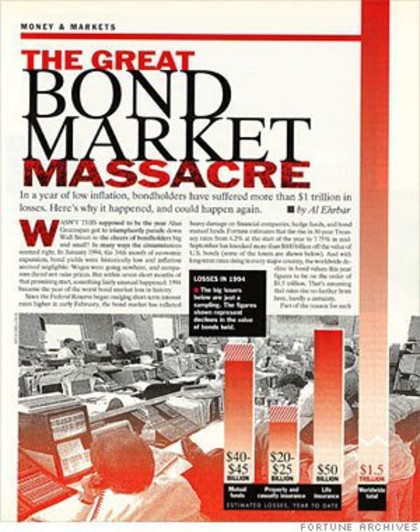

Claro que sí, tenemos el ejemplo de 1994, conocido por todos los inversores del mercado de bonos como el peor año de su historia a pesar de que las economías crecían y de que la inflación discurría sin grandes peligros.

No quiero alargarme más de lo necesario, este artículo no es de historia, pero lo que ocurrió fue que a pesar del benigno desarrollo de la economía en aquellas fechas, Alan Greenspan, presidente de la Reserva Federal de EEUU, decidió iniciar un nuevo ciclo alcista de tipos de interés sorprendiendo al mercado que reaccionó con virulencia durante varios meses.

El repentino giro en la política monetaria cogió con el paso cambiado a todo el mercado que, a medida que colapsaba a lo largo de 1994, fue provocando pérdidas multibillonarias entre todos los agentes: bancos, hedge funds, fondos, corporaciones públicas, etcétera. Un efecto cascada o la clásica situación en la que todos querían salir a la vez por la misma puerta. Un giro del mercado agravado por el apalancamiento de las apuestas.

Y así el mercado de bonos tuvo ese año lo más parecido que hay a un crash. Visto lo ocurrido con este mercado, ahora la pregunta que me surge es, ya que yo soy, sobre todo, un inversor en renta variable: ¿Qué ocurrió con la bolsa?

Toda esa volatilidad, a diferencia de los grandes giros que vimos anteriormente, no le sentó bien. Un crash en el mercado de bonos, junto con una Reserva Federal iniciando un ciclo de subida de tipos, no fue el escenario ideal para las acciones. Pero tampoco el daño fue excesivo. Mientras la rentabilidad de los bonos aumentó un 35% en poco más de un año, la bolsa (S&P 500) retrocedió apenas un 9,6%.

Así que lo que la historia nos enseña es que un giro importante de la rentabilidad de los bonos es alcista para la bolsa porque es signo de crecimiento económico.

Luego, un crash en el mercado de bonos, según la historia, no es positivo para las acciones, pero tampoco es un escenario terrible, sino más bien moderadamente negativo.

¿Dónde estamos actualmente? En mi opinión lo más probable es que estemos ante un giro, no crash, del mercado de bonos como consecuencia de un entorno económico más robusto. De ahí que el petróleo y el euro acompañen.

Además, en 1994 la Reserva Federal sorprendió al mercado con una subida de tipos y justo ahora tenemos todo lo contrario: un BCE comprando bonos a manos llenas, es decir, aplicando una política monetaria ultraexpansiva. Y por su lado la FED de 2015 no es la FED de 1994, ahora seria impensable un cambio de política monetaria tan repentino (forward guidance). Los mercados giran repentinamente por las sorpresas, pero ahora mismo no estamos en un entorno de sorpresas provocadas por los bancos centrales, sino en todo caso de sorpresas provocadas por una economía europea que mejora. Y eso, es alcista para las acciones. Por supuesto con correcciones por el camino, pero alcista.

Hoy Alberto Artero de El Confidencial nombra la analogía (imagen) del mercado de bonos en japón en 2003 y el europeo hoy.

http://blogs.elconfidencial.com/mercados/valor-anadido/2015-06-04/la-europa-2015-recuerda-al-japon-2003-sera-verdad-la-recuperacion-economica_868344/

Lo importante es recordar, tal y como pongo en el artículo de hoy, que el mercado bursátil siguió siendo alcista 4 años más.

Yo en ese tiempo empezaba, se miraba mas la bolsa de Madrid mas que el IBEX, creo recordar que bajó un 30 o un 40 % la bolsa española , todo el 95 fue muy bajista, a continuación vino la fiesta del bono nocional español , tenia que ajustarse el diferencial por la moneda unica, era una epoca un poco especial para Europa , lo comento de memoria, o sea con poco rigor, jaja, Saludos

Me parece correcto comentar otros mercados ya que es verdad que el americano siempre es uno de los menos volatiles por ser mas maduro.

El DAX alemán en 1994 retrocedió un 15% y el Ibex un 25%.

No digo que no puedan retroceder esas magnitudes, pero el diferencial España-Alemania o España-EEUU debería ser menor porque la bolsa española es más madura que hace 20 años y está en el euro.

Genial, como siempre...

Mi aporte: esta corrección USA, a la que creo que le quedan al menos algunos días, en mi opinión es para "recoger" neutrales minoritarios que estaban esperando una corrección así para entrar largos.

La ADn (línea avance-descenso normalizada) del NYSE va camino de 20 tras fallo de impulso alcista.

No "debería" tener mucha profundidad, quizá la zona 2075, para no espantar demasiado pronto a la masa y que pueda temer un cambio de sesgo de alcista a bajista...

Técnicamente los 2090 deberían estar garantizados, pero creo que seguirá bajando aunque me extrañaría ver cierres bajo 2080, peeero quien sabe.

El dato de paro de mañana puede ser una gran excusa salga como salga...

Por ley de sentimiento contrario, debería haber nuevos máximos en los índices USA, para luego comenzar una corrección más profunda probablemente debido a la subida de tipos; yo también creo que será más en tiempo que en profundidad, aunque creo que un mínimo de un 10% ya sí que va tocando jeje

Saludos y enhorabuena por este interesantísimo post.

Se me olvidó comentar que la corrección es para "recoger" minoritarios neutrales pero también hedge funds (que tampoco suelen acertar mucho en los momentos de entrada y salida, ahí está la burrada de contratos, 30.000 mill $, en posiciones cortas en el €/$ que ahora están deshaciendo a marchas forzadas), y cuando todos estén cómodos, relajados y tranquilos... ¡zasca! Jeje

Se irá viendo a medida que aumente el porcentaje de alcistas y disminuya el de neutrales sobre todo y el de bajistas puede que también, que ya está por debajo del 25%.

Buenas Hugo,

Hay una cosa que me sorprende mucho de las constantes publicaciones acerca de que el mercado es alcista, no solo las tuyas que están muy curradas, las de muchos otros también. Bueno, está claro, a largo plazo es alcista. Hablo de los indices americanos en general ya que al final son los que marcan el ritmo según mi opinion. Pues bien, estaba revisando mi operativa desde mediados del mes de marzo y después de ver las fechas de publicación de 2 de mis artículos en los que insistía en que el mercado a medio y corto plazo era bajista por supuesto he actuado en consecuencia. Desde los ultimos 3 meses he abierto en total 50 trades (en índices americanos, en total más de 250) de los cuales 43 cortos y tan solo 7 largos. La rentabilidad de acuerdo al monto de mi cuenta es del 143% con un solo contrato de futuros por instrumento y nunca más de 4 a la vez.

En la cuenta de eToro del master Experto que estoy cursando, el mes pasado hice más del 107% de rentabilidad con unas 50 posiciones. (estan publicados)

Comento esto porque he recibido muchas críticas acerca de esos artículos diciendo que el mercado había cambiado de perspectiva por lo menos a medio-corto plazo. Estoy seguro de que, la gran mayoría de los que han estado largos en los últimos 2 meses, están perdiendo dinero si han mantenido sus posiciones abiertas. Yo las cierro en menos de 1 semana el 90% de las veces. ¿qué opinas? ¿no crees que es mejor no insistir tanto de momento en que el mercado es alcista y quizás esperar o no estar dentro del mercado si no estamos seguros o no podemos asumir estrategias de tan largo plazo ?

Lo digo porque el tipo de estrategia que utilizas a largo plazo necesita un punto perfecto de entrada al mercado y un capital importante que no está al alcance de la mayoría de inversores y al final pueden acabar perdiendo mucho dinero. Parece algo obvio pero no lo es tanto. La gente lee estos artículos y simplemente entra al mercado sin pensar mucho en el corto plazo que puede ser debastador para sus cuentas. Esto es simplemente un reflexión no una crítica. Realmente aprecio tu labor y agradezco que compartas. Una abrazo.

¿Qué es largo plazo? ¿Qué es corto plazo?

Yo nunca hablo de largo plazo, que claro, siempre sube después de 20 años, sino de medio plazo que para mí es al menos 1 año.

Delimitado los plazo respondo a esta pregunta concreta tuya de "¿no crees que es mejor no insistir tanto de momento en que el mercado es alcista y quizás esperar o no estar dentro del mercado si no estamos seguros o no podemos asumir estrategias de tan largo plazo ? "

Respuesta: desde mi punto de vista, en un mercado que es alcista a medio plazo, a 1 o 2 años, el auténtico riesgo o el riesgo principal es perdértelo. Lo más seguro que hay, es seguir siempre la tendencia macroeconómica, sabiendo que los precios no riman con esa tenencia en todo momento (naturales divergencias de semanas y hasta meses).

Luego, asumiendo este axioma de que si uno quiere "recoger" el crecimiento que dan las acciones -la mejor categoría de inversión- tiene que estar expuesto la enorme mayoría del tiempo a las expansiones económicas y tendencias primas alcistas en bolsa, uno puede hacer movimientos tácticos, claro que sí.

Pero yo lo veo muy diferente a ti.

Tu dices "cuando no estás seguro te sales" y yo prefiero hacer un movimiento táctico "cuando estoy muy seguro" porque si no estoy seguro siempre prefiero estar expuesto al mercado si mi convicción de la tendencia macroeconómica es clara, ya que las correcciones son siempre pasajeras si estoy en lo cierto con respecto a la tendencia macro.

Si, operara saliéndome siempre cuando no estoy seguro y en contra de la tendencia macroeconómica, entonces el resultado sería catastrófico a medio y largo plazo.

Así que mi opinión genérica a quien pudiera leer cualquier artículo mío es que el error más grave que puede cometer es no ser alcista y no estar expuesto al mercado en estos momentos porque las correcciones pasan y son parte de todo mercado alcista (adjunto imagen Ibex 35 con correcciones de todo tipo en este mercado alcista).

Claro, si el que lee está seguro de que va a poder entrar y salir perfectamente de todas las correcciones, adelante, pero es muy difícil vender siempre arriba y comprar abajo. Yo intento muchas veces volverme táctico para aminorar las correcciones -no para evitarlas del todo-, pero solo lo logro en algunas ocasiones. Cuando veo que no lo veo claro, prefiero adherirme a mi visión estratégica que es la que al final da dinero, lo demás son detalles.

Sobre tu último párrafo, no estoy de acuerdo, mis estrategias no dependen del dinero, se pueden hacer con 1.000 euros o mil millones y no depende del punto perfecto de entrada, para nada. Dependen de estar en lo correcto a medio plazo la mayoría de las veces.

Saludos

Chema, he convertido la conversación en un artículo que puedes ver aquí

http://inbestia.com/analisis/que-es-mas-arriesgado-ahora-mismo-estar-dentro-o-fuera-del-mercado

El artículo es igual, pero le he añadido algo de texto nuevo al final.