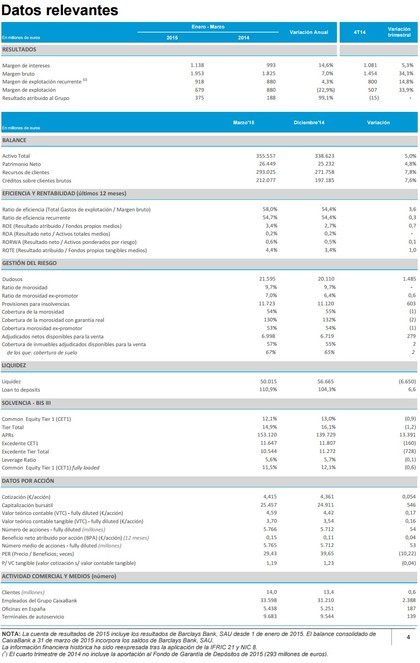

Hoy Caixabank ha hecho públicos los resultados del primer trimestre de 2015. Estos han sido buenos pero habría que puntualizar que no tan buenos como pudiera parecer a primera vista atendiendo a los titulares de los medios. No pretendo realizar un análisis exhaustivo de los resultados, algo que me llevaría algo más de tiempo, pero sí dar algunas pinceladas que me parecen importantes para contemplar un cuadro más completo y menos sesgado del que podemos obtener a través de la lectura de una frase en un periódico. Lógicamente, es mi opinión sobre los resultados y cada uno puede obtener sus propias conclusiones, que pueden diferir o no, a partir del informe trimestral publicado esta mañana.

Hechos destacados

Uno de los hechos más importantes es la incorporación de Barclays Bank a Caixabank que puede alterar ligeramente los números mostrando una imagen distorsionada de la evolución. Entiendo que ello no responde a la intención de manipular las cuentas sino a la necesidad de integrar los negocios tarde o temprano. Por ello, tomaré estos resultados con la cautela que merecen a la espera de próximas citas que permitan vislumbrar más claramente la evolución del negocio.

Cuenta de pérdidas y ganancias

Aquello que se destaca en cuadrado rojo se ha ignorado por entender que su naturaleza de no recurrente o extraordinario le resta importancia de cara a próximos resultados, en los cuales podría desaparecer o atenuarse significativamente. De este modo, he intentado centrar mi atención en la actividad recurrente que representa la columna vertebral del negocio.

1.- Margen de intereses

Simplificando, la diferencia entre lo que las entidades cobran por los préstamos y lo que pagan por el dinero que obtienen de sus clientes (depósitos...) o de otros prestamistas (BCE o similar) ha aumentado. La mejora asciende a un +14,6% en el primer trimestre de 2015 respecto al mismo periodo de 2014 (primer trimestre de 2014).

2.- Margen bruto

El margen bruto ha mejorado alrededor de un 7%, fundamentalmente debido al margen de intereses, ya que el resto de conceptos añadidos con objeto de obtener el margen bruto descienden ligeramente en su conjunto.

Margen bruto=Margen de intereses+Resto conceptos para margen bruto

Resto de conceptos para margen bruto=Dividendos+Resultados de entidades valoradas por el método de la participación (Participadas)+Comisiones netas+Resultados de operaciones financieras y diferencias de cambio+Otros productos y cargas de explotación

Aunque el margen bruto es una cifra que suele valorarse he decidido ignorarla por los siguientes motivos:

* Participadas

Caixabank posee fundamentalmente participaciones industriales. Los ingresos por esa vía pueden ser importantes pero no pertenecen a una actividad propia del negocio bancario. Las manifestaciones de Caixabank sobre su intención de colocar Criteria, previa posible venta a la misma de algunas de sus participaciones (Repsol, Telefónica...), supondrían unos ingresos extraordinarios pero no recurrentes. Por otro lado, los ingresos de participaciones industriales puede variar de manera notable con el paso del tiempo no implicando la mejora o el deterioro del negocio propiamente bancario de Caixabank, que es el que realmente centra este análisis.

* Comisiones

Según la propia Caixabank, éste se ha visto alterado por productos fuera de balance y la incorporación de Barclays Bank por lo que entiendo que debo ignorar la mejora por este concepto. Sin embargo, debo señalar que la evolución de este concepto parece positiva, algo que debe confirmarse en próximos trimestres.

* Operaciones financieras y diferencias de cambio

Las diferencias de cambio y operaciones financieras son coyunturales; por ello, las ignoraré también.

3.- Margen de explotación recurrente

Margen de explotación recurrente=Margen bruto-Gastos de explotación recurrentes

Los gastos de explotación recurrentes aumentan en un 9,5% debido, en parte, a la incorporación de Barclays Bank. Así, el margen de explotación recurrente aumenta un 4,3%. Esto significa que hemos pasado de un +14,6% de mejora por margen de intereses a un incremento de +7% en el margen bruto para, finalmente, caer hasta un +4,3% en el margen de explotación recurrente.

4.- Resultados

Efecto positivo de devolución de impuestos en los resultados.

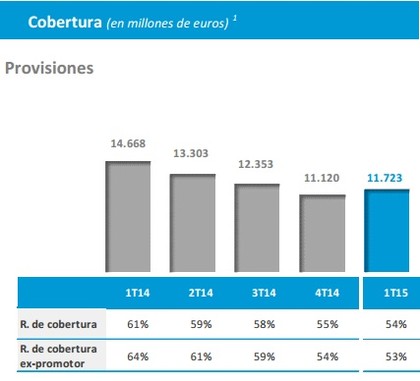

Morosidad y provisiones

El ratio de morosidad se mantiene en el 9,7%. Por otro lado, el ratio de morosidad excluyendo la actividad de construcción ascendería al 7%, con lo que subiría desde el 6,4% registrado en el cuarto trimestre de 2014.

Las provisiones disminuyen en relación al mismo periodo de 2014 (primer trimestre) pero aumentan en relación al cuarto trimestre de 2014.

Ratios

El ratio de eficiencia recurrente se incrementa hasta alcanzar la cifra de 54,7% desde el 54,4% anterior, con lo que necesitamos gastar más para obtener el mismo resultado. Este es el aspecto negativo así como el ratio de morosidad ex-promotor ya comentado en el apartado anterior.

Caixabank se encuentra bien capitalizada según podemos ver por coberturas de morosidad, liquidez, etc.

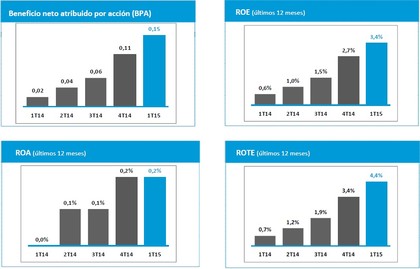

Como aspectos positivos, podemos destacar el aumento de ratios de rentabilidad como el ROE o el ROTE cuya evolución vemos en los siguientes gráficos.

Conclusión

En definitiva, resultados muy condicionados por la incorporación de Barclays Bank que afecta tanto a comisiones como a gastos o a ventas de activos. Evolución de margen de intereses muy positivo y beneficios que enmascaran el grado de mejora (mucho menor del que reflejan los beneficios) ya que lo amplifican por efectos como la devolución de impuestos por doble tributación, etc.

El capítulo negativo corre a cargo de la morosidad que aumenta en créditos no relacionados con el sector de la construcción, aunque en el cómputo global no tiene un impacto ya que el ratio de morosidad se mantiene en el mismo nivel que en el trimestre anterior, 9,7%. También empeora el ratio de eficiencia.

No obstante, me quedo con el hecho de que se produce una mejora significativa en el margen de intereses y que el efecto negativo de la incorporación de Barclays Bank debería irse diluyendo en próximos trimestres. Asimismo, la evolución de los ratios de rentabilidad son esperanzadores.