Últimamente se viene hablando mucho de Arcelor Mittal y de su mal comportamiento en bolsa. Por ello, me ha parecido interesante comparar dos empresas del metal pero con estrategias bien distintas y evolución en bolsa opuestas.

Contexto de commodities

Las principales commodities están cayendo, bien sea el petroleo o metales en general. La situación de China y su menor demanda, por una menor avidez de su sector productivo, es la preocupación que pesa en los mercados. Algunos informes, como el de Goldman Sachs que pronostica una contracción de la producción de acero en 2014, apuntan a una caída en los precios de los metales que, necesariamente, se vería trasladada a los precios de los productos que grandes del sector, ArcelorMittal, y no tan grandes, Acerinox, deberían capear con objeto de seguir mejorando resultados y en algunos casos pasar de números rojos a números negros.

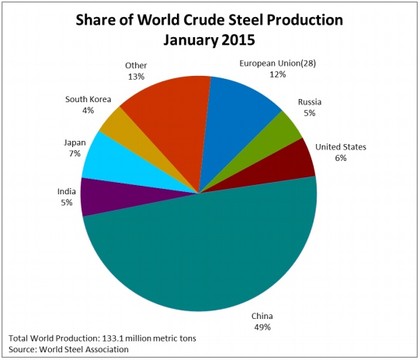

La lista de países productores de acero en bruto la encabeza China y es como indico a continuación.

Lista de países productores (año 2014)

| País | Producción |

1º China

| 823 tm

|

2º Japón

| 110,7 tm

|

| 3º EEUU | 88,3 tm. |

| 4º India | 83,2 tm |

En 2014, se produjeron alrededor de 1660 tm, lo que supone un aumento del 1,2% en relación a las cifras registradas en 2013. La demanda de acero creció en un 2%, porcentaje similar al aumento del uso de acero.

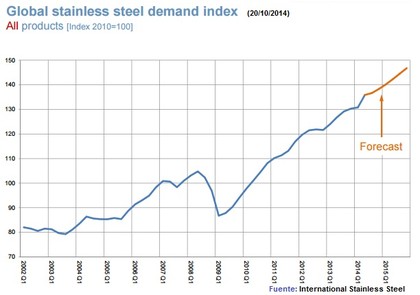

Las cifras conocidas en marzo correspondientes a los primeros compases de 2015 no dejan lugar a dudas, las compras de acero inoxidable no crecen. Los aumentos de demanda han ido cayendo desde crecimientos superiores al 3% en 2013 al 2% en 2014 y, probablemente, un estancamiento o mínimo incremento en 2015. La tendencia negativa, en parte, podría explicarse por las reticencias de los compradores por adquirir una materia prima, el níquel, cuyas previsiones de los analistas apuntan a caídas y que, de hecho, se están produciendo.

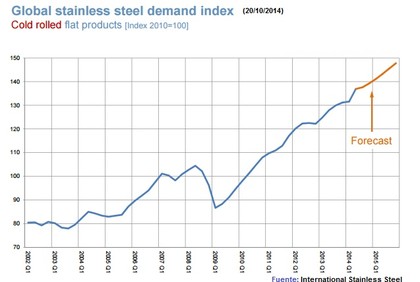

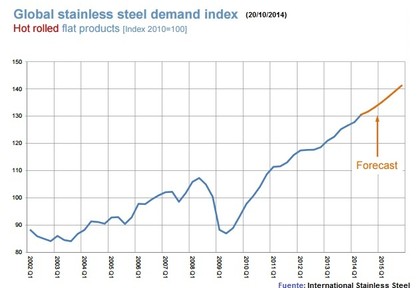

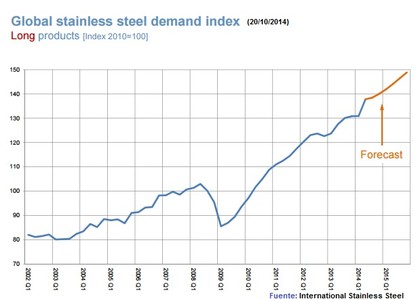

El precio del acero inoxidable depende, en gran medida, del precio del níquel. Uno de los productores más importantes es China y China está mostrando una tendencia negativa en el sector manufacturero señalando contracción. Si la producción y demanda de China no aumenta es más que posible una caída de precios o, en el mejor de los casos, un estancamiento a pesar del aumento de demanda en Europa y Estados Unidos, este último caso no tan claro debido a la más que probable moderación en el crecimiento.

La medidas anti-dumping que ya se aplican dentro de la Unión Europea a la importación de acero inoxidable del tipo "Cold rolled flat (SSCR)" procedentes de China y Taiwan podría relajar un poco la presión. Asimismo, las medidas comerciales adoptadas por Estados Unidos, medidas antidumping contra China, podrían beneficiar a las empresas europeas.

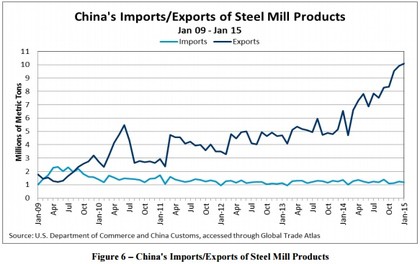

En el informe sobre la industria del acero emitido por el Departamento de Comercio correspondiente a marzo de 2015,se presenta una evolución al alza de las importaciones de acero en Estados Unidos. Lo más importante de este informe es la evolución de las exportaciones de acero en China que podría estar tocando techo ante una demanda que estaría ralentizándose a nivel mundial debido a la menor demanda, precisamente, de este país.

En otros informes se señala que hay un exceso de capacidad que China no intentará resolver aumentando la producción sino, más bien al contrario, reduciéndolo.

Arcelor Mittal, un dinosaurio con una pata en cada continente

Compañía radicada en Luxemburgo, es el líder mundial en producción de acero. Produce tanto acero de carbono como acero inoxidable. La diversificación geográfica, de negocios y productos de acero parece ser su seña de identidad. El impulso del negocio descansa sobre las llamadas economías de escala, que supone la ventaja del tamaño en términos de costes, por ejemplo.

Esta compañía se compone de dos negocios...

1) Minería

El negocio de explotación de minas está penalizando los resultados más que ningún otro. Las compañías mineras no han sido precisamente las más favorecidas en el entorno económico que vivimos. Representa un negocio muy básico que no aporta un gran valor añadido desde mi punto de vista en metales que no son precisamente escasos.

2) Acero

La producción de acero se ha visto penalizado por la caída de los precios del metal de hierro, su principal componente. La demanda será el reto a superar ya que algunos expertos auguran un mal comportamiento a causa de la evolución de la economía china. Por otro lado, la demanda en Europa debería aumentar por una probable reactivación de la demanda interna, aunque limitada en parte debido a los altos niveles de paro que deberían irse corrigiendo.

El acero tiene un valor añadido mayor que el hierro por lo que el comportamiento de este negocio debería ser mejor.

Acerinox, el pequeño gigante del inoxidable

La evolución de los precios del níquel mucho más positiva ha permitido un aumento de los precios del producto final, El valor añadido del acero inoxidable representa un paso más en el camino de la búsqueda de valor añadido y ello, gracias a la evolución de la cotización del níquel, ha sido el máximo responsable de la subida. No hay que desdeñar tampoco el positivo efecto del cambio de divisa, que convierte unos resultados en dólares buenos en resultados en euros mejores. La demanda de acero inoxidable depende del consumo, un impulso del mismo debería traducirse en una mayor demanda.

Al igual que en el caso anterior, una mayor demanda en Europa debería impulsar el precio pero una menor demanda de China debería deprimirlos.

Hasta hace casi seis meses el incremento en la demanda de acero inoxidable se daba por segura. Ahora, ya no está tan clara y, menos aún, la evolución del precio de metales, donde incluyo el acero. No voy a repetir el argumento de Europa vs. China pero así es.

Conclusión

La revolución industrial nos obsequió con una maravillosa lección, el valor añadido es un plus que supone una gran diferencia. España era uno de los más importantes actores del hierro, exportando grandes cantidades de este mineral a Gran Bretaña vía marítima donde Bilbao jugaba un papel fundamental como puerto de origen.

Gran Bretaña producía herramientas y maquinaria añadiendo un valor añadido significativo al mineral, con el consiguiente aumento de precio y beneficio. Las herramientas y maquinaria se enviaba a España, que no realizaba el proceso de transformación perdiendo con ello una oportunidad extraordinaria. Posteriormente, una vez aprendida la lección, algunas empresas empezaron a aprovechar la ventaja del valor añadido frente a la mera comercialización y venta de las materias primas.

Parte del negocio de Arcelor Mittal es la minería, un negocio básico que depende de un demanda que supere la oferta para su viabilidad. En cambio, Acerinox compra el mineral para posteriormente transformarlo, no posee ni comercializa mineral.

Otra diferencia consiste en que Acerinox se centra en acero inoxidable mientras Arcelor Mittal es más generalista y produce todo tipo de acero. El primero tiene éxito en un momento de la parte del ciclo de recuperación más avanzado donde la demanda y el consumo se reactivan; pero el producto, al ser de mayor valor añadido, tiene un precio superior. El segundo, Arcelor Mittal, aprovecha el ciclo completo aunque debe sacrificar parte de los márgenes en el camino al no centrarse en el producto de mayor valor añadido.

Finalmente, el precio de los productos de Acerinox se encuentran más vinculados al precio de níquel mientras que los de Arcelor Mittal están más relacionados con el hierro, aunque parte de su fabricación también es acero inoxidable.

La estrategia de Arcelor Mittal se basa en la diversificación que, en principio, reduce el riesgo pero también puede reducir los beneficios. La estrategia de Acerinox se basa en la especialización y un producto de mayor valor añadido dentro de la producción de acero. Por tanto, Arcelor Mittal sería el generalista y Acerinox el especialista. En tiempos de crisis, posiblemente, un generalista sobrevive mejora al no depender tanto de un producto vinculado a un momento del ciclo. Sin embargo, el especialista se encuentra menos preparado para sobrevivir en tiempos de crisis ya que depende de un momento del ciclo de recuperación avanzada donde se ha reactivado el consumo de productos por parte de la población.

El eterno dilema entre generalista o especialista. Muchos negocios (minero, producción de acero) frente a un único negocio (acero inoxidable). Diversificación del riesgo a priori y menos beneficios frente a concentración del riesgo y más beneficios. Hacer muchas cosas, posiblemente no tan bien, frente a hacer pocas cosas. posiblemente mejor porque estás enfocado sólo en eso.

Europa y, quizás ahora en menor medida, Estados Unidos y ¿Japón? tirando de la economía y la demanda, mientras China y otras economías emergentes tiran en dirección opuesta. Algunas voces alertan de una contracción de la demanda y caída de los precios durante este año, augurando los más optimistas que, finalmente, China se verá arrastrada por el resto de economías en expansión hacia el crecimiento y provocando el aumento de demanda y precios de materias primas. Yo no lo sé. Pero, en mi opinión, tras un periodo de consolidación tanto en materias primas como petroleo se incrementarán sus precios una vez que la economía mundial alcance el nivel de crucero, independientemente de que China y otras economías emergentes avancen o no. ¿Eso quiere decir que hay que invertir en estas empresas? Quizás aunque eso dependerá de la evolución de precios que se prevea y, por ahora, las expectativas para este año no son halagüeñas, según algunos expertos. Hay, no obstante, una nota positiva en todo esto y es que los resultados expresados en euros de las ventas procedentes de EEUU, donde ambas empresas tienen una sólida posición, deberían ser mejores por efecto del cambio de divisa.

Como ya expliqué en su momento la competencia en precio tiene pocos ganadores y muchos perdedores en cambio. La competencia en producto o servicio de valor añadido, preferiblemente diferenciado, tiene algunos ganadores y algunos perdedores. Estamos en un mundo de mucha oferta y poca demanda. La demanda debería aumentar pero la oferta será mayor que en el pasado obligando a los actores a competir y a renunciar a parte de los márgenes de los que gozaban en el pasado. Hasta ahora, la competencia ha ido aumentando por la competencia cada vez mayor de China en la producción de acero y ello ha conducido a una sobreoferta que veremos como se resuelve, según las instituciones sectoriales.

En resumen,

* Oferta mayor que demanda, a la espera del aumento de demanda que equilibre las fuerzas.

* Precio de metal a la baja por sobreoferta, que afecta al precio de los productos comercializados.

Acero - Dependencia de cotización del hierro, con un mal comportamiento.

Acero inoxidable - Dependencia de cotización del níquel, con un mejor comportamiento relativo.

* Ventaja limitada de la divisa europea con respecto a dólar en producción por diversificación geográfica, pero efecto positivo sobre resultados procedentes de EEUU al ser reexpresados en euros.

* Efecto positivo sobre la demanda por expansión en Europa, EEUU, ¿Japón? y efecto negativo sobre la demanda por contracción de China y otras economías emergentes, siendo China uno de los actores principales en el sector del acero.

* Potencial efecto positivo de medidas antidumping adoptadas.

Como con las petroleras, todo se reduce a precios y oferta-demanda. En un entorno de expansión, los precios terminan subiendo pero la cuestión no es "si" sino "cuándo". En cualquier caso y aunque sigo confiando en un crecimiento de la economía, dada la compleja situación que viven los mercados, habrá que seguir vigilante. Por último, quiero dejar claro que este artículo no pretende ser una recomendación de compra o venta sino, más bien, un estudio de las fuerzas que están moviendo los resultados de las empresas del sector.

Al final, si los precios del hierro y/o níquel suben diremos "es que el mercado ya había descontado el peor escenario posible" y, si bajan. argumentaremos "estaba claro que los precios tenían que caer" así que lo mejor es que cada uno tome sus decisiones basándose en su propio criterio. Eso no quita para que cada uno pueda expresar sus opiniones, que son eso opiniones que deben ser tomadas como tales ya que predecir el futuro, al menos en mi caso, no se encuentra entre una de mis habilidades.