Después de ver el gran pesimismo y las estimaciones que se están haciendo sobre el inicio de una potencial corrección de cara al medio plazo, he decidido dar de manera resumida algunas claves sobre las crisis. Con estas claves veremos como es estadisticamente improbable que estemos ante una recesión o una caída que pueda superar más del -15%. Es cierto que las valoraciones son altas, que hemos vivido un proceso de muy baja volatilidad durante un tiempo muy prolongado, pero para que se desencadene una recesión debe haber mas causas, yo, como analista técnico utilizo el precio como guía, y actualmente poniéndonos en el peor de los casos, lo único que podemos tener es un ajuste de niveles.

En mi perfil de twitter he comentado varias veces que no esperaba rentabilidad para 2018, si atendemos al ratio CAPE y la volatilidad actual, estadisticamente llegamos a la conclusión de que no se puede esperar mucho retorno de cara al medio plazo, no es algo que diga yo, es algo que dice la historia del mercado. Charlie Bilello, de Pension Partners hizo un estudio de esto, que dejo bastante claro que se puede esperar del mercado de cara a los próximos meses desde la sensatez y la lógica. Vamos a ver que se puede esperar de cara a la volatilidad y de cara al retorno.

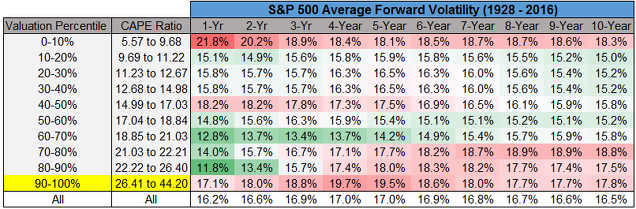

S&P 500 Volatilidad futura (1928-2016)

La volatilidad es de alguna manera el reflejo del nerviosismo de los inversores, esa es la razón por la que suele aumentar en los suelos y techos de mercado, aquí vemos como con un mercado con una valoración muy baja genera una volatilidad muy alta, de la misma manera que se genera cuando la valoración del mercado es alta. En el estudio se puede apreciar como ambas superan a la media. El ratio CAPE actual está en 35.

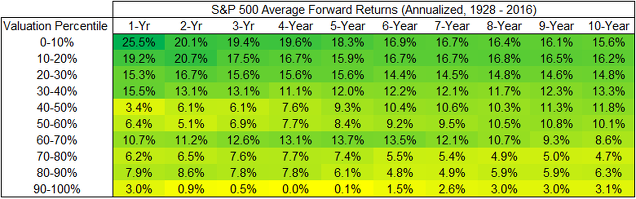

S&P 500 Rentabilidad futura (1928-2016)

Creo que el punto más sensato para estimar el retorno futuro de una inversión son os beneficios de las compañías y el precio de las mismas, aquí se aprecia como dependiendo de las valoraciones podemos esperar distintos retornos, con una valoración en la media de las últimas décadas la rentabilidad puede ser muy impredecible, sin embargo, cuando las valoraciones se encuentran en los extremos, las rentabilidades futuras tienen poco margen de error. Actualmente nos situamos en el percentil 90%-100%, Históricamente las rentabilidades que hemos tenido tras una valoración como la actual son muy reducidas.

En resumen, lo que nos dicen las estadísticas es que el mercado necesita una consolidación, fruto del proceso alcista que estamos viviendo desde el 2009, donde el S&P 500 ha subido cerca del 330%. Esto no es algo inhóspito y/o negativo, sino algo que deber ocurrir, lo extraño llegados a estos puntos, es no ver una importante consolidación de niveles.

Después de mostrar todo esto, viene la pregunta ¿Y cuándo va a ocurrir? Bueno, eso nadie lo sabe, pero si podemos fijarnos en las crisis pasadas, y extraer algunas conclusiones con el objetivo de adquirir diferentes puntos que nos lleven a intuir que debe ocurrir en el mercado para pensar que una consolidación podría estar cerca. Lo primero y muy importante, es que es totalmente necesario un proceso lateral o debilitado en tendencia que mantenga los precios durante al menos 5 meses. Es muy difícil que un mercado alcista de 9 años como el actual, termine en una semana con una envolvente, los actuantes del mercado necesitan ver más que eso para vender sus posiciones. Vamos a ver un ejemplo para que esto se vea más claro, la crisis del 1937 es la que mejor define lo que acabo de contar así que vamos a verla.

Dow Jones Industrial (crisis del 1937)

En aquel momento el mercado de renta variable había estado subiendo durante 5 años, un alza que había generado un retorno de más del 350% desde el mínimo de la crisis del 29. Como es lógico el mercado no se dio la vuelta a la primera de cambio, eso pudo ocurrir a final del 1936 con una vela potencialmente negativa justo en la parte alta de la directriz creciente ya confirmada, que marcaba los máximos del proceso. Esta vela que se la conoce como "estrella fugaz" provocó una caída del indice del -3,70% en tan solo una semana ¿Estaba ahí la gran recesión? No, la recesión demoro 1 año, e incluso se superaron los máximos de aquella vela. Tuvimos un proceso lateral que marcó la debilidad en tendencia, también vimos una rotura falsa de resistencia, un aumento abrupto de la volatilidad, y por último la rotura de soportes importantes. Esto es lo que debe suceder para tener razones que expliquen el posible inicio de una consolidación, lo que quiere decir que lo que ocurra en una semana no dice absolutamente nada, por tanto no debería poner nervioso a nadie. El proceso alcista de 1937 duró aproximadamente 5 años antes de su corrección, actualmente el mercado alcista que estamos viviendo ya mantiene 9 años de alzas, casi le duplica.

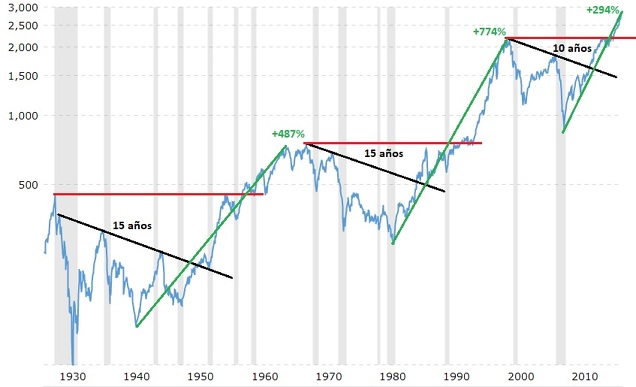

Standar & Poor´s 500 desde el 1925

De la misma forma que es de vital importancia entender la estructura que debe darse para poder intuir con cierto margen si existe la posibilidad de encontrarnos en el inicio de una corrección, también es importante conocer en que parte del ciclo bursátil nos encontramos basándonos en el tiempo y retorno. Como veis aquí, desde 1930 nos hemos encontrado con 2 mercado laterales bajistas que han sido la ante sala de 2 procesos potencialmente alcistas de aproximadamente 20 años.

Actualmente, hemos vivido un mercado lateral desde el año 2000, este proceso podríamos decir que se rompe aproximadamente en el 2013, esto quiere decir que hemos estado inmersos en un mercado lateral de 13 años, una duración muy similar a la iniciada en 1930 y 1970, en estos dos casos en mercado alcista posterior genero una rentabilidad del 990% en el primer caso, y 1500% en el segundo (con dividendo ajustado). Actualmente la rentabilidad desde el mínimo de 2009 es del 330%.

Si tenemos en cuenta la duración del mercado lateral previo de largo plazo (2000-2013), y la rentabilidad aportada desde el mínimo de la última corrección (330%), parece que la consolidación de niveles que puede venir será una oportunidad clara de entrar en mercado. Además, atendiendo a las correcciones que se han dado en los procesos previos a laterales de largo plazo, encuentro complicado ver una corrección que supere el -40% ya que en la historia del mercado sólo tuvimos algo así en 1987, donde la caía fue del -41%.

Espero que les guste,

Un saludo,

JGF