Ya le he advertido de los peligros de la inflación y de la

necesidad de invertir. Hoy doy un pasito más. Le doy dos motivos por los que

soy un firme defensor de la inversión en renta variable:

1)

La Bolsa no es un juego de suma cero

2)

Históricamente, ha sido el activo más rentable

La Bolsa no es un

juego de suma cero

El

genial articulista Rafa Paz ya se encargó de desmontar la falacia asentada en

el subconsciente popular de que en la Bolsa toda ganancia tiene como

contrapartida una pérdida (ver artículo aquí). Déjenme que les dé mi punto de

vista invitándoles a una reflexión. Observe la siguiente foto:

Sí,

un billete de lotería correspondiente a un sorteo extraordinario de Navidad. Piense

ahora en las características del juego:

1.

Las papeletas de que le toque el gordo son de 1

entre 100.000. Lo que viene siendo un 0,00001%

2.

Se reparte en premios el dinero recaudado –menos

lo que se queda el Estado, claro–, por lo que estamos ante un juego de suma

cero: para alguien gane, alguien tiene que perder.

3.

Puro azar. La acción humana poco pinta aquí,

salvo el impulso que le dan al bombo los niños de San Ildefonso.

Otra foto:

Bien,

tenemos claro que se trata de una quiniela. ¿Y las características del juego?

1.

Jugando una columna simple (sin dobles ni

triples), las probabilidades de acertar la combinación ganadora (15 resultados)

son de 1 entre 14.348.907 millones. Esto es, un 0,0000069%

2.

Al igual que la Lotería de Navidad, sigue siendo

un juego de suma cero.

3.

Pero la gran diferencia con respecto a la

Lotería es que aquí sí puede entrar en juego los conocimientos que, en materia

de fútbol, posea el apostante. Así las cosas, si uno dispone de contactos en

todos y cada uno de los campos de fútbol en los que se entrenan diariamente los

equipos involucrados para pulsar el hambre y la motivación de los jugadores; si

tiene acceso a todas las estadísticas de jugadores, entrenadores y árbitros; si

conoce el estado de todos los terrenos de juego; si es capaz de anticipar la

alineación que dispondrá el entrenador en el terreno de juego; tal vez, y sólo

digo tal vez, pueda jugar con cierta ventaja sobre el resto de apostantes.

Tómese

ahora cuatro minutos para disfrutar de uno de los fragmentos más excitantes de

una de las pelis de James Bond, la de “Casino Royale” (pinche en la imagen para ver el vídeo):

Póker,

que palabra más bonita… Pero, ¿qué esconde detrás? Veamos:

1.

Al igual que los otros dos, es un juego de suma

cero: las fichas que recoge el ganador son las que él puso… más las de los

demás.

2.

Otra característica de este juego es que te

permite modular la apuesta conforme avanzan las rondas de una mano.

3.

Pero la gran diferencia aquí es que las

probabilidades de ganar dependen, no sólo de las cartas que el azar tenga a

bien repartir, sino de la habilidad del jugador para defender su jugada. El

jugador con la peor de las combinaciones puede ganar la mano tirando de

“farol”. La psicología es determinante.

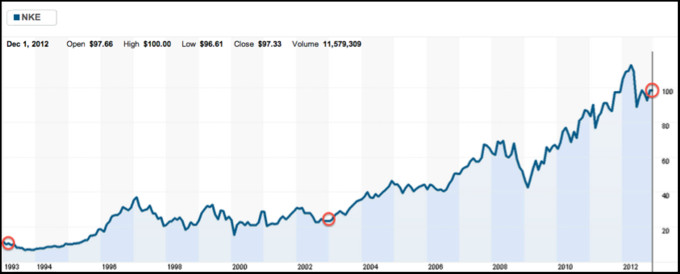

Una última foto. Este es uno de los “juegos” que podemos

encontrar en la Bolsa. Se llama Nike:

Características:

1.

No es un juego. O, al menos, no tiene por qué

serlo. Depende de cómo se lo tome uno. Para mí, la Bolsa es un medio que me

permite alcanzar unos objetivos de rentabilidad para mi capital.

2.

No es un juego de suma cero. Dicho de otro modo:

¡TODOS PODEMOS GANAR! Mire el gráfico de cotización otra vez: los que compraron

en 1993 vendieron con fuertes plusvalías a los compraron en 2003, y los que

compraron en 2003 venderán –salvo que los Mayas tengan razón y el mundo se vaya

por el desagüe este 21 de Diciembre– con fuertes plusvalías a los que comprarán

en 2013.

Y esto es posibles gracias a que cada año, globalmente, somos

más y cada vez más ricos. En el caso de las zapatillas de Nike, cada vez más

personas alcanzan el umbral de riqueza suficiente para convertirse en

potenciales clientes.

3.

Cada “apuesta” o “boleto” es una acción. Por el

mero hecho de comprar esa acción usted se convierte en uno de los propietarios

de la empresa. Y comprar una parte de un negocio, es comprar una parte de su

crecimiento y expansión.

Pasemos, ahora, al segundo motivo o evidencia.

Históricamente, las

acciones han sido el activo más rentable

A veces, es mejor callarse y que hablen los datos:

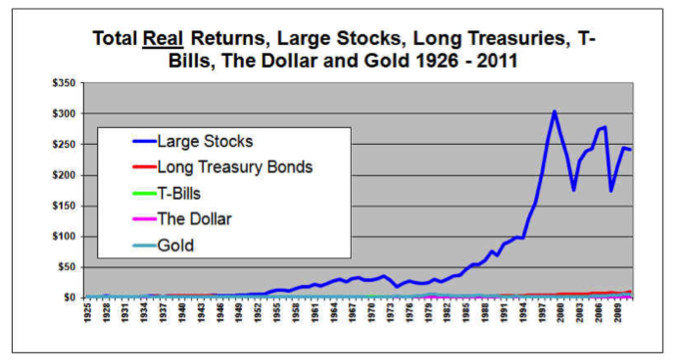

Un

dólar de finales de 1925 invertido en acciones de empresas del S&P 500

–cuando se creó el índice, en 1923, sólo constaba de 233 empresas, ampliándose

a 500 en 1957– se ha convertido, ajustado por la inflación, en 242 dólares a

finales de 2011. La rentabilidad otros activos, dado el fuerte diferencial con

respecto a las acciones y la escala lineal del gráfico, no se aprecia bien.

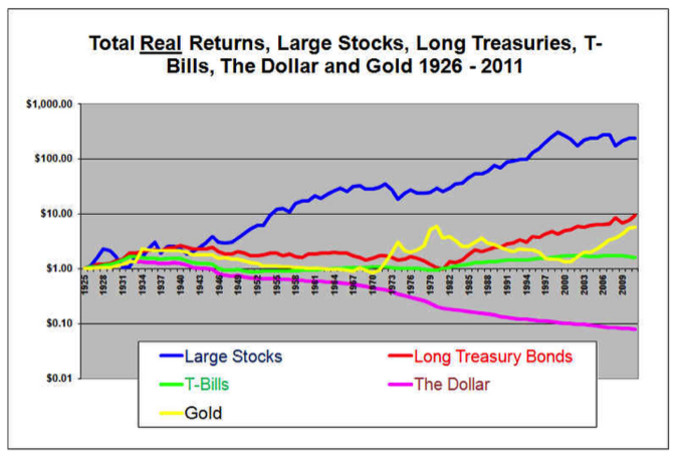

Cambiemos, pues, la escala:

Se hace evidente lo siguiente para el período 1926-2011:

a) Las acciones no tienen rival

b) Los bonos a largo del tesoro norteamericano –se

muestra el comportamiento del bono a 20 años– logran la medalla plata, pero a

una distancia de unos 232 dólares (242$ vs 9,47$)

c) En tercer lugar, el oro, pisándole los talones a

la deuda a largo plazo estatal.

d) Ya fuera del podio, tenemos la deuda a corto de

los USA (los famosos T-Bills), que permite que un dólar invertido en ese activo

a finales de 1925 alcance ahora un valor de 1,63.

e) Y, por último, el rezagado de la cola: el

dinero. 86 años de inflación han provocado que un dólar de 1925 tenga un poder

de compra en 2011 equivalente a 8 céntimos. Es lo que hay…

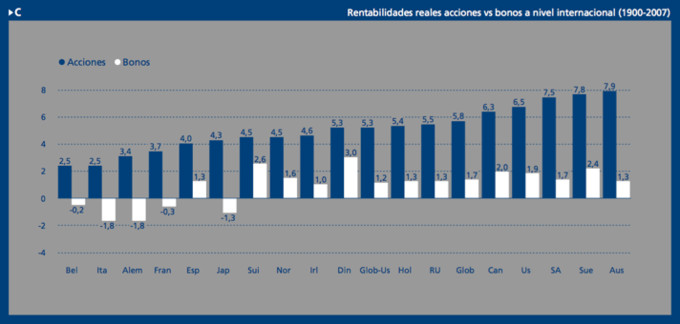

Ahondando en la comparativa acciones vs. bonos, me

permito extraer el siguiente gráfico del libro “Los 12 principios de Value

Investing”, editado por Bestinver:

Cada

barra azul representa la rentabilidad anual media, en términos reales, que han

arrojado las acciones en distintos países para un amplísimo horizonte temporal.

En blanco, las rentabilidades de la renta fija.

Sobran

las palabras.

Posibles críticas

Las

cosas como son: hay argumentos en contra.

El

primero sería éste: “Rentabilidades pasadas no garantizan rentabilidades

futuras”.

Una verdad

como un templo. Pero a mí me gusta mucho más una propia versión de esa frase

que también tiene atisbos de verdad: “Rentabilidades pasadas en empresas bien

gestionadas y que disfrutan de una ventaja competitiva tienen muchas papeletas

de garantizar rentabilidades futuras”. A lo que podríamos añadir: “Y si cotizan

a precios con un importante descuento, las rentabilidades futuras pueden ser importantes”.

Una

pregunta: ¿Apostaría a que el Real Madrid o el Barcelona se mantendrán entre

los 5 primeros en, al menos, 7 de los próximos 10 años?

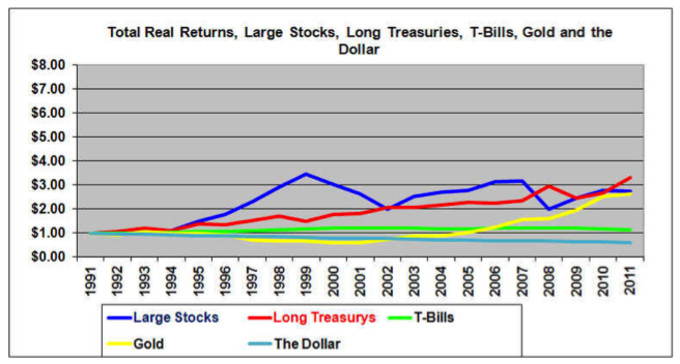

El

segundo argumento en contra, relacionado con el primero, vendría dado por el

siguiente gráfico:

Efectivamente,

si nos centramos en los últimos 20 años, es la deuda a largo del Tesoro

norteamericano la ganadora. Por lo tanto, un inversor que hubiera iniciado su

periplo bursátil en el año 1991 animado, precisamente, por el excelente

comportamiento histórico de las acciones, vería, con cierta resignación, como

la renta fija cruza la meta en primer lugar.

Ante

esta crítica, le respondo con lo siguiente:

1. Las acciones no lo han hecho nada mal: un dólar

invertido en 1991 vería casi triplicado su valor en 20 años.

2. La renta fija es el peor aliado en escenarios

inflacionistas. Y cuando una subida de precios toma cuerpo, ya saben quién es

el siguiente invitado a la fiesta: una subida de tipos. Huelga decir que una

subida de tipos supone todo un bofetón a la renta fija en circulación, que ve

como su precio, ante el tirón de las nuevas emisiones de deuda a tipos más

altos, se cuela por el inodoro. Y con Ben Bernanke en modo helicóptero no veo

yo tan lejana una nueva era inflacionista…

3. Y es ahí, en los períodos inflacionistas, donde

la renta variable se erige como la mejor cobertura posible: las empresas verán

como se incrementan sus costes, pero también sus ingresos.

4. Hablamos de deuda norteamericana, con un riesgo,

hoy por hoy, bajo. Pero no olvide que apostar por renta fija es ligar su futuro

a la disciplina fiscal y monetaria de un país. Esto es, su dinero está en manos

de la Administración, o en manos de aquellos a los que ha designado la

Administración –léase, gobernador del banco central de turno. Yo, con las

cajas, ya he tenido suficiente. Allá usted.

5. En los distintos gráficos que les he mostrado,

la renta variable está representada por las acciones de un índice (en este

caso, el S&P 500). Pero queda un espacio para la elección, un espacio para

incorporar a nuestra cartera valores cuyo comportamiento supere al comportamiento

medio del mercado.

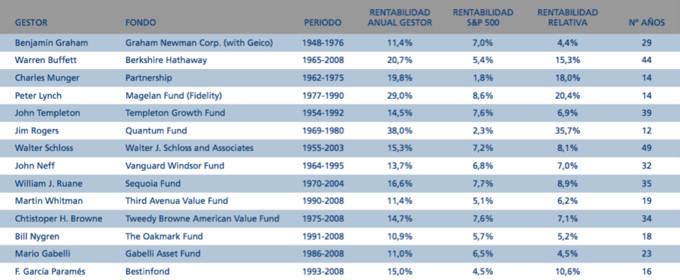

Y no les hablo de quimeras. Les hablo de datos contrastados.

Vean, si no, los resultados cosechados, por ejemplo, por conocidos gestores “value”

–con Francisco García Paramés, de

Bestinver, entre ellos:

¿Te

gusta invertir? Entonces, compra acciones…