“parecía un buen chico” es la típica frase que dicen los

vecinos cuando el vecino del 5º lo detienen. Pues ayer escuché la misma frase

pero para el oro.

como todo sabemos el oro se ha desplomado:

El oro bajó nada más ni nada menos que un 15% en 3 días, sí

sí… el valor “refugio” que todos hablan bajó un 15%.

El “apellido” refugio

que se le ha dado al oro se debe a la misma neurona o conexión mental que se

dio cuando se apellidaba al inmobiliario “siempre sube”. La razón la podemos

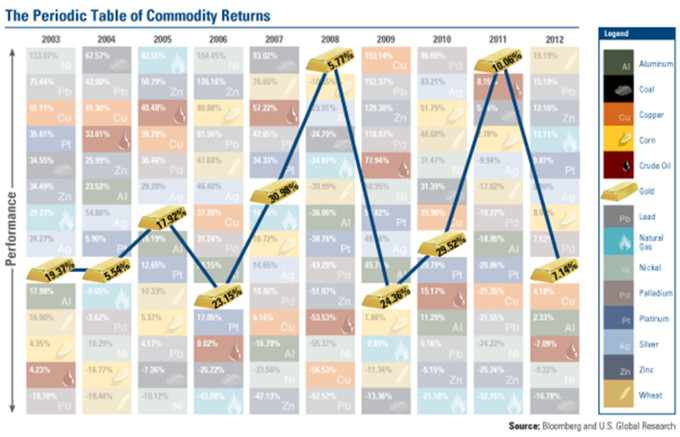

ver en el siguiente gráfico sobre la rentabilidad, nada despreciable, del oro

en los últimos 10 años:

No está nada mal. Pues bien, esto hizo que los inversores se

preguntaran qué hacer para invertir en oro físico y al mismo tiempo hizo que

las grandes casas de inversión se apresuraran a lanzar ETF sobre oro físico.

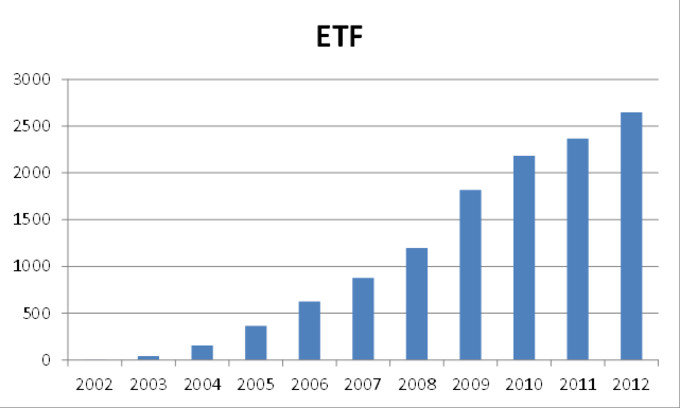

Pues bien, la evolución de estos ETF ha sido la siguiente (toneladas de oro):

¿Y 2.500 toneladas es mucho o poco? Pues yo creo que mucho.

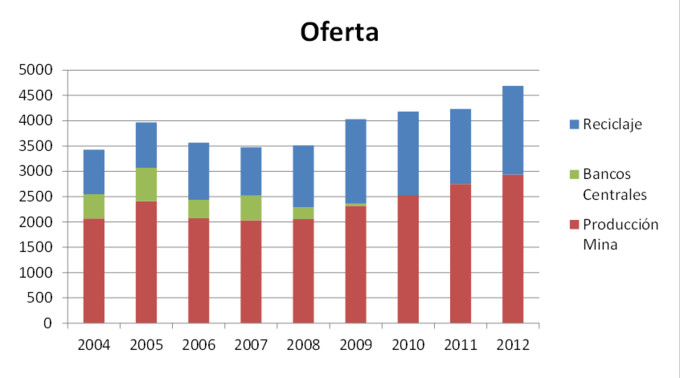

La razón es que la oferta total de oro asciende a unos 4.500 tn, de las cuales

unas 2.800 vienen de minería y el resto de reciclaje (como puede verse en el

gráfico adjunto)

¿qué ha ocurrido?

Pues que los ETF han cambiado de lado, cuando estos últimos

años han estado del lado de la demanda ahora han pasado al lado de la oferta.

Desde inicios de año el ETF SPDR, el mayor de todos los ETF

con el 50% de las posiciones, ha reducido su tamaño en un 8%. Lo que implica

que ahora hay un 16% más de oferta (la demanda se reduce en un 8% y la oferta aumenta en un 8% = total 16%).

Nada mal.

Pero ¿y desde el

viernes?

Pues el viernes conocimos que el mismo ETF, el SPDR, redujo

posición en un 2.1% en una semana, y que a nivel mundial todos los ETF

redujeron 1.2% de exposición durante el mismo período. Esto significa que los

ETF están empezando a vender.

¿qué impacto tiene en el precio?

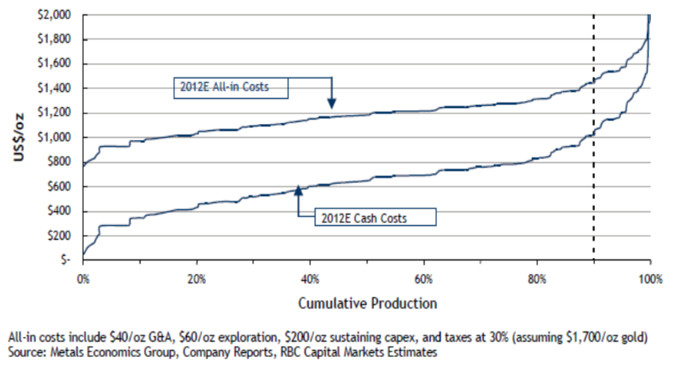

Para ello hemos de ver la curva de costes. Si a inicios del

2012 se necesitaban el 90% de los mineros (2.500 tn de oro), el productor

marginal (al que le costaba más extraer una onza de oro) se situaba en unos

1.500 usd/oz (cruce entre línea discontinua y curva costes).

Pues bien, si SPDR ha vendido en lo que va de año 3.4

millones de onzas esto equivale a 106 tn de oro (1 onza = 32 gr). Pero el

impacto es doble, y que pasa de ser demandante a ser oferente. Lo que equivale

a decir que se pedirán 212 tn menos a los mineros (106x2) o lo que es lo mismo,

un 8.5% menos de producción.

Ahora volvemos a la curva de costes y vemos cuál sería el

precio cuando la curva de costes cruza con la producción al 81.5% (un 8.5%

menos que el 90%). Vemos entonces que el precio sería 1.300 - 1.350usd/oz.

Ahora os invito a ver a cuánto cotiza el oro hoy día

(1.375$/oz), muy cerca de su curva de costes.

Si la tendencia por parte de los ETF continúa hará que el

precio se vaya deslizando por esta curva de costes. Vosotros mismo hacer el

ejercicio, por cada 100 tn de oro (o 3.2

mill de onzas) que vendan los ETF, la extracción de oro por parte de los

mineros se reducirá un ~10%.