Sabemos que

Duro Felguera es una compañía con unos márgenes excelentes, con una posición de

caja envidiable y coste de mantenimiento del capital muy bajo (números

similares para Técnicas Reunidas). Tres condiciones que suelen indicar que

estamos ante un buen negocio, pero se trata de una condición necesaria no

suficiente.

Comparativa con el sector

Para poner

en contexto estos datos le he echado un vistazo a sus comparables, es decir, a

otras compañías que operan en el mismo sector (difícil de delimitar).

Obviamente los buenos números pueden ser la consecuencia de una ventaja

competitiva, pero también pueden ser resultado de un sector boyante en el que

acabará entrando más capital, más competencia y reducir la rentabilidad media

del sector. Para comparar con el resto del sector he tomado algunos de los

comparables de Duro Felguera y Técnicas Reunidas, que son básicamente compañías

de tamaño medio que ofrecen servicios de ingeniería, construcción y bienes de

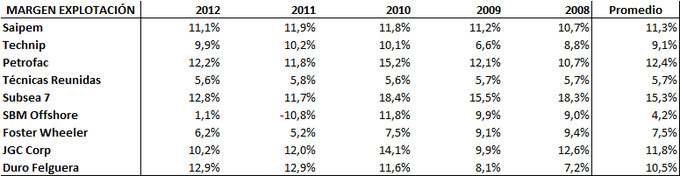

equipo. Los márgenes se presentan en la siguiente tabla:

Los márgenes

tan solo muestran lo lejos o cerca que se está de empezar a tener pérdidas (cuestión

no baladí). Después de todo, lo importante es saber cuál es la rentabilidad por

euro invertido, ya que descendiendo márgenes se pueden incrementar ventas y

aprovechar mucho mejor el capital disponible (economías de escala). Por eso es mucho más ilustrativo echar un

vistazo al ROCE (Return on capital employed), es decir la rentabilidad por euro

invertido en el negocio:

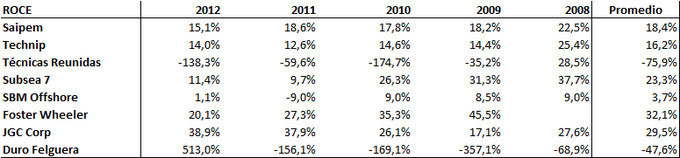

(1) Método

de cálculo de ROCE

Duro

Felguera y Técnicas Reunidas destacan por emplear un capital negativo para su

actividad de explotación, lo cual es casi ideal ya que financian las

actividades de explotación sin poner un solo euro, simplemente con el capital

circulante que es negativo. Emplean poco capital fijo, cobran pronto y pagan

más tarde. El coste de mantener el capital fijo (CAPEX) es extremadamente bajo.

El resto de compañías disfrutan de ROCEs interesantes, pero muy lejos de estos

excelentes datos.

De modo que

es cierto que estamos ante un sector en pleno crecimiento en el que está

entrando más competencia (así lo afirman los informes anuales), pero también

hay que darse cuenta de que Técnicas Reunidas y Duro Felguera son dos compañías

que disfrutan de resultados por encima de la media.

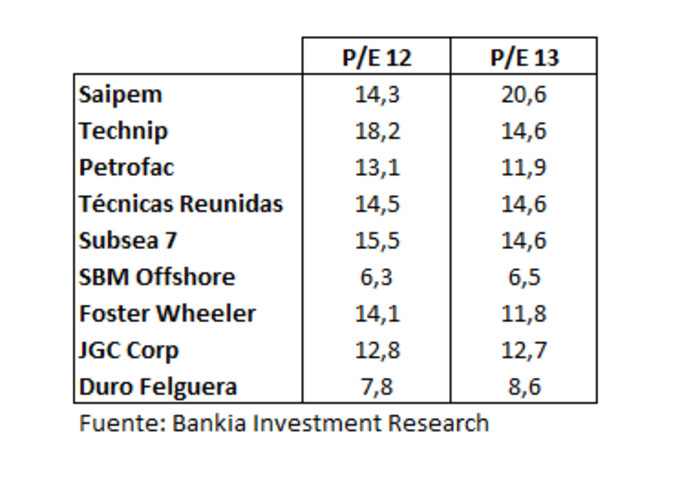

Lo que es

aún más interesante es el múltiplo al que cotizan los comparables:

Algunas claves del negocio

La rentabilidad

por euro invertido ha sido muy alta durante muchos años para este sector, pero

es difícil establecer en qué consiste la ventaja competitiva de las compañías

de este negocio. Leyendo algunos informes y entrevistas a los directivos, se

puede intuir que estas compañías tienen como principal activo el know-how o

saber hacer. No se requieren enormes inversiones en capital fijo en ingeniería,

sino más bien saber organizar y ofrecer ciertos procesos específicos. El grado

de especialización es enorme y hasta es difícil comparar este tipo de compañías

entre sí ya que cada una se especializa en un subsector. Observando los

contratos que se firman también intuyo que una de las claves es ganarse la

confianza de las grandes compañías energéticas para poder participar en los

grandes consorcios. Así, Duro Felguera realiza gran parte de sus proyectos como

segunda compañía del proyecto. Sin ser un experto en ingeniería no creo que

todo esto sea fácil de copiar.

Y no podemos

ignorar la relación cultural entre España y Latinoamérica como una de las

ventajas competitivas de las compañías españolas en la región. Los informes y

estadísticas dicen que a las compañías españolas les cuesta menos hacer

negocios en Latinoamérica con respecto a otras regiones del mundo. De hecho,

Duro Felguera comenzó su internacionalización en Venezuela. Hacerse con un

pedazo de la tarta allí resulta menos complicado y así lo demuestran los

numerosos procesos de internacionalización que comienzan por exportar o

instalarse en las antiguas colonias españolas. Estamos hablando de uno de los

activos más importantes que tiene la economía española.

Difícil

determinar en qué grado influye el idioma o las semejanzas culturales, pero es

innegable que estas peculiaridades juegan un papel muy importante a la hora de

hacer negocios. Lo mismo sucede con otros países y sus excolonias (Commonwealth

o las colonias francesas).

Penalización por la composición

geográfica de las ventas

Duro

Felguera con unos números por encima de la media cotiza a un PER mucho menor

que el resto de compañías. Una de las razones que podrían explicar esta

divergencia sería la composición geográfica de las ventas donde históricamente

Duro Felguera ha dependido de manera excesiva de las ventas en Venezuela,

alrededor de un 40% de las ventas procedían de proyectos en Venezuela

(especialmente el de Ferrominera).

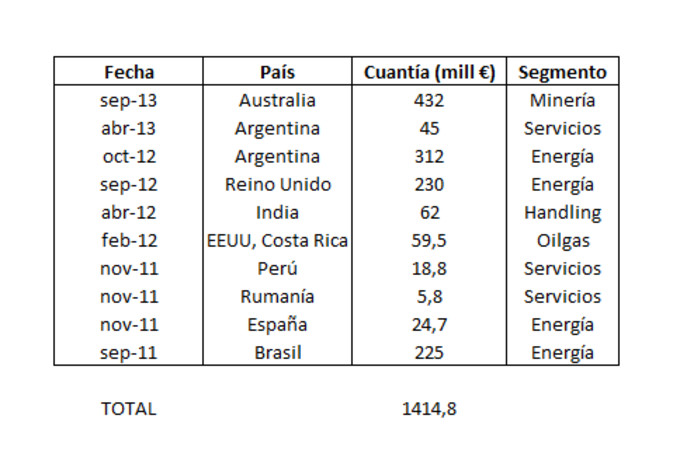

Esta

problemática se ha ido resolviendo en los dos últimos años rápidamente contrato

tras contrato en otros países:

Tabla a la

que habría que sumar algunos contratos menores de los que no sabemos importes y

un muy probable contrato en Panamá por 700 millones en el área de energía. Para

hacernos una idea la cartera de contratación actual de MDF está alrededor de

los 1600 millones de €.

La

cotización de Duro Felguera sigue penalizada pero uno de sus principales

problemas se va disolviendo contrato a contrato mientras la cartera de contratación

mejora. Al menos esa fue una de las objeciones que presentó Francisco Paramés

cuando le preguntaron por la compañía: una excesiva exposición a Venezuela. Aun

descontando un empeoramiento de los márgenes creo que el descuento al que

cotiza la compañía la hace muy atractiva como inversión.

Fuentes:

-

Análisis

Duro Felguera – Bankia http://www.bankiabolsa.es/CMB/plantillas/rtv/cargaInformePDF/0,0,,00.pdf?nombre=IC_MDF.MC_130226&ext=PDF&ric=MDF-MC&idSector=null&idClase=1042

-

Informes

procedentes de la CNMV y de las propias empresas

(1)Metodología

de cálculo ROCE:

ROCE = EBIT

ó R.expl/Capital empleado

Capital

empleado = A. no Corriente + A. Corriente – Efectivo – Acreedores – Provisiones

*Para más

datos – Mensaje a través de inBestia o Twitter: @Enrigsa

PD: Este

artículo no es una recomendación de compra o venta.

Muy buen trabajo, Enrique.

Una cuestión: ?No es más simple para el cálculo del capital empleado la suma de "fuentes de financiación ajena": préstamos y créditos, basicamente y "neto patrimonial ": capital suscrito y reservas?

Gracias.

PD.- Por cierto, le he dedicado tiempo al WAAC y no me convence; vamos,lo que tú pensabas

Gracias.

Es otra metodología. Yo quería centrarme en la actividad de explotación únicamente, ignorando si la empresa guarda en caja mucho efectivo o tiene activos financieros por ahí. El ROCE del negocio en sí. Si aplicas tu metodología salen números diferentes porque no restas la caja de MDF o la de Técnicas. Activo fijo más el capital circulante neto eso es lo que es capital empleado en el negocio. De hecho la tabla que he elaborado puede tener algunas desviaciones ya que en algunos informes no venía muy bien detallada la parte del activo. Pero como orientación creo que sirve.

En el caso de los supermercados suele ser negativo y en este caso también. Ya sabes, para gustos los colores. Lo del Wacc ya sabes, no podemos tomarnos nada demasiado en serio, pero a lo mejor no es tan inútil.

Hola Enrique,

me gustaría añadir unos matices sobre MDF, además de discrepar en los datos ofrecidos para el ROCE.

Hay que tener cuidado con los márgenes de MDF, ya que la facturación de los últimos años, donde los márgenes operativos crecen hasta el 12-13%, viene en algo más de un 70% del proyecto de Termocentro en Venezuela. Antes de esto, la empresa tenía unos márgenes más comedidos, en torno al 7-8%.

Sobre el ROCE, entiendo que quitas el efectivo porque consideras que no es un instrumento operativo, con lo que no estoy de acuerdo. Y más para esta empresa que se financia gracias al efectivo percibido por los anticipos de clientes. Podríamos eliminar la parte de efectivo relacionada con los anticipos, y ver como se comportaría la empresa sin este colchón. Aunque por la naturaleza del sector, parece que no es algo puntual. Lo que sí eliminaría del cálculo son las pártidas no operativas del activo no corriente y del corriente; en sí, las inversiones financieras, ya que estas no contribuyen al EBITDA, pero sin duda, el efectivo contribuye al EBITDA, siendo un colchón, una garantía para poder realizar grandes proyectos. Creo que sin ese efectivo, sería imposible llevar a cabo los proyectos de la cartera de pedidos. Con los ajustes que propongo, el ROCE para el periodo 2008-2012 sería el siguiente:

21,43% 30,59% 30,74% 29,74% 28,98%;

siendo el promedio el del periodo: 28,30%

Muy buenos ratios.

Para concluir el comentario, decir que realmente me parece una inversión bastante arriesgada. Más que previsiblemente volverá la empresa a márgenes de un dígito. Las ventas tienen visibilidad a dos años, más o menos (incluyendo el contrato de Australia), pero es realmente complicado saber como le irá a la empresa en 5-7 años. Están entrando en el sector Oil&Gas, donde se pueden esperar márgenes del 8%. La ventaja competitiva parece ser la que comentas, las relaciones con los clientes y el Know-How. Pero el problema es que no hay ingresos recurrentes, todo depende de la contratación (en realidad, hay aproximadamente un 10-15% de ingresos recurrentes de servicios especializados, que entiendo son servicios una vez realizada la entrega del proyecto y que se repiten año a año, como mantenimiento), por lo que para mi es una buena empresa hoy, pero mañana no sé si seguirá siendo. Además, de que MDF como ingeniería, tiene 10 años de vida, ¿seguirá siendo MDF la misma dentro de 10 años?

Un saludo.

Hola.

Como premisa basica decir que soy accionista de duro yque no acudi a la OPA, voy a largo plazp, o lo intento al menos.

Me ha hecho pensar bastante este comentario y es de los mas clarificador que he leido de duro en meses.

Lo cierto es que no es perfil idoneo que busco para mi cartera.

Pero si la pasamos a la acategoria de apuesta arriegada tiene sitio en ella, aunque claro hasta hace unos dias mi apuesta arriesgada era BANKIA, les deberia cambia el cartel ??

Donde estara duro en 5 años ???? muy dificil de saber y por tanto eso penaliza.

Estoy dentro pero sin estar comodo (podria servir como definicion )

Un saludo

Muchas gracias, muy interesante.

Lo de los márgenes soy plenamente consciente y lo he comentado. Obviamente el proyecto de Termocentro daba mejor margen pero también conllevaba mayor riesgo.

Muy interesante lo que comentas del tema del efectivo para el cálculo. Cierto es que una parte de la caja debería considerarse (también la resté para el resto y es una comparación), pero no creo que 400-500 millones de caja sea todo un instrumento operativo. De hecho la compañía ha repartido cuantiosos dividendos y ha realizado una enorme recompra de acciones. Si sumamos la caja, en la comparativa creo que tenemos mayor distorsión. Desde luego afirmar que el ROCE de MDF en términos absolutos es del 500% no es correcto.

¿Qué hay dentro de 10 años? Pues no lo sé. No es una compañía como Cocacola de la que nos podamos imaginar que se seguirá consumiendo de forma casi segura. Pero hay que construir África y muchos otros países en desarrollo. Y allí ya tienen proyectos (no muy grandes). En mi opinión lo están haciendo muy bien, este año la contratación mejoró bastante y están logrando contratos mucho más diversificados. Probablemente no sea una compañía de una calidad excelente, pero me parece una compañía buena que cotiza a un descuento bastante interesante. Creo que los múltiplos dicen mucho.

¿Lo mejor de la compañía? Es que no se invierte prácticamente nada, el coste de mantener el capital es muy bajo y han conseguido crecer en ventas y resultados. Para mí hay más upside que downside.

Muchas gracias por comentar

No me fijaría tanto en las cifras que tiene, sino en las que van a venir, en definitiva es lo que hay que buscar en bolsa .

Ha disminuido su dividendo un 40% es indicativo, las cosas no se hacen porque si, falta información. Esperaría a tener más noticias.

Yo creo que después de recomprar el 10% en acciones propias y de haber tenido un payout de casi el 70% durante 2 años una rebaja de uno de los dividendos no es sospechosa. Y no me sorprendería la rebaja del siguiente.

Un saludo.

Como pensaba, la bajada del dividendo era anticipatoria de los resultados.

Mi comentario va más allá, para que entiendan los accionistas y gente que estimo de que va esta sociedad (aplicable a otras), porque no lo leo por ningún lado.

Duro Felguera, no ha publicado su balance del 1T lo cual hace honor a su falta de trasparencia, pero ha dado algunas cifras. Fíjense en los gastos e ingresos financieros entenderán bastante de que va MDF. La reducción de beneficios en su mayoría es por los resultados financieros, ese es el mayor negocio que tiene Felguera la anticipación de pagos como señal de los contratos.

Ahora, piensen en como se han reducido los tipos y en que tipos de contratos buscan ahora y entenderán porque no confiaba eran bastantes las razones (a no ser que haya algo corporativo), no es que sea mala sociedad no con toda la chapuza de la OPA incluida, pero hay muchas mejores compañías en la bolsa como vengo diciendo, por algo se salían quién no tenía tampoco problemas financieros. Un saludo.

CAF tampoco publica su balance trimestral, pero es que ni Prim una de las que también te gusta tampoco hacía hasta hace muy poco. Te puedo dar una buena lista de empresas que no publican su balance completo en los trimestrales. Yo doy otro ejemplo más: Lingotes.

Duro Felguera ha publicado lo que publicaba cuando los resultados eran buenos. No hay nada que destacar sobre eso. Conspiranoia.

La bajada del dividendo era comprensible al ser el payout del 66%. Casi ninguna empresa del mercado continuo puede mantener ese ritmo de dividendo. Nada que señalar ahí, sigue siendo muy alto.

El resultado financiero es en su gran mayoría consecuencia de los tipos de cambio, principalmente fuerte depreciación del dólar con respecto al euro y sólo en el último trimestre influye algo la depreciación del bolívar que según la compañía se ha compensado con mayor resultado operativo. Sí que tienen algo más de deuda, eso ya lo anunciaron en el trimestre anterior. La noticia nueva en el aspecto financiero es que hay 57 milones más de caja neta (es decir, restando deuda) con respecto al trimestre anterior.

¿Qué pasa con los contratos que buscan ahora? ¿Son peores? ¿Mejores? No entiendo toda esta histeria sobre la compañía. Un ejemplo revelador: el presidente dijo en septiembre que si Panamá no salía en un mes que ya no salía. Todo el mundo en los foros y en internet ha estado dando la chapa con ese contrato hasta finales de abril. ¿Falta de transparencia o una bola que se hace la gente?

Una cosa es decir que va a peor, que baja la contratación y el resto de cosas que sí son relevantes y otra es volverse loco con detalles que no van a ningún lado. Por ejemplo, ¿se han salido accionistas? Sí. Pero también han entrado nuevos: Onchena >5% que es un grupo que también está en Viscofán y que también ha entrado en Prim.

La realidad es que Duro Felguera es mucho más transparente con la información que empresas como CAF, Prim, Lingotes o Barón de Ley. Eso es innegable porque en CAF te emiten un informe trimestral en Word con dos cifras y en Prim te esconden información relevante deliberadamente. En Prim todavía no han explicado por qué aparecen en el primer semestre 6 millones de exportaciones a países fuera de la OCDE y en el cómputo del año 4. ¿Es mala compañía? No, simplemente que a los de la dirección les importa una mierda el pequeño accionista. En Barón de Ley también esconden detalles sobre beneficios.

Enrique MDF no paga el 66% de los dividendos de los beneficios, míratelo mejor. En 2012 pagaba el 55% 64 M. divdos, bº 116 M. y en 2013 va camino del 50-55% igual.

Baja dividendos no porque tenga altos los payout, sino porque lo adecuan a los beneficios, más claro imposible por lo menos el último año que es lo que te decía, la bajada del dividendo si indicaba la bajada de bº..

De todas maneras es importante lo que está sucediendo en la empresa y es clarificador el 1T (no hay que encariñarse míratelo friamente), incido en los resultados financieros "solo quiero aportar", aunque lo mismo me equivoco.

Qué otras empresas en cuanto información es mejor MDF?, seguro las hay peores. Prim también tiene sus carencias de falta de información, no en las cuentas salvo raras excepciones. No te entiendo, esa empresa publica la cuenta de resultados y el Balance de situación completo en los informes trimestrales, es muy diferente, totalmente.

Duro Felguera debe de informar porque tampoco lo hace al final de año, de lo que sucede en Venezuela, entiendo que no a diario. Lo que va a hacer con la autocartera, balance de situación, cuenta de pérdidas y ganancias, etcétera, estamos hablando de una empresa que bien llevada creo podría estar en el Ibex, hay que ser exigentes porque estamos hablando de una empresa de nivel, lo mismo que hace TRE por poner un ejemplo.

¿Me vuelvo loco si varios accionistas relevantes se salen de MDF? ejem ;)), creo que no es lo mismo que salgan quién están en el Consejo y conocen muy bien la empresa entiendo que algo de Venezuela también y los intríngulis de la Presidencia, que alguien que toma participaciones en plan conservador (no me llama la atención), hasta ahora los que se salieron han acertado, yo en esas cosas me fijo. ¿A ti que te parece?.

Sobre la diferencia de contratos que buscan con financiación propia con lo cual no pueden mover ese dinero (lo importante), si hay bastantes cosas publicadas de cambio de estrategia y los menores márgenes, creo habértelo leído a ti también.

Barón de Ley no oculta información aunque de trasparencia también es escasa busca crear valor para el accionista, otra cosa es que se sepa buscar, eso pasa en muchas sociedades.

Me lo he mirado bien lo de los dividendos. Desde 2008 hasta 2011 (justo antes de reducirlo) la compañía repartió 197,16 millones en dividendos y el resultado atribuible a la compañía en esos 4 años fue de 317,15 millones. Es decir un payout del 62,16%. Muy bajo en comparación con el mercado español, verdad? No sé quién se lo tiene que mirar bien ¿Te parece poco que después de repartir semejante cantidad de dividendos y haber recomprado acciones por 90 millones siga habiendo una caja neta de 217 millones ya casi sin anticipos? Esas cifras del pasado son incuestionables, y no he sumado lo que se pagó por la compra de Núcleo. Y con el recorte de dividendo aún sale un payout de alrededor del 50%. Otra cosa es el futuro.

Después de anotar ese dato, sólo decir que todo lo que ha sucedido estaba anunciado o bien en los informes de gestión o bien en las presentaciones en bolsa cuando anunciaron que el resultado no sería tan bueno como en 2012. Y no voy a discutir más, para el que quiera ahí están los informes que recomiendo leer. A mí, siguiendo los informes, ni un solo evento me ha pillado por sorpresa. Bueno sí, uno, el de la muerte de Chávez y toda la movida que hubo después, de la que nos enteramos todos por la tele.

2008 a 2011. Son cifras del 2012 y 2013 el payout ahora es del 50 55% muy parecido ,aunque todavía no se ha pagado el último dividendo del 2013, los datos atrasados no tienen importancia. La bolsa se mueve no por lo que sucedió, te estoy dando una clave cada uno lo puede interpretar como sea pero el 70% de la bajada de resultados a vuela pluma es por los resultados financieros por eso no es que escondan las sociedades información, es interpretarlo, la caja y sus consecuencias, no discuto ;) suelo rehuirlo, las cifras son como son del 1T, ni los rdos. del 2013 o la reducción de dividendo, intento ver lo que hay ahora, pero nadie puede prever lo que va a suceder.

¿Sabes cuanto disponía en caja MDF a cierre de 2010 y 2011? 416 y 505 millones, más que actualmente. Ahora 354 millones, con autocartera cierto, otra forma de administración de la caja.

Los 90 millones de autocartera cuanto valen? también es gestión, pero sobre todo deja en muy mal lugar al presidente y sus apoyos por como se hizo, para mi más importante que cualquier cifra, no tengo en cuenta si vale menos o más para opinar sobre él.

El Ebitda es prácticamente el mismo, el resultado se ha deteriorado primero por el resultado financiero y segundo por provisiones por lo del contrato de Australia. No es por poner excusas, es por ponerlo en contexto. De hecho, el resultado no es malo, lo que yo consideraría negativo es la contratación, aunque dicen que en el segundo semestre llegarán más contratos. Lo de los dividendos claro que lo importante es el futuro, solo estábamos poniendo en contexto la reducción del mismo. La realidad es que era excesivo.

A la caja de entonces yo le hacía una modificación interesante debido a que había anticipos. Restarle las cifras de acreedores y deuda y sumar deudores (pendiente de cobrar) para eliminar ese efecto adelanto. Si hoy se hace la misma operación las cifras rondan los mismos niveles. En 2011 me salía una caja de 194 millones, y a día de hoy saldría entre 150 y 300 millones.

Lo de la OPA es criticable pero no por transparencia sino todo lo contrario. Si se hubiese hecho destrangis comprando en el mercado hubiese salido mejor para la compañía en vez de anunciarlo.

Un saludo.

Por cierto Asier, todavía estoy esperando la transparencia de Prim para que nos expliquen qué va a pasar con lo del IVA, aunque veo que están muy ocupados pasando acciones de la autocartera en grandes lotes. Eso sí que es un mamoneo.

Entiendo que es una pregunta para los que legislan ¿no crees?, los cuales no lo tienen muy claro -(.

Espero no se fíen de los titulares de los periódicos, ni dimes y diretes ;). Enrique que tu y yo hemos leído cosas muy diferentes de Menistros, lo pongo de cachondeo.

Yo creo que el efecto será neutro viendo como se adjudican los contratos. De las 10 adjudicaciones que he visto por ahí todas se resolvieron por la parte técnica, siendo irrelevante el precio. Acudirán con más precio y se lo llevarán por la parte técnica. Así lo veo yo.

En cuanto a lo del mamoneo pues no lo sé, hubiera preferido otra cosa, no hay que defender a ninguna sociedad.

Actualmente van más por precios en adjudicaciones, no les queda más remedio, les quitan recursos, por eso bajan ventas.

Por aclarar.

Decía que no había que defender ni a Prim ni a Felguera el inversor tiene que ser frio, tienen sus cosas favorables y desfavorables, encima es una pequeña participación en mi cartera en el primer caso que sigo como otras, aunque me da mucho juego. Lo del mamoneo no lo sé, no tengo elementos para saberlo o si es positivo el acercamiento a Onchena, lo desconozco.

Viendo quién vendió otro paquete, siendo sincero, lo que no parece es vaya en ese sentido peyorativo.

Y a mí Prim me sigue gustando a pesar de estos detallitos. No soy conspiranoico.