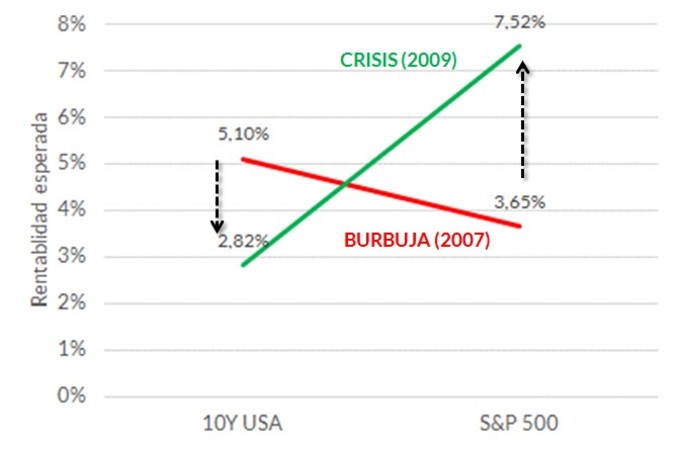

BURBUJA

(2007)

CRISIS (2009)

En

el año 2007 se alcanzó el punto máximo de la burbuja inmobiliaria,

acompañada de un ciclo de crédito tóxico que sugería una

importante infravaloración del riesgo. Una complacencia que llevó a

una inversión de la curva de rentabilidades esperada, tal como se

aprecia en la línea roja del gráfico. La ausencia de primas de

riesgo (¡era negativa!) habían llevado a cotizar al S&P 500 con

una rentabilidad media anual esperada del 3,65%, mientras que los

bonos a largo plazo del tesoro americano ofrecían un 5,10%. Señal

importante de agotamiento de ciclo y extrema sobrevaloración de los

activos de riesgo. El desarrollo de los acontecimientos posteriores

dio la razón a los que observaban con preocupación esta ausencia de

estructura en primas de riesgo.

La

crisis “subprime”, quiebra de Lehman Brothers, los problemas de

deuda en el Área euro, etc desembocaron en una venta masiva de

activos de riesgo y compra de refugio, quedando este último reducido

a la deuda alemana y de EEUU. El resultado fue un fuerte apuntamiento

de la curva de rentabilidad esperada. Si durante la burbuja los

inversores exigían una TIR del 3,65% al S&P 500, en 2009 la

exigencia era del 7,52%. O, visto desde la perspectiva de

cotizaciones, la bolsa cayó más de un 50% para ajustar al alza las

rentabilidades que ahora exigían los inversores. Todo lo contrario

pasaba en la renta fija de máxima calidad. Todos la querían, una

demanda que disparó sus cotizaciones (se mueven a la inversa que la

TIR) y deprimió su rentabilidad del 5,1% al 2,82% en al caso de la

deuda a 10 años del Tesoro EEUU.

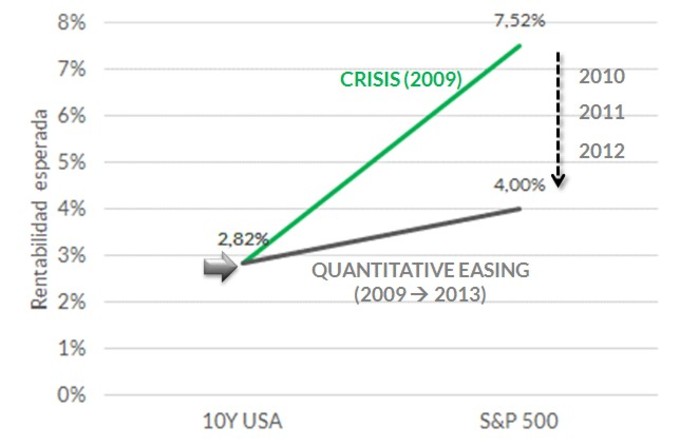

Un

proceso de compra de refugio (caída TIR deuda) y venta de riesgo

(subida TIR bolsa) que parecía no tener fin. Pero toda fase tiene un

punto de equilibrio, y cuando la rentabilidad que ofrece la bolsa es

lo suficientemente atractiva para compensar el riesgo (mejor cuanto

más apuntada la pendiente del gráfico) la presión vendedora cede y

empiezan a aparecer flujos compradores que estabilizan el proceso de

apuntamiento de pendiente. Esto sucedió cuando la rentabilidad

esperada en bolsa era del 7,52% y la de la deuda a 10 años del

2,82%. Una prima de riesgo de +470 puntos básicos (+4,7%) a favor de

la bolsa que empezó a convencer a muchos inversores a mediados del

2009. Además, la implementación de diferentes programas de compra

de activos desde los principales bancos centrales acabaron de animar

a muchos inversores a jugar a un aplanamiento de esa curva verde que

tenían delante suyo apostando por la renta variable (subida de

cotizaciones = caída de TIR bolsa). Los bancos centrales se

encargarían de sujetar la TIR de la deuda para no acelerar el

aplanamiento de curva de rentabilidad esperada.

QUANTITATIVE

EASING (2009

2013)

La

Reserva Federal, con Bernanke al frente, fue el primero de los bancos

centrales en (1) llevar los tipos al 0% y (2) apoyarse en una serie

de programas de compra de activos para trasladar a otros segmentos de

la curva este entorno de tipos al 0%. Una alternativa que Bernanke

había defendido en varios documentos cuando analizó la Gran

Depresión en EEUU o la década pérdida de Japón. En este post no

entraremos en el debate sobre los resultados o los riesgos de esta

política monetaria, sus limitaciones o sobre la necesidad de contar

con una política fiscal expansiva para reforzar el estímulo

monetario ante el estallido de una burbuja inmobiliaria y colapso de

crédito. Vamos a limitarnos a observar el comportamiento de los dos

extremos de esa curva de rentabilidad esperada, la deuda a 10 años

USA y el S&P 500.

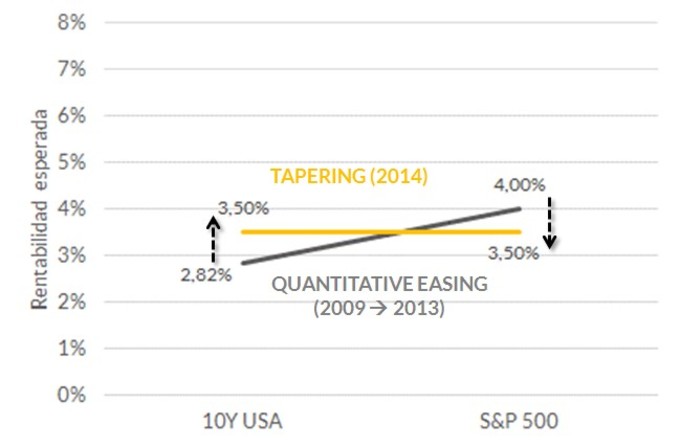

Del

año 2009 al 2013 los diferentes programas de compra de activos (QE)

han dejado anclado a la curva de tipos de interés, con el 10 años

cotizando con una TIR del 2,8%. En el otro lado, la rentabilidad

exigida o esperada del S&P 500 se ha desplomado desde el 7,52% al

4% actual (fortísima subida en cotizaciones). Y a pesar de esta

fuerte recuperación de los precios bursátiles (caída en TIR), la

diferencia entre la rentabilidad esperada de la deuda y de la bolsa

sigue con pendiente positiva. Es cierto que lejos de los +470 puntos

básicos de rentabilidad extra que ofrecía en 2009. Hoy ese extra de

retorno que ofrece la bolsa apenas alcanza los +120pb (4% - 2,82%).

TAPERING

(2014

¿?)

Esta

semana se ha confirmado que la Reserva Federal empezará a reducir el

QE, disminuyendo el flujo de compras mensual de deuda. Es lo que se

ha denominado “tapering”. En la medida que la recuperación

económica se consolide, el mercado laboral se recupere y también se

alejen los riesgos deflacionistas la Fed dejará de apoyarse en

programas de compras. Y en la medida que se cumplan los requisitos de

la Fed cabría esperar una deriva al alza en la TIR de los bonos,

recogiendo esa recuperación de expectativas de actividad y precios.

Además, al liberar a la curva de deuda USA del flujo comprador de la

Fed también sería razonable esperar un ajuste al alza en tipos de

interés.

Pongamos

números. Supongamos una retirada gradual de QE, porque la economía

sigue ganando tracción y refuerza el mercado laboral. Un escape

alcista de la deuda a 10 años al rango 3,25% - 3,5% sería muy

posible desde el 2,9% actual, dejando pérdidas a los inversores

“largos” en productos de renta fija ¿Y la bolsa? Más allá de

episodios de volatilidad puntuales, en esta primera fase de subida de

tipos de interés debería tener correlación positiva, acompañando

al alza las cotizaciones. Esta subida en cotizaciones del S&P 500

podría situar la rentabilidad esperada en el rango del 3,25-3,5%,

que traducido a subida en cotizaciones supone un potencial alcista

del 7,5%-11% para el S&P.

El

serio problema vendría entonces, cuando tengamos ante nosotros una

curva de rentabilidades esperada plana o invertida. Un serio

problema.