Es la sensación que tengo tras la rueda de prensa de ayer de Draghi. Relativamente hubo sorpresa ya que el mercado temía que realmente hubiera fragmentación en el seno del Banco central Europeo y de nuevo el mago de las palabras Draghi despejó dudas. Sabía que más que las medidas, lo importante era despejar estas dudas y en varias ocasiones en su discurso repitió palabras como “unanimidad” o “el voto favorable de todos los miembros”. Y lo consiguió. El mercado premió súbitamente el discurso y los índices europeos pasaron de corregir cerca del 1% a subir casi un 2%. Lástima que después en las dos últimas horas de negociación se perdiera todo lo subido. Y perdió todo lo subido porque al mercado ya no le valen palabras sino que exige actuaciones.

No obstante, hay que quedarse con lo positivo. El mensaje de Draghi nos deja claro que vuelve a haber Put de Draghi. Es decir, un seguro que nos cubre de fuertes correcciones en el mercado. Ese seguro que parecía desaparecer a final de septiembre cuando Súper Mario dijo que el BCE no podía hacer nada más. El problema que vemos y por eso entendemos que el mercado se dio la vuelta es que a diferencia de la FED y del Banco de Japón, Draghi tiene buen discurso pero se necesita actuaciones concretas y que el dinero fluya a la economía real.

Así pues, los gráficos que estamos comentando estas últimas jornadas en los que vemos que los principales índices están en mitad de rangos claves, resume muy bien la situación. La sensación es que los inversores están dispuestos a asumir más riesgos si el mercado corrige pero a los niveles actuales no hay alicientes para justificar las compras. Los beneficios empresariales en Europa no son malos, incluso son mejores de lo esperado, pero no parecen justificar un rally alcista. En definitiva, seguimos insistiendo que es el terreno idóneo para un rango lateral en la renta variable.

El gráfico del eurostoxx 50 es donde mejor se aprecia lo comentado. Casualmente ayer se giró a la baja justo al tocar la media de 200 sesiones.

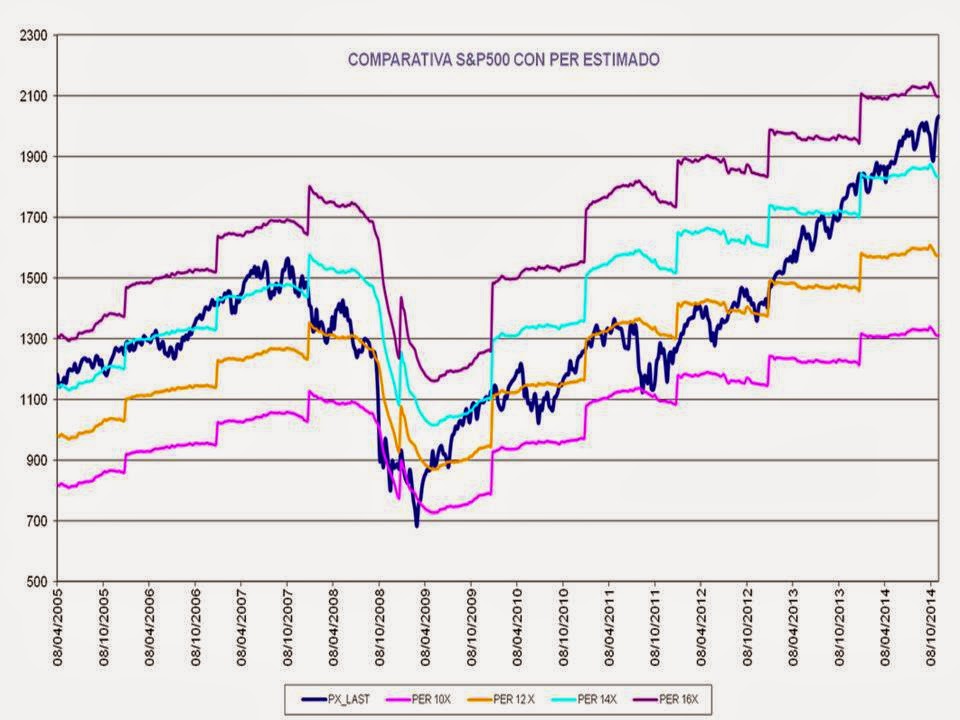

Centrándonos en los resultados empresariales, que son el verdadero motor de la renta variable vemos que aunque se están revisando al alza, aún son (en Europa) mucho más bajos de los que se alcanzaron en los máximos de 2007. Según el consenso de bloomberg para el 2015, se estima un beneficio por acción para el conjunto del Eurostoxx 50 de 245 puntos. A un per de 14x estamos hablando de 3.430 puntos del Eurostoxx a un año vista. Si nos vamos a un per estimado de 12x sería el Eurostoxx en 2940 puntos. He generado un gráfico en el que comparo el Eurostoxx 50 con los rangos de PER estimado históricos basándose en los beneficios por acción estimados a un año vista. Históricamente el Eurostoxx 50 ha estado muy barato cuando ha cotizado por debajo de 8x, barato entre 8x y 10 x, neutral entre 10x y 12 x, caro entre 12x y 14x y muy caro por encima de 14 x.

Ahora estamos entre 12x y 14x en per estimado. No obstante, tal y como se aprecia en el gráfico, el que estemos en el rango “caro”, no significa que no podamos subir, pero para que las subidas sean sostenibles se necesitan que las estimaciones de beneficios se vayan revisando al alza. En el momento actual, aunque el contexto macro no sea muy optimista, a corto plazo no parece que hayan argumento para una mejoría de los beneficios aunque sí a medio plazo. La bajada del euro y de los precios de las materias primas, unido al apoyo del BCE que reducirá los costes financieros de nuestras compañías, por fuerza deben beneficiar a las compañías del eurostoxx.

En definitiva. La idea es que si el mercado corrige, volverán las compras gracias al apoyo de Draghi, pero para que continúen las subidas, necesitamos revisiones al alza de los beneficios empresariales en Europa. Además, para terminar de apoyar el escenario lateral como el más probable de los escenarios tenemos que los tipos de interés en mínimos históricos provoca que los inversores de renta variable ya no esperan grandes rentabilidades en sus inversiones. Hoy, para ganar un 3% debes estar en un depósito más de 4 años. Así, el inversor que entra en bolsa, en cuanto obtiene una mínima rentabilidad se ve tentado por hacer caja. Esta forma de actuar va retroalimentando el comportamiento del mercado por lo que cada vez son más los inversores que imitan el movimiento.

El mismo ejercicio del Eurostoxx, lo he realizado con la cotización del S&P500 teniendo en cuenta que las compañías Growth tienen más peso que las value e históricamente el S&P500 cotiza a per estimado más altos que el Eurostoxx 50. Vemos que el S&P500 cotiza en niveles caros. De momento, desde el verano del 2013 las revisiones al alza de los beneficios están justificando las cotizaciones. Vemos en el último tramo que ya los beneficios por acción se están revisando tímidamente a la baja por lo que “encarece” el índice.