Al menos eso es lo que les ha ocurrido a aquellos que hayan tenido una cartera de acciones con una composición similar a la del índice más seguido del mundo, el Dow Jones Industrials, formado por 30 valores y que a pesar de su nombre también incluye algunas entidades financieras.

Uno de los grandes temores de los accionistas es que sus empresas pierdan dinero y que por este motivo tengan que suprimir el dividendo. Esto ocurre de vez en cuando pero una cartera suficientemente diversificada prácticamente elimina ese riesgo.

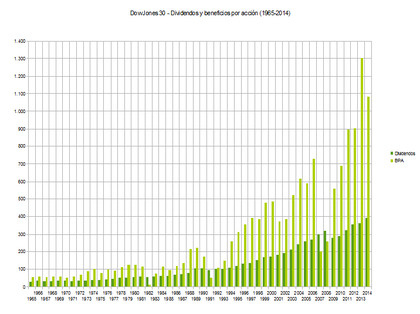

En el gráfico siguiente he indicado los dividendos y el beneficio por acción (expresados en función del valor del Dow Jones) en el período 1965-2014. Los dividendos son las columnas en verde oscuro y los beneficios por acción las columnas en verde claro. Se puede apreciar cómo en algunos años los beneficios desaparecen mientras que destaca la evolución escalonada de los dividendos.

En 1982 los beneficios de las empresas del Dow Jones cayeron un 92%, los dividendos solo un 4%. En 1991 pasó algo parecido: los beneficios disminuyeron un 71% mientras que las remuneraciones a los accionistas bajaron un 8%. El tercer peor año para las grandes corporaciones americanas fue 2007, con una reducción de beneficios del 72%, pero ese mismo año los dividendos aumentaron un 12% y al siguiente un 6%.

Desde 1961 hasta 2014 (54 años), los beneficios de las empresas del Dow Jones han caído respecto al año anterior en 17 ocasiones mientras que los dividendos solo lo han hecho en 9 años. Solo en 2009 la reducción fue superior al 10%, concretamente de un 12%.

Pongamos que en diciembre de 1984 alguien hubiera comprado un fondo de inversión cuya composición hubiera sido la misma que la del índice Dow Jones. En los 30 años siguientes habría asistido al crac de 1987, a la crisis de 1990 con la invasión de Kuwait, al desplome de 1998 como consecuencia de la crisis asiática y la suspensión de pagos de Rusia, al estallido de la burbuja tecnológica, a la larga serie de escándalos contables y a los atentados del 11-S en 2000-2002 y a la crisis financiera de 2007-2009.

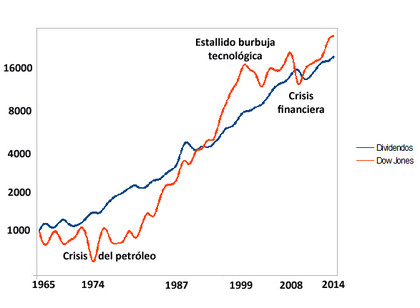

En el gráfico siguiente he reexpresado la serie de los dividendos para que tenga el mismo valor de partida que el Dow Jones en 1965. Además, he usado una escala proporcional para que los cambios se vean más reales. Puede observarse la línea de crecimiento casi continuo de los dividendos que cruza la volátil línea que representa al índice.

En estas tres décadas solo habría visto disminuir su renta vía dividendos en 1991 (un 8%), en 1992 (un 1%) y en 2009 (un 12%). A pesar de toda la volatilidad, este inversor habría obtenido una renta con muy pocos altibajos y casi siempre creciente. Su renta habría aumentado un 6,4% anual en términos nominales y un 3,7% anual en términos reales (pues la inflación media en este período fue del 3,7% anual).

Si uno es capaz de dejar a un lado las oscilaciones del mercado, valorará su capital por lo que este es capaz de darle y no por el precio que el mercado dé a sus acciones. Al igual que el hecho de que una casa aumente o baje de precio no proporciona más o menos cobijo y comodidad, el hecho de que unas acciones suban o bajen no afecta a la renta que nos proporcionan.