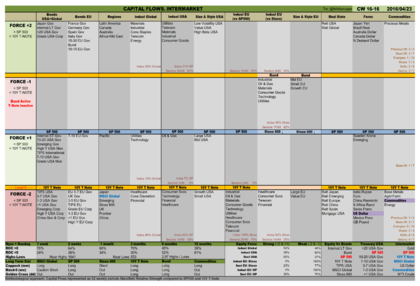

El mercado americano sigue marcando el ritmo de forma inexorable. La semana anterior se ha producido un hecho bastante relevante, por primera vez desde octubre del año pasado el SP500 ha cerrado siendo más fuerte que el T-Note y así se refleja en las tablas. La vez anterior esta situación duró unas 4 semanas antes de producirse la siguiente caída. El SP500 no ha superado por poco los máximos previos marcados en octubre. La línea AD sigue ascendiendo y el ADn sigue sobre el nivel 80 (no mostrados).

Cada vez hay más indicadores señalando divergencias. En el gráfico superior se muestra el PPO de 50 periodos del Vix marcando divergencias bajistas.

Un posible catalizador del siguiente movimiento del mercado va a ser la política monetaria de la Fed y por ende la apreciación o depreciación del dólar. No parece que en la reunión de esta semana se vayan a subir tipos, pero de como de “dovish” o de “hawkish” sea el discurso de Janet Yellen, dependerá el derrotero que tome el mercado. A finales del año pasado se hablaba de realizar 4 subidas de tipos durante 2016. En febrero se cambió el discurso a realizar solamente 2 subidas y esto ha provocado el último rally alcista.

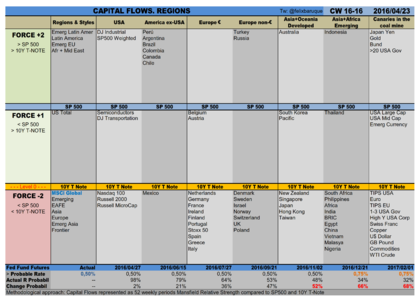

Esta semana he incluido otra herramienta en las tablas. Se trata del estudio de posibilidades de modificación de tipos en las próximas reuniones atendiendo a la cotización de los Futuros de Tipos de la Fed. Se encuentran en la parte inferior de la tabla de Regiones. Actualmente el mercado solo descuenta subir tipos una vez y se estima que sería en las reuniones de noviembre o diciembre con una probabilidad de cambio del 52% y 66% respectivamente.

Hay miembros de la Fed que abogan por una normalización de tipos más acelerada atendiendo a la mejoría que ha experimentado el empleo y los salarios y que pueden producir en breve desajustes inflacionistas. Actualmente el IPC se encuentra en el 0,9% y la inflación subyacente en el 2,2%, a los estadounidenses el zapato de la inflación les empieza a apretar, pero no mucho todavía, siempre que el petróleo no se desboque. Otros miembros argumentan el debilitamiento de los datos macro y de los resultados empresariales para optar por una política monetaria más “dovish”.El mercado actualmente sube por la expectativa que tiene de que la Fed no suba tipos (una subida en todo el año) y eso se traduce en un dólar débil. Si en el discurso de Yellen se apunta algún dato de que la normalización de tipos se realice de manera más acelerada de como actualmente se descuenta, el mercado no se lo tomará bien.

¿Y qué consecuencias tiene un dólar débil, una política “dovish”? Principalmente que se produce una subida de precios de materias primas y un mejor comportamiento de los mercados emergentes, como puede verse en las tablas donde los países exportadores de materias primas ocupan las posiciones más fuertes. La economía estadounidense también se beneficia al ser más competitiva frente a otros países y sus empresas exportadoras y multinacionales mejoran resultados. A Japón y a Europa un dólar débil no les conviene al perder sus empresas competitividad y al subir las materias primas. Por esta razón los bancos centrales europeo y japonés están manteniendo políticas aún más “dovish” con inyecciones directas de liquidez en el mercado y tipos negativos. Por último está China, cuya economía se está ralentizando y están efectuando una política de devaluación del yuan que les haga recuperar competitividad. En las últimas semanas la jugada de los chinos ha sido mantener un cambio estable frente al dólar mientras que procuran debilitar el yuan frente al resto de divisas, y así no alertar mucho al mercado mientras consiguen sus objetivos. Todas estas acciones que realizan los bancos centrales para debilitar sus divisas es lo que se da en llamar “Guerra de Divisas”. En Japón y Europa las últimas medidas tomadas parece que ya no surten efecto, los estímulos monetarios empleados por los bancos centrales no suponen mejoras en la situación económica. Por cierto, el jueves es posible que el BOJ anuncie más incentivos con objeto de debilitar al yen, que últimamente se ha fortalecido demasiado frente al dólar.

¿Y qué hará la Fed? La Fed debe mantener el equilibrio entre facilitar el crecimiento y controlar la inflación. Este gráfico presenta en la parte central el dólar en naranja y la percepción de la inflación en negro representado por el ratio entre bonos vinculados a la inflación (TIPS) frente a bonos de medio plazo (IEF). En la parte superior el SP500 y en la inferior el petróleo. La QE3 finalizó en octubre de 2014 aunque venía reduciendo sus aportaciones desde meses antes. Puede verse que el dólar comenzó su fortalecimiento en julio a medida que se desactivaba la QE3. Desde entonces el SP500 se ha mantenido en un amplio rango lateral, la inflación ha descendido y el petróleo se ha depreciado considerablemente. Parece que sin estímulos exteriores el mercado no tenía muchas razones para seguir subiendo de manera autónoma.

Durante 2015 y 2016 el dólar se mantiene en un rango lateral entre 94 y 100 y actualmente se encuentra en la parte inferior del mismo. El SP500 se encuentra en la parte superior de su rango lateral. La inflación se encuentra en el proceso de recuperación acelerada más relevante desde hace bastante tiempo (línea verde), tocando la directriz bajista que la acompaña desde julio de 2014 y en resistencia con el rango lateral que se desarrollo a finales de 2015. Los círculos verdes en techos de la inflación corresponden con techos locales del SP500. El petróleo se encuentra en resistencia con la línea pivote amarilla que ha impactado varias veces desde febrero de 2015. Los círculos rojos en el petróleo corresponden con máximos locales que se han alcanzado en esta tendencia bajista y que corresponden con toques del dólar en la parte inferior de su rango.

Estamos en un punto bastante relevante. Con flechas rojas se indica cual es la previsible dirección de los activos en el medio plazo en caso de que se adopten medidas “hawkish” y con flechas verdes la dirección si se toman medidas “dovish”. Parece que el nivel 93-94 del Dollar Index marca el límite entre el bien y el mal. Veremos.

Cambios relevantes durante la semana pasada

En EEUU el porcentaje de sectores fuertes se ha incrementado notablemente. Paradójicamente el de industrias ha caído. Esto se debe a que la ponderación de las industrias fuertes en el mercado estadounidense es muy inferior a las industrias débiles, donde Tecnología, Servicios de Consumo, Financiero y Salud suponen el 62% de la ponderación del índice. Materiales e Industria como las grandes ganadoras esta semana. La semana que viene quiero mostrar en que industrias se ha cimentado el actual rally su evolución a lo largo del mismo. Es muy interesante.

Europa muy débil. Ya ni Draghi hace que el paciente reaccione. Una postura “hawkish” por parte de la Fed nos beneficiaría.

Los canarios en la mina siguen mostrando a activos defensivos en cabeza (yen, oro, bund y bono estadounidense de largo plazo).

El cuanto a las commodities, son los metales preciosos, los metales industriales y las sojas los que están mejor posicionados en conjunto. Atención a este mercado que un fortalecimiento del dólar les puede afectar bastante. En cambio un debilitamiento del dólar confirmaría definitivamente el cambio de tendencia de las materias primas.

Elementos a controlar

Por supuesto debemos controlar la evolución del dólar como hemos explicado anteriormente. Un dólar fuerte nos permitirá posicionarnos en pares de divisas a favor del dólar y un dólar débil nos permitirá tomar posiciones en materias primas como ya hemos dicho, además de buscar posiciones de spreads a favor del comportamiento relativo de Europa y Japón frente a EEUU.

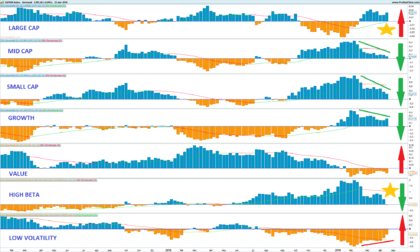

Este gráfico hace referencia a los activos que se analizan en la columna “Size & Style USA” de la tabla de Intermercado. En una tendencia alcista sana la asunción de un mayor riesgo por parte del inversor se plasma en una mayor fortaleza de las empresas de mediana y pequeña capitalización, de las empresas “growth” y de las empresas “high beta” respecto a sus inversas, las empresas grandes, las “low volatility” y las “value”. Por la condición particular del gráfico, la fortaleza se representa por debajo del eje de abscisas, en color naranjay la debilidad por encima del mismo en color azul. Están representados con flechas verdes los activos que deben descender a zona de color naranja para ser fuertes y con flechas rojas los activos que deben ascender a zona azul para ser débiles. Actualmente solo 2, marcados con una estrella, de los 7 activos analizados cumplen esta condición, aunque hay otros 4 que van en camino. Es de esperar, de continuar la senda alcista, que se ratifique una mayor asunción de riesgo a medida que los flujos de capitales beneficien a los activos agresivos en detrimento de los defensivos.

Sirva de ejemplo este gráfico del comportamiento relativo de la empresas “high beta”, es decir, más volátiles que la media del mercado, respecto a las “low volatility”. Cuando se esperan subidas las primeras se verán más beneficiadas por los flujos de capitales mientras que si se presumen bajadas las segundas cumplirán mejor una función defensiva. La progresión del ratio en las últimas dos semanas ha sido espectacular rompiendo la directriz bajista y apostando claramente por la toma de mayores riesgos.

Posicionamiento

Seguimos la predisposición neutral a medio plazo ya tomada hace un par de semanas. Las señales aportadas por la amplitud de mercado son muy alcistas, pero hay otros indicadores macro y empresariales que sugieren ralentización. Como hemos comentado, la postura de la Fed marcará la subida o no de los mercados. Quedamos a la expectativa.

En el corto plazo los indicadores técnicos apuntan correcciones. Dependiendo de la postura de la Fed los retrocesos serán más leves como paso previo a atacar máximos o más profundos. Establecemos los niveles fibo de retrocesos del 38-50% en el SP500 para revaluar la situación de medio plazo como ya comentamos la semana pasada. Mientras tanto, se pueden tomar posiciones tácticas bajistas conforme se vayan perdiendo niveles relevantes.

Cuidado con este mercado que no está aún para lanzar las campanas al vuelo.

Buena semana y buen trading!!

@felixbaruque

Nota: este análisis es únicamente mi visión del mercado, no representa en ningún caso una recomendación de inversión.