Nuevamente el libro "Acciones en Marcha" de Clenow me ha aportado mejoras a uno de mis sistemas, en este caso al sistema IAEMar Nasdaq Reversión (INR). He introducido un par de cambios, que bajo mi punto de vista, mejoran el sistema sustancialmente.

En el artículo del pasado día 22 de octubre vimos que este sistema funciona mejor sin filtro de mercado, sin embargo, tras sufrir las caídas del mercado de principios de año, decidí en el artículo del 8 de febrero operar el sistema con un filtro de mercado. La decisión estaba basada en que, aunque se empeoraba la rentabilidad, se mejoraba la relación beneficio/riesgo al ser el drawdown mucho menor.

Hasta ahora era la mejor solución que había encontrado, pero tras leer el libro mencionado anteriormente, empece a trabajar con sus conceptos en este código. El trabajo dio sus frutos y hoy os voy a contar los cambios de la nueva versión 2.016.

CAMBIOS REALIZADOS

- Al igual que en el SVXY, dimensiono la posición por volatilidad, de tal forma que se emplee en cada operación 15.000 $ o el capital suficiente para que la volatilidad diaria sea como mucho unos 500$/día.

- Elimino el filtro de mercado y lo sustituyo por uno de acciones. Las acciones a operar no sólo han de ser las más fuertes del Nasdaq 100, sino que a corto plazo han de ser alcistas. Esto tiene mucho sentido común, ya que con esto conseguimos que si la caída del mercado es grande y continuada, las acciones, aunque sigan siendo fuertes, a corto plazo se volverán bajistas y no darán entrada.

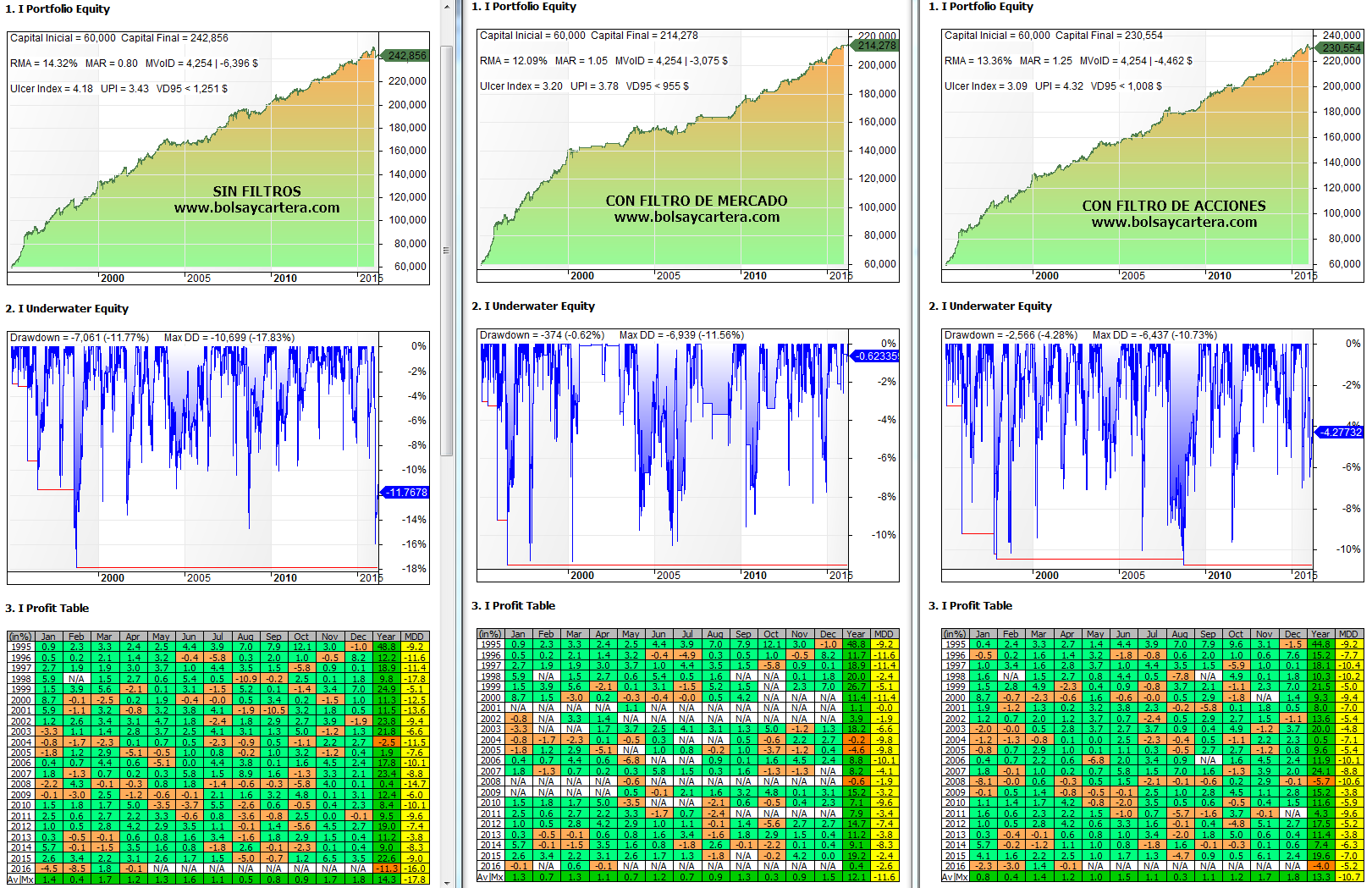

En la siguiente imagen vemos cómo afectan los distintos filtros al sistema. Los backtest se han hecho teniendo en cuenta las acciones deslistadas del Nasdaq 100, desde el 01/01/95 hasta hoy. Sin reinvertir beneficios y aplicando una comisión de 20 $ por operación en concepto de comisiones y deslizamiento.

Se puede apreciar que no utilizar filtro es la solución más rentable, pero con el filtro de acciones, se consigue una gran reducción del drawdown por lo que el ajuste de la rentabilidad/riesgo mejora notablemente.

Por tanto esta será la versión del INR que utilizaré a partir de ahora en la cartera del blog.

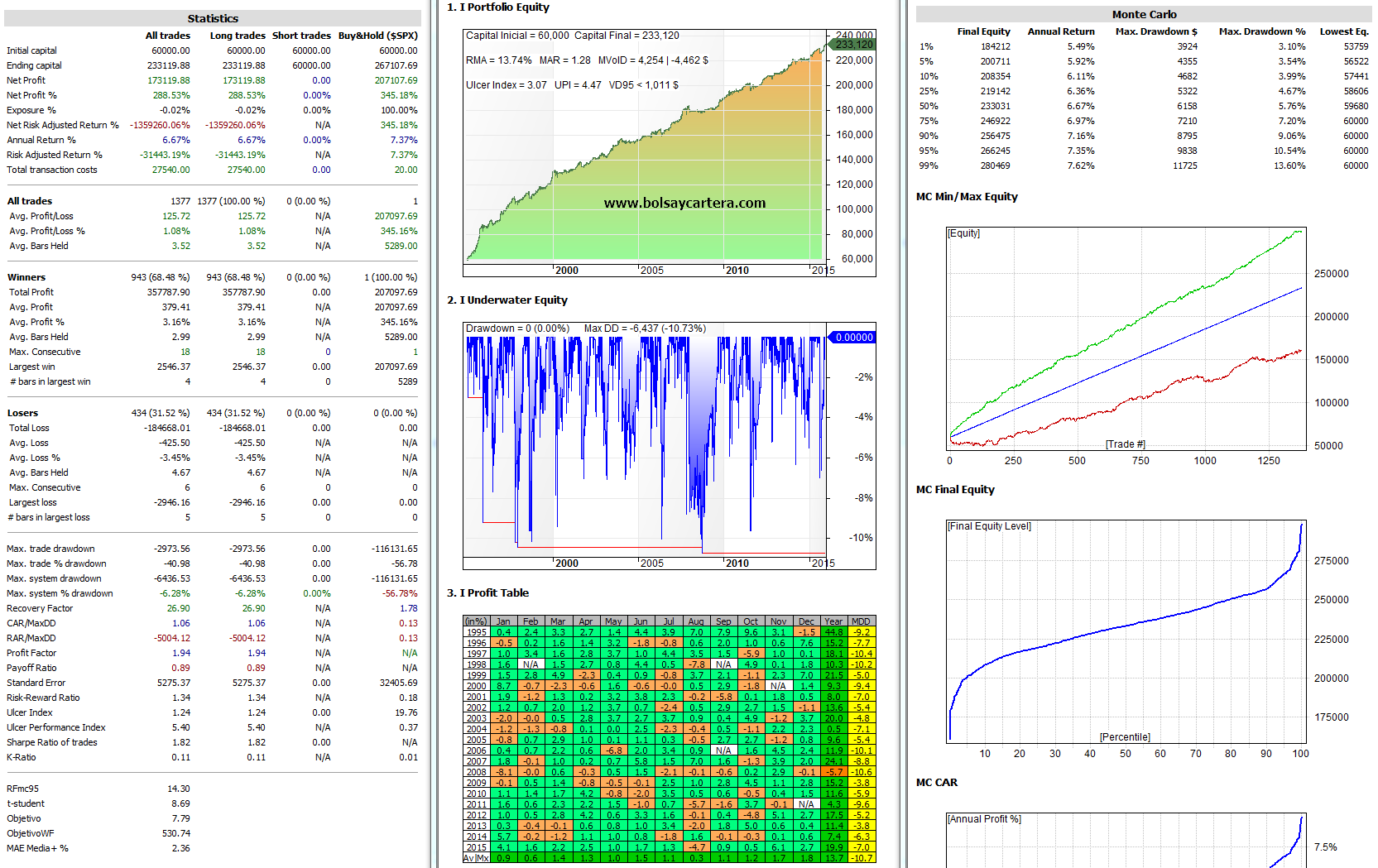

Las estadísticas completas en el periodo 01/01/95 al 31/12/2.015 en las mismas condiciones expuestas anteriormente son:

Ya tenemos otro sistema listo para la operativa real.

Saludos y buen fin de semana.