A priori mañana vuelve a ser la última oportunidad para renegociar las condiciones del desbloqueo de las ayudas del segundo plan de rescate a Grecia. Tenemos reunión en Luxemburgo de los ministros de finanzas del Eurogrupo y no parece que haya tiempo material para que, de no haber un acuerdo mañana, pueda Grecia pagar al FMI los 1.600 millones de euros que le deben al FMI. Durante el lunes, y al inicio de la sesión de ayer parecía que las negociaciones estaban rotas, y a raíz de la fuerte presión bajista de los mercados, parece que no terminan de desvanecerse las oportunidades de un acuerdo de última hora. Así, los inversores han (o hemos) reducido riesgo pero mantienen algo con la esperanza de que haya una solución temporal a la crisis griega.

Ayer se supo que El Banco central de Grecia dice que no alcanzar un acuerdo con los acreedores marcaría el comienzo de un camino muy doloroso, el default y la salida de Grecia del euro. También dice que alcanzar un acuerdo con los socios es un imperativo histórico. También comenta que parece que hay un acuerdo alcanzado en las condiciones principales y que ya queda muy poco para un acuerdo total. Y es que la salida de depósitos ronda los 30.000 millones de euros entre octubre y abril, mucha de esta cantidad en efectivo. El banco central griego considera que debe evitarse el riesgo de evento de crédito de una vez por todas. La prioridad principal debería ser crear un ambiente para Grecia que pueda beneficiarse del entorno global favorable y también de la política acomodaticia de la zona euro.

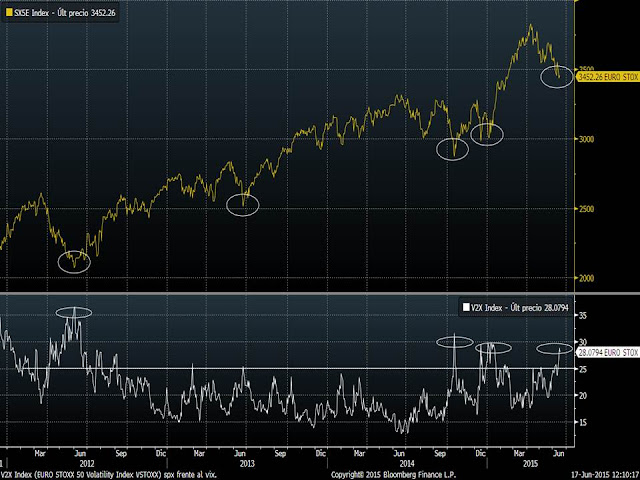

En definitiva, sí que parece que hay presiones suficientes como para que mañana al menos se sienten de nuevo a negociar deudores con acreedores. Y viendo la evolución de las primas de riesgo de los países periféricos del lunes e inicios de la sesión de ayer, no parece que el QE europeo sea capaz de frenar un contagio del default griego al resto de periféricos. Evidentemente, el alargamiento de las negociaciones de Grecia está creando incertidumbre y la incertidumbre se suele traducir en correcciones e incremento de la volatilidad cuando hablamos de mercados y sobre todo de renta variable. Pero no todo incremento de volatilidad es malo en renta variable. En las primeras correcciones de abril hablé del incremento de la volatilidad implícita del Eurostoxx 50 (medido por el V2x) como señal de suelo de mercado. Cada vez que la volatilidad se ha girado a la baja desde niveles superiores al 25%, el mercado se ha girado al alza. En una tendencia alcista de mercado hay que aprovechar los recortes e incrementos de volatilidad para aumentar riesgos en cartera.

Ayer la volatilidad implícita del Eurostoxx 50 cerró por encima del 28%, niveles similares a los vividos tras las correcciones de enero y de octubre pasados.

Así pues, si tras la reunión de mañana, desaparecen incertidumbres, evidentemente bajará la volatilidad implícita, y por tanto tendremos asegurado un giro alcista del Eurostoxx 50. La zona desde el punto de vista técnico no es mala para intentar un rebote. Desde hace varias semanas (aunque a largo plazo hemos insistido en el 3.300 o 3.100 como zonas de soporte), hemos visto el nivel de 3.400 como el soporte de corto plazo que no podría descartarse. Ayer vimos de nuevo cómo el 3.400, tras perderlo en el intradía, lo recuperó con creces. Además la zona de 3.366 (media de 200 sesiones) puede funcionar como soporte de medio plazo.

En Europa sigue estando más fuerte el Eurostoxx 600, que ayer volvió a aguantar la zona de mínimos del mes de mayo, situada en 380 puntos. Y por 370 puntos tenemos la media de 200 sesiones y la tendencia alcista desde octubre. Así que soportes tenemos cerca y apetito por parte de los inversores por no perderse un hipotético rally alcista también.

Fuera de Europa, los índices americanos, también están bastante fuertes. El índice de las grandes compañías, el S&P500 sigue en un claro movimiento lateral cerca de los máximos históricos con un nuevo rebote ayer en la zona de mínimos desde mayo….

… y al índice de las compañías de menor capitalización (Russell 2000), manteniéndose en clara tendencia alcista y a punto de cerrar superando máximos históricos.

Sólo los mercados emergentes han perdido claramente en este mes de junio la zona de soportes de mayo y se están dirigiendo a la zona de mínimos anuales. Pero si vemos el gráfico de los últimos años del MSCI Emerging Markets, vemos que tampoco ha ocurrido nada nuevo en este mercado. El índice lleva moviéndose entre 900 y 1.050 puntos nada menos que cinco años, por lo que tras estas bajadas habrá quien piense que empieza a ser el momento de ir incrementando riesgos en cartera.

Así pues, lo que suele ocurrir en estos momentos es que la mayoría de inversores, ya ha tenido tiempo de reducir riesgos en cartera ante la incertidumbre del momento. Y a diferencia de otros momentos del mercado, la única forma de reducir riesgos ha sido aumentar la liquidez, ya que la renta fija también está sufriendo incluso más que la renta variable. Y el dinero en liquidez no renta, por lo que a nada que se reduzca la volatilidad, el dinero volverá a asumir riesgos y el mercado se girará.

Tal y como venimos comentando estos días, lo que no sabemos es si esta reducción de volatilidad y giro del mercado se producirá mañana mismo o en los soportes de medio plazo que comentábamos ayer. Todo apunta a que habrá que esperar a que acabe el mes para saberlo.