La rentabilidad esperada de la bolsa. En anteriores entradas del blog escribimos sobre la rentabilidad esperada en diferentes alternativas de inversión. Una medida que es directamente observable en algunos casos –como en depósitos, pagarés, letras o cualquier otro instrumento de renta fija de mayor plazo- pero que requiere de una estimación para alternativas de inversión que (1) no tienen vencimiento y/o (2) no tienen una corriente de flujos de caja –llámense cupones o dividendos- establecida de antemano. Y este es el caso de la bolsa. Las acciones no tienen ni vencimiento ni flujo de caja preestablecido a lo largo de toda la vida de la empresa, este será función de los beneficios y de la política de remuneración al accionista que se apruebe en los consejos de administración. Existen diferentes metodologías para aproximar la rentabilidad a largo plazo que ofrece la bolsa, destacamos dos: (1) H-Model, que es una simplificación del modelo de descuento de dividendos en tres etapas para poder calcular la rentabilidad interna o TIR y (2) la rentabilidad de los beneficios o earning yield, que es la inversa del PER (1/PER o beneficio/cotización). En el post vamos a analizar la utilidad de este último aplicado al caso del S&P 500.

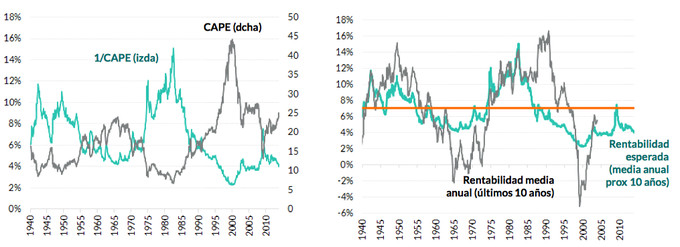

Si le das la vuelta al PER tienes la rentabilidad de los beneficios (earning yield). Pero como hemos comentado en otras ocasiones para evitar las distorsiones que pueda introducir el ciclo de beneficios en la valoración optamos por utilizar el CAPE o PER ajustado por ciclo de beneficios, que es el cociente entre el precio y el beneficio medio de los últimos 10 años. El profesor Robert Shiller publica diariamente el CAPE para el S&P 500 y en el gráfico inferior recogemos su evolución desde 1940. Y en el gráfico también dibujamos la otra cara de la misma moneda: el earning yield (1/CAPE). Así, si cuando miramos la cotización de un bono podemos hacerlo en términos de precio (101, por ejemplo) o de TIR (al 5,35%), en renta variable sería lo mismo decir “estás comprando el S&P 500 a un CAPE de 25x” que “estás comprando un S&P 500 que podría ofrecerte una rentabilidad media anual del 4% (1/25) en los próximos 10 años”. Ese 4% es una rentabilidad media anual, que seguramente será el resultado de años donde el S&P 500 gane, por ejemplo, más de un 30% y años con pérdidas superiores al 30%. El CAPE o el earning yield no te servirá para decisiones tácticas, intentando evitar los años malos y maximizar los buenos. La utilidad del CAPE es de carácter estratégico, dando información muy útil para las decisiones más importantes del asset allocation. Un ejemplo, hoy es equivalente en términos de rentabilidad esperada a vencimiento comprar un bono del Tesoro español a 10 años que comprar bolsa americana (S&P 500). Este tipo de información es la que se debería buscar cuando se trabaja con el CAPE o con medidas de valoración de largo plazo en los mercados de acciones.

¿Pero funciona esto de la rentabilidad de los beneficios? Sí. Cuando cruzamos la rentabilidad esperada que obtenemos del CAPE con la realmente observada posteriormente llegamos al gráfico superior derecho. Y los resultados son notables, con una estrecha relación entre la rentabilidad que sugiere el earning yield y la evolución posterior del mercado. El momento más caro de la historia para comprar bolsa fue diciembre de 1999 cuando el CAPE estaba en 45x, es decir, la bolsa ofrecía un rendimiento a largo plazo del ¡2,2%!, cuando la media histórica apunta a retornos medios anuales del 7% en el S&P 500. Diez años más tarde, efectivamente, se demostró que comprar un activo valorado a 45x un ciclo de beneficios no era nada rentable.

La situación actual. El CAPE del S&P 500 está en 25x, sugiriendo que la rentabilidad media anual que ofrece este mercado es de un 4% para los próximos 10 años. Es un retorno pobre, por debajo de la media histórica, pero por encima de lo que ofrece el mercado de bonos, no como en el año 2000 o 2007 que había prima de riesgo negativa (más rentabilidad esperada en deuda USA que en bolsa). Y mientras se mantenga este diferencial positivo el mercado de acciones será el activo menos caro donde estar gracias al contraste de una deuda pública que está carísima. Si la deuda a largo plazo americana fuera una acción estaría cotizando a 35x beneficios (1/2,8%), mientras que el S&P 500 está en 25x.

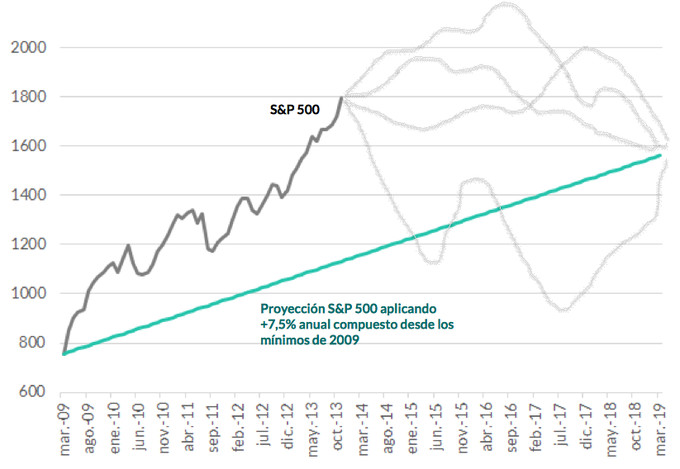

En los mínimos de marzo de 2009 el S&P 500 ofrecía una rentabilidad media anual del 7,5% (CAPE de 13x), o lo que es lo mismo, un objetivo de S&P 500 cerca de 1.600 puntos para marzo de 2019 (aplicando una tasa de capitalización compuesta del 7,5% durante 10 años). En el gráfico inferior está la evolución del S&P 500 y la que proyectamos si repartimos de forma uniforme esa rentabilidad del 7,5% que ofrecía el mercado en los mínimos de 2009 hasta marzo de 2019. Por último hemos dibujado cuatro escenarios al azar que pueden llevar al S&P 500 desde los 1.800 puntos actuales a los 1.600 que sugería el CAPE en 2009 como objetivo de largo plazo. En todos los posibles caminos, siempre que se llegue a 2019 cerca de los 1.600 puntos, se obtendrá una rentabilidad media anual del 7,5% en el período 2009-2019.

El earning yield o el H-Model (lo veremos en otro post) nos sirve para dibujar la línea verde del gráfico (estrategia). Para decantarnos por un escenario u otro para los próximos meses/años (táctica) hay que analizar información adicional. Pero siempre conviene recordar que “estrategia sin táctica es el camino más lento hacia la victoria. Táctica sin estrategia, el ruido antes de la derrota”.

Soy un gran crítico del CAPE. Primero es un indicador construido "mirando hacia atrás". Es decir, fabricado en los 90, bueno para explicar el pasado pero ¿bueno para explicar el futuro?

El CAPE es normal que aparezca sobrevalorado cuando ha habido dos fuertes recesiones que han deprimido los beneficios en 10 años. Ahora que estamos dejando atrás la primera primera recesión (2001-2002) es probable que el CAPE que es una media empiece a descender porque la pata de "earnings" no va a reflejar unos beneficios tan comprimidos como en el pasado.

Pero bueno, la teoría dice que explica el 0.40 del retorno de la bolsa a 10 años vista. Ahí está. Mucha gente (que no tu) habla del CAPe para pronosticar un crash bursátil cuando el mismo Shiller niega que sirva para pronosticar un crash o un mercado bajista y de hecho recomienda estar comprado.

Pero bueno, todo este debate es viejo y entiendo que para el inversor de muy largo plazo tiene sentido.

Solo quería preguntarte por qué proyectas el S&P 500 segun el CAPE desde 2009 y no desde 2010 o 2011? Por qué elegir 13X y no su media histórica de 16x?

Saludos

He seleccionado 2009 por ser los mínimos del actual ciclo (marzo) y porque en esa fecha, por primera vez en muchos años, el mercado USA llegó a cotizar con un CAPE en línea con la media histórica (o incluso un poco por debajo)

Una matización. La filosofía del CAPE no es que que construya mirando hacia atrás. Se construye tomando como base un ciclo de beneficios, porque la "reversión a la media" es inherente al ciclo de márgenes empresariales. Para eso está la competencia (que se lo digan a Apple y Samsung).

Además, la alternativa que es construir un PER mirando hacia delante, pasaría por meter en el denominador las estimaciones de analistas…. y con eso te lo digo todo…. estaría analizando un ratio con ruido de mercado en el numerador y sesgo analista en el denominador…. casi nada

Me refería, que cuando Shiller inventó su CAPE, lo hizo cogiendo los datos hacia atrás. Dijo ¡mira! este indicador ha hecho esto en los últimos 100 años, debería seguir funcionando hacia adelante.

Es un indicador que no está testado en tiempo real durante décadas y eso tiene sus riesgos. Solo eso. Tampoco es tan importante supongo.

Por otro lado, la opinión de los analistas sobre los beneficios futuros, tomados como media no están nada mal. De media aciertan bastante. Pero la lían cuando llega una recesión.

Los beneficios revierten a la media. Hussman alerta de eso. Estima un retorno bajo para los próximos 10 años. En diez años es probable que tengamos un par de mercados bajistas con recesiones y también un par de mercados alcistas donde las cotizaciones suban el 200%. Eso de media. Dentro habrá buenas empresas que cuando suban lo harán el 300 o 400%.

Pero entiendo la utilidad (que la tiene) para los inversores a muy largo plazo. Desde luego, alguna herramienta han de tener para poder evaluar las cosas.

La parte fuerte de mi crítica va dirigida a aquéllos que utilizan esto para decir que la bolsa bajará, cuando no tiene nada que ver un CAPE a 25 con si la bolsa bajará o subirá en 1, 2, 3 o 5 años. U know!

Insisto en la utilidad del CAPE en términos comparativos. Te permite calcular una estimación de la rentabilidad esperada a largo plazo.

La valoración actual del mercado (25x) te dice que estas comprando un activo que rendirá un 4% nominal, en media anual durante los próximos 10 años. La deuda USA a ese mismo plazo te da algo más de un 2%.

No te olvides que el objetivo del QE es desplazar valoración relativa desde la curva de deuda pública a otros segmentos (bolsa, crédito). Algo que ya ha dejado por escrito en varias ocasiones Bernanke, buscando, entre otras cosas, el efecto riqueza y apuntalar consumo.

Resumiendo, la bolsa USA está barata solo cuando la comparas con el resto de alternativas. En la medida que veamos un abaratamiento de estas alternativas (suban rentabilidades que ofrecen) la RV USA será tremendamente vulnerable.

¿Cuándo? Ni idea. Presumiblemente cuando la deuda a largo plazo esté ofreciendo rendimientos por encima del 4 o 5%. Hoy no llegan al 3%

En eso si estoy de acuerdo. La gente mira y compara. Claro que si.

Eso de que los analistas, en media o consenso, aciertan…. uffff, me cuesta verlo. Tengo varios excel y gráficos con evolución de las estimaciones de beneficios por parte del consenso de analistas y tienen tanta volatilidad como el mercado…. Cada mes revisan al alza o a la baja las estimaciones. Y al cabo de 12 meses no se parece en nada lo que se proyectaba entonces con lo que se dice ahora. Y es normal, porque hay información nueva que debe recoger el analista y su previsión. No es una crítica, ni mucho menos, es una observación de lo que hay.

¿Qué datos utilizas? Esta tabla muestra una desviación media entre 12 month forward y 12 trailing month de solo 0,6% (mediana 5%)

Pero reconozco que no sé nada del tema. Solo hay muchos puntos que me vuelven suspicaz, pero especialmente cuando la gente habla de CAPE para decir lo que va a ser el mercado...que no es el caso de este artículo.

El PER es un ratio. Precio y Beneficios. Los beneficios pueden variar muchísimo. De hecho, pueden desaparecer y hacer que un PER aparezca alto, cuando precisamente el momento en el que los beneficios se esfuman es técnicamente el mejor momento para comprar bolsa.

Por otro lado, El margen operativo, que vuelve a su media, depende de muchas cosas. Especialmente de los tipos de interés. ¿Podemos esperar que el margen operativo regrese a la media histórica cuando los tipos están a niveles bajísimos y es probable que estén bajísimos durante mucho tiempo? O puede ser que unos tipos de interés bajísimos mantengan los márgenes relativamente altos durante mucho tiempo (aunque con oscilaciones).

Donde había precios y beneficios, la historia empieza a complicarse :)

Lo de los beneficios según tipos de interés se puede ver aquí.

http://research.stlouisfed.org/fredgraph.png?g=oTz

No es lo mismo, un CAPe alto en los 80s con altos tipos de interés, que un CAPE medianamente alto en 2013 con ZIRP

qué opinas?

El CAPE está en términos reales, al menos el que calcula Shiller.

Da igual la década que sea. Se trata de elegir bien la comparación para el análisis y de comprender la información que te está dando el CAPE, o cualquier otra variable.

El punto 3 del enlace.

Using Analysts' Growth Estimates

http://www.retailinvestor.org/growth.htmlEl dato que me pasas y lo que yo te he pasado calculan cosas diferentes. Solo te pasé la estimación a 12 meses vista. A cinco años, evidentemente es otro cantar.

El CAPE está deflactado, pero es irrealista en el año 2013 esperar que regrese en algún momento a los niveles de 1980 con una inflación galopante que deprimía los márgenes empresariales de forma continua.

Una cosa es que se descuente la inflación en los beneficios y en los precios del S&P 500, y otra muy diferente que se tenga en cuenta como afectan diferentes regímenes de tipos de interés a los márgenes operativos de las empresas.

Si en los años 80 por culpa de la inflación galopante los márgenes empresariales están deprimidos estás ganando menos. Luego, claro puedes deflactar ese poco que has ganado y meterlo en la fórmula y obtienes un CAPE bajísimo.

Ahora, con una inflación bajísima, los márgenes son elevados para el conjunto de las empresas y se está ganando más. ¿Es lógico pensar que el márgen se va a deteriorar tanto? Claro, puede que estén un poquito alto y estos regresan a algún tipo de media de corto plazo....., pero es bastante difícil que con un regímen ZIRP, los márgenes operativos altos, estos desciendan dramáticamente y por tanto se vea de nuevo una oportunidad de inversión como los 80s mientras la inflación se mantenga baja.

No sé, estoy pensando en alto. No tengo ninguna idea preconcebida. Pero no tiene sentido esto que digo?

Una cosa es la inflación que descuestas de los beneficios y del S&P 500 y otras es como la inflación afecta a tu margen operativo.

Los gráficos son la evolución mes a mes de las estimaciones de beneficios para cada año.

Respecto al CAPE, beneficios y tipos de interés. Algo muy sencillo. Hoy los inversores están pagando 25 veces por un ciclo de beneficios USA porque la alternativa que hay renta un 2%. O dicho de otra forma, se conforman con un 4% (1/25) pq la alternativa da un 2%.

Inflación en el rango 2-4% + ZIRP + QE = desplome de primas de riesgo = múltiplos más altos.

Hay un papel de GMO sobre las identidades de Kalecki para entender desde un punto de vista macro conceptos de ahorro, inversión y beneficios. La conclusión es que buena parte del ultimo ciclo de beneficios USA está soportado por el déficit público de la Administración. Se trata de un papel un poco contraintuitivo, como todas las identidades en economía, pero merece la pena leerlo.

http://www.zerohedge.com/sites/default/files/images/user5/imageroot/2012/02/Montier%20-%20What%20goes%20up%20must%20come%20down.pdfGráficos aparte, lo que puse era una tabla con datos. 0,6% de desviación de media en los últimos años. Da igual, yo tampoco miro lo que dicen los analistas :)

He estado leyendo el interesante documento que me pasas. La conclusión es que los beneficios proceden de las inversiones.

Y cuando se invierte más? Cuando el horizonte es estable como ahora y los márgenes operativos son más altos que cuando la inflación galopante hace más difícil encontrar buenos negocios. No es casualidad que existan banco centrales con el objetivo de mantener la inflación en línea. Una inflación baja es propio de un entorno estable y en un entorno estable se puede planificar e invertir.

Estoy convencido que los márgenes operativos se estrecharán (no debatimos eso), pero pueden pasar décadas hasta que el CAPE de Shiller llegue a niveles en los que los seguidores del CAPE se sientan a gusto y digan que por fin el mercado está infravalorado para exponerse al máximo a la renta variable.

Y en dos décadas el mercado puede subir muchísimo y demostrar de nuevo que era la mejor opción a pesar de un CAPE medianamente alto. La media del CAPE es 16. ¿Cuanto es la media si quitamos los altos procesos inflacionista que dañan la economía?

Sinceramente, ni siquiera estoy seguro que algunas cosas que he dicho tengan sentido, pero veo demasiados caminos que se abren sobre el CAPE, más de los que aparentemente tendrían si se observa el CAPE desde un punto de vista superficial.

Prometo no dar más la vara :)

Por supuesto que el mercado puede seguir subiendo y llevar al CAPE por encima de 20, 30 o 40x. Ya lo hemos visto no hace mucho. El CAPE no te da señales de entrada o salida de mercado, buscando techos o suelos inminentes. Bueno, ni el CAPE ni nadie ni nada...

El CAPE te dice con un grado de precisión inusualmente alto para lo que es la renta variable, la rentabilidad media que ganarás en los próximos 10 años si compras y mantienes.

Respecto a lo de quitar determinados entornos de una muestra no soy muy partidario cuando tienes datos desde el siglo XIX y, precisamente, la media lo que debe recoger es eso. Una media ante diferentes estados entorno-económicos. Porque si nos ponemos a quitar…. quitar la gran burbuja de finales de los 90 y a ver donde está la media…. o quita entornos en los que los bancos centrales expandieron balance….. o….o….. Por eso mejor no quitar nada y quedarse con toda la información.

Vuelvo a insistir. El CAPE te la la estrategia para un asset allocation de, mínimo, horizonte de 7 años. Los que llamas seguidores del CAPE supongo que no estarían sentados en liquidez durante los 90…. estarían cargados de bonos a largo plazo al 7% porque el CAPE decía que la bolsa solo ofrecía un 3 o 4%…. es así como utilizo el CAPE. No para decidir si estoy 100% en RV USA o al 0%.

Y no es vara! Son discusiones de las que surgen ideas para futuros post y seguir debatiendo…. ;))

Hay que cuestionarse todo. De la complacencia y dar por sentado todas las teorías surgen los mayores errores. Sobre todo en inversión.

Interesantísimo, tanto el artículo como la discusión con Hugo. Gracias!