La semana pasada en las claves del viernes comentábamos que el S&P500 estaba en zona de resistencias esperando el dato de paro y que, en las bolsas europeas estábamos ante una simple recogida de beneficios. Sin embargo, a las 14h30 se publicó un muy mal dato de creación de empleo de EE.UU. que provocó fuertes caídas del dólar y, sobre todo, un cambio radical en las expectativas de subidas de tipos de interés por parte de la FED. A cierre del viernes, sólo hay un 4% de probabilidad de que la FED suba tipos la semana que viene (el 25 de mayo alcanzó un 34%), mientras que para la reunión de julio (día 27) en sólo una sesión las probabilidades de subida de tipos pasaron del 46% al 26%.

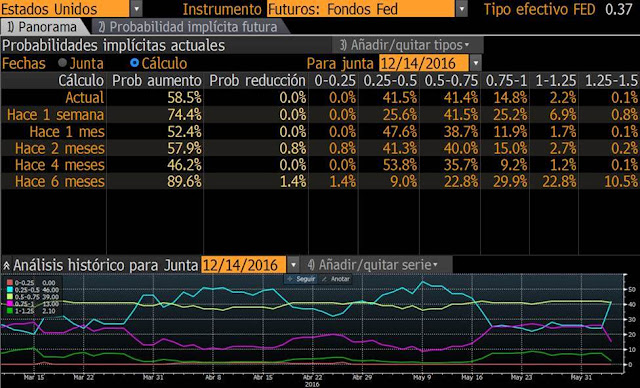

A este respecto, hay que decir que el mercado de futuros de la FED es muy extremo y volátil. Han bajado tanto las probabilidades que, incluso para la reunión de diciembre, han bajado muchísimo las probabilidades de que suban los tipos de interés (han pasado del 74.4% al 58.5%). Ha repuntado mucho la probabilidad de que no suban tipos y bajado mucho la probabilidad de dos y tres subidas en el año, tal y como se aprecia en el siguiente pantallazo de Bloomberg.

Pero, ¿realmente cambia tanto el dato de creación de empleo de EE.UU. el panorama macro? La respuesta quizás nos la ofrezca esta misma tarde la presidenta de la FED, que tiene una rueda de prensa en Philadelphia en la que tendrá que contestar a preguntas similares. Este fin de semana el presidente de la Reserva Federal de Boston (Rosengren) ha vuelto a sorprender al mercado con unas declaraciones al asegurar que él espera suficiente crecimiento económico para justificar una subida de tipos en los próximos meses.

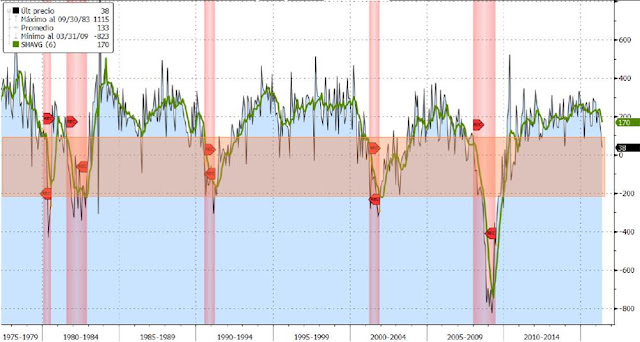

En el siguiente gráfico comparo la evolución de la cifra de creación de empleo de EE.UU., señalando las cinco últimas recesiones económicas. Desde el año 1975 ha habido muchos meses con cifras de creación de empleo de EE.UU. iguales o inferiores a la del mes de mayo coincidentes con fases expansivas de la economía. Si la cifra es puntual y se corrige en lecturas siguientes, no tienen importancia. De ahí que hay insertado la media de los 6 últimos datos publicados. En todas las últimas cinco recesiones, la media de 6 meses de la creación de empleo se había instalado previamente por debajo de 100.000 puestos de trabajo. Hoy, la media de los últimos 6 datos publicados está en 170.000 puestos.

Por tanto, lo más probable es que la FED espere a la publicación del dato de creación de empleo de junio, julio y agosto antes de tomar la decisión de subir tipos de interés. Tras tres meses de caída en la cifra de empleo, ver el comportamiento del mercado de trabajo durante el verano será primordial para analizar la tendencia. Si unimos el riesgo del Brexit, nos parece muy precipitado que haya una subida de tipos antes del verano.

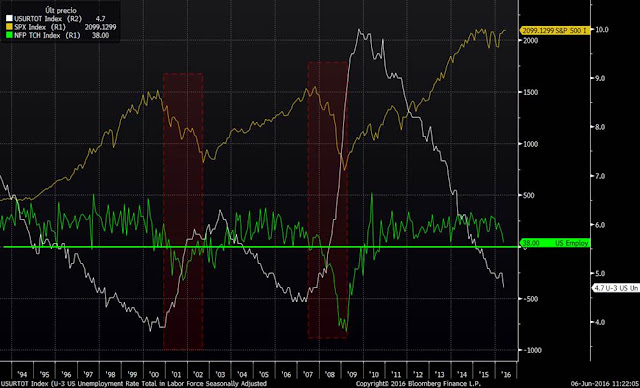

Además, todo el mundo se ha quedado con la cifra de creación de empleo y pocos están analizando la cifra total de parados de la principal economía del mundo. La tasa de paro de EE.UU. sorprendentemente ha bajado en mayo del 5% al 4.7%, una cifra mejor que el 4.9% esperado por los analistas. Si miramos el siguiente gráfico en el que comparo la evolución de la tasa de paro de EE.UU. (línea blanca) con el ritmo de creación de empleo (línea verde), así como la evolución del S&P500 (línea amarilla), vemos que si estuviésemos ante el inicio de una fase correctiva relevante del S&P500, estaríamos a tiempo de actuar reduciendo riesgos en cartera. En las dos últimas grandes fases correctivas del S&P500 (2000-2003 y 2007-2009), el ritmo de creación de empleo llegó a ser negativo (destrucción de empleo) y la tasa de paro se giró al alza con fuerza.

Si vemos el gráfico, la tasa de paro no sólo no se ha girado al alza, sino que sigue bajando con fuerza. Hay que entender, por tanto, que es más difícil mantener un ritmo de creación de empleo por encima de 150.000 personas al mes cuando la tasa de paro está por debajo del 5% que cuando está a tasas muy superiores. O lo que es lo mismo, es difícil pensar en fuerte debilidad de la economía de EE.UU., cuando su tasa de paro sigue bajando fuertemente, situándose a una tasa inferior al 5% por primera vez desde el año 2007.

En Europa, las bolsas quizás sobre reaccionaron al dato de empleo. Sin embargo, si miramos el futuro del S&P500 vemos que se mantiene en la zona de máximos del año. Viendo el gráfico, y en el contexto actual, sí que es difícil pensar que rompa fuertemente al alza, pero igual de complicado es que se perfore a la baja la zona de mínimos de abril y mayo, que es por donde pasa la media de 200 sesiones (nivel de 2.025 puntos).

Quizás, en el momento de incertidumbre actual, a la espera de más datos macro, lo más probable es que el S&P500 se mueva entre 2.025 puntos y 2.100 puntos, que los inversores de más corto plazo pueden aprovechar para operar en él. Pero la señal de largo plazo alcista vendrá cuando el S&P500 sea capaz de superar el nivel de 2.115 puntos, y en Europa que el Eurostoxx 600 supere el nivel de 350 puntos.