¿Hay una burbuja en la renta fija? ¿Es en la renta variable donde se está produciendo? ¿Explotará alguna o las dos a la vez? ¿Si asumimos riesgo ahora en cartera estaremos entrando en un techo de mercado y tardaremos años en recuperar lo invertido? Entiendo que estas son muchas de las preguntas que nos hacen los ahorradores y nos hacemos nosotros mismos y que cada vez que se incrementa la volatilidad del mercado y vienen correcciones como las vividas en el último mes nos hacen replantearnos la situación y pensar si estamos bien posicionados o si por el contrario estamos con el pie cambiado.

Por un lado está claro que los mercados han subido mucho, sobre todo si lo miramos desde los mínimos del año 2009 (parece mentira pero han pasado más de 6 años), pero no tanto si lo miramos desde los máximos del año 2000. Y mientras más ampliemos el horizonte temporal, más relativas se aprecian las caídas. Así pues, en el día de hoy vamos a hacer un repaso a los principales mercados desde un punto de vista de largo plazo.

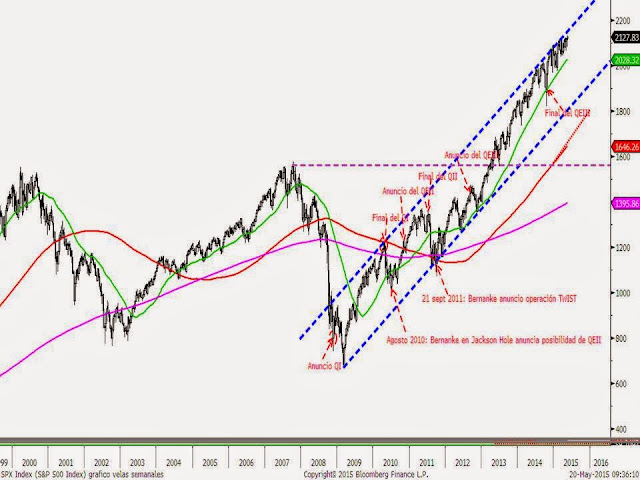

Empezando por el índice directriz principal de renta variable, el S&P500 vemos que desde 2009 la tendencia alcista es inmaculada. Sólo un cierre por debajo de 1.900 puntos pondría en duda esta tendencia de medio plazo. Desde los mínimos de 2009 ha subido el S&P500 un 218% (20.73% anualizado) mientras que si lo miramos desde los máximos del año 2000, la bolsa americana ha subido un 37.03% (sólo un 2.10% anualizado).

Siguiendo con Estados Unidos el Dow Jones Industrial que cerró ayer en máximos históricos, se mantiene también en una clara tendencia alcista desde los mínimos de 2009 siendo el nivel de 16.500 el nivel de soporte de medio plazo para este índice antes de pensar en un cambio de tendencia.

Y si en Estados Unidos las bolsas han subido muy poco desde el año 2.000, las europeas no han subido nada o incluso están en negativo. El Eurostoxx 600 cotiza hoy justo en el mismo nivel que lo hacía en el año 2000 y de momento está calcando los movimientos del S&P500 cuando anunció Bernanque el QEIII y superó con claridad los máximos de 200 y 2007.

Y el Eurostoxx 600 que incluye acciones de Reino Unido está mucho más fuerte que la zona euro. Si miramos el Eurostoxx 50 vemos que está muy por debajo de los máximos alcanzados en el año 2000 y 2007, y justo esta semana ha rebotado en la línea que une los máximos relevantes anteriores. Desde el punto de vista técnico se podría decir que en el arranque de este ejercicio el Eurostoxx 50 ha roto la tendencia bajista de largo plazo (iniciada en año 2000) tras hacer un triple suelo en niveles de 2.000 puntos, y la corrección vivida en este último mes es lo que se conoce como pull back o apoyo en la directriz rota. Si estamos en una lectura correcta del gráfico, mientras no haya un cierre semanal por debajo de 3.500 puntos el potencial alcista del Eurostoxx 50 es bastante alto.

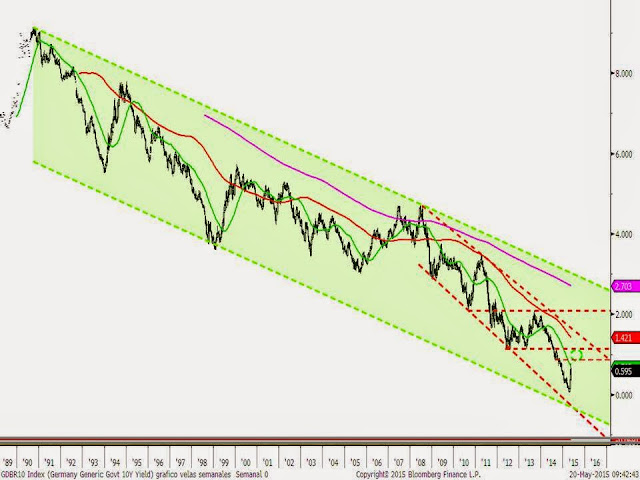

En definitiva, los inversores de renta variable apenas han ganado nada desde el año 2000 tras varios años de fuertes sobresaltos. Sin embargo en renta fija ya son 15 años de ganancias sin apenas sobresaltos. Si vemos los gráficos de las rentabilidades de los principales bonos de referencia se aprecia que son 25 años de una mega-tendencia bajista en un clarísimo canal bajista.

Evolución de la rentabilidad del bono alemán a 10 años desde principios de los 90. La tir del bono podría irse a niveles del 2.0%-2.5% y seguiría dentro de la tendencia bajista de largo plazo.

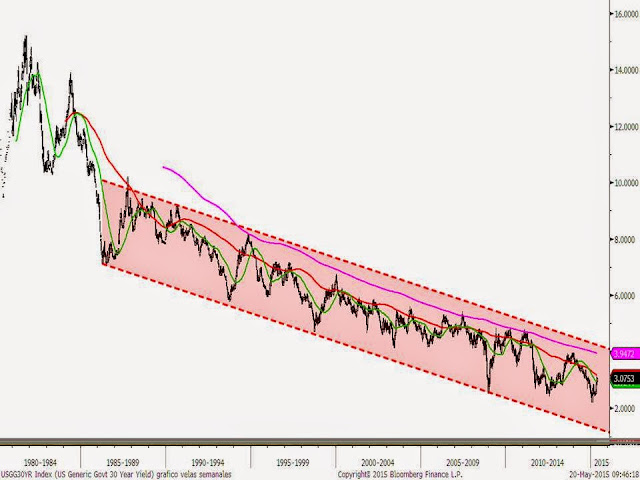

Lo mismo ocurre con los bonos americanos a 10 años. LA tendencia bajista de rentabilidades (alcista de precios) dura ya más de 35 años. Lo que estamos viviendo desde el año 2010 es un intento de rebote dentro de esta tendencia. Podría irse a la zona del 3%-3.5% y seguiría siendo bajista.

Si analizamos la rentabilidad de los bonos a 30 años vemos que el bono a 30 años alemán podría irse al nivel del 4% perfectamente y seguiría dentro de la tendencia bajista iniciada a mediados de los 80.

Y el bono alemán a 30 años podría acercarse a niveles del 3% en los próximos años y seguiría claramente en la tendencia bajista.

Está claro que las rentabilidades que ofrecen a largo plazo los bonos ya están tan cerca de cero y ante la posibilidad de que se produzca un repunte de tires, se produzca una salida de los inversores que acelere el proceso. Ya hemos comentado que la volatilidad del precio de un bono con duración superior a 10 años es similar a la de un índice de renta variable. No tiene sentido arriesgarse a tener pérdidas similares a las de renta variable para obtener rentabilidades que no van a batir con seguridad la inflación.

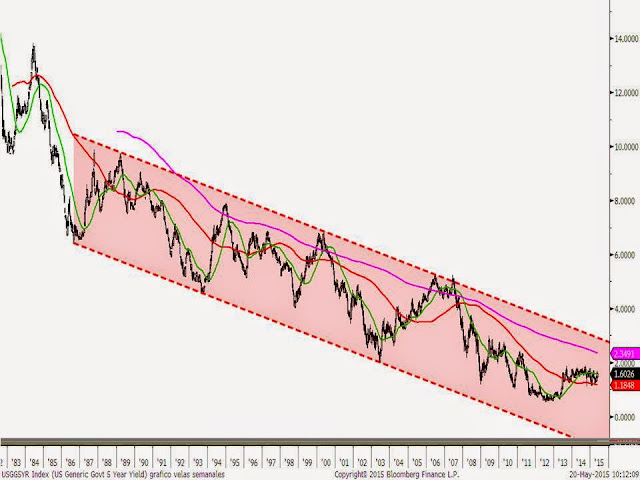

Sin embargo el riesgo es menor si invertimos en bonos con menor duración el riesgo evidentemente es menor. La rentabilidad del bono americano a 5 años evidentemente también está en una clara tendencia bajista y podría irse a la zona del 2%-2.5% y seguiría siendo bajista.

Subida de la tir del bono alemán a 10 años al 2.5%. El precio del bono actual de referencia pasaría de 99.10 a 84.5, una corrección de nada menos que un 14.7%, a cambio de cobrar un solo cupón del 0.5%.

Subida de la tir del bono alemán a 30 años al 3%. El precio del bono actual de referencia pasaría de 133.7% a 90.15, una corrección de nada menos que un 32.5% para cobrar un cupón sólo del 25%.

Algo similar ocurre con los bonos americanos a 10 y 30 años. Sin embargo el precio del bono a 5 años americanos sufriría mucho menos. Si la tir del bono a 5 años subiese en un año al 2.5% el precio del bono de referencia actual pasaría de 99.80% al 98.15%, una caída del 1.65% que se vería compensada en parte con el cobro del cupón del 0.5%.

Así pues, viendo los gráficos de largo plazo, nos ratificamos en nuestro posicionamiento de nuestras carteras. Mejor binomio rentabilidad riesgo en la renta variable, más potencial en la renta variable europea que en la de Estados Unidos y dentro de la renta fija en un contexto que estamos de tipos en mínimos históricos, mejor estar en duraciones más cortas que largas y las posiciones de larga duración sólo recomendables para apuestas tácticas aprovechando repuntes de volatilidad.