Han sido varios los post sobre la “alerta bajista” que detectamos el pasado mes de enero en RV EUR (aquí y aquí, por ejemplo). Una alerta bajista que contenía, y contiene, información relevante para la gestión de carteras, destacando estos dos puntos:

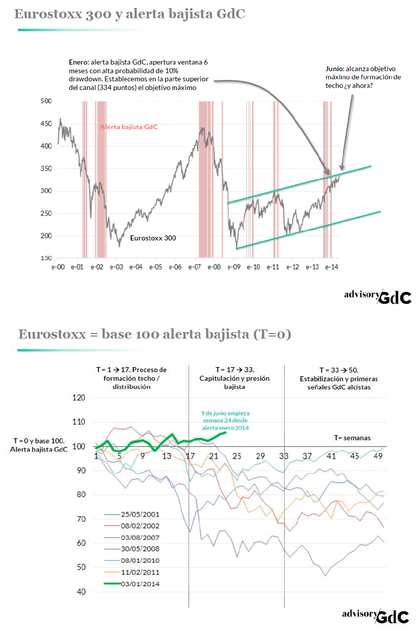

- Apertura de ventana de 6 meses con alta probabilidad de drawdown (caída desde máximos) del 10% en renta variable europea. En el análisis de esta alerta bajista (8 de enero) establecíamos el máximo en los 334 puntos Eurostoxx (se han alcanzado el viernes 6 de junio).

- Mejor desplazar peso hacia activos de riesgo bajo/medio (deuda pública, cash, renta fija privada de calidad) que ofrecían, según nuestros modelos, una combinación rentabilidad/riesgo superior que a la de alternativas como la renta variable o la renta fija de alto rendimiento.

Han pasado 23 semanas desde entonces. Y en ese tiempo hemos realizado una actualización recurrente en este blog de (1) la evolución del Eurostoxx y (2) los movimientos que hacíamos en cartera en función de nuestra interpretación de los modelos de timing. Un gran acierto ha sido poder capturar el excepcional retorno con baja volatilidad del segmento de renta fija, especialmente intenso e interesante el de deuda pública.

¿Y con la infraponderación que mantenemos en RV? ¿Qué hacemos? ¿Sigue al alerta vigente después del BCE y sus (acertadas) medidas? Esto es lo que pensamos:

- La alerta sigue activada. En el post del 8 de enero (aquí) precisamos que (1) la ventana de riesgo tenía una extensión temporal de 6 meses y (2) el objetivo máximo para el inicio de la corrección eran los 334 puntos en Eurostoxx. Tanto el punto 1 como el 2 siguen vigentes. Cuando analizamos el desarrollo del Eurostoxx en las 50 semanas posteriores a una alerta bajista de GdC (detalles en el gráfico inferior) encontramos que entre la semana 17 y 33 después de la alerta es cuando arrecia la presión bajista. Ahora estamos en la semana 24.

- Mantenemos la posición infraponderada en RV. Intentamos siempre construir una actitud disciplinada y metodológica ante las decisiones de inversión. Mientras la alerta siga vigente mantendremos una posición infraponderada. Aquí y aquí encontrarás más detalles sobre nuestra filosofía y lectura que hacemos de los modelos de timing.

- ¿Las medidas del BCE harán que esta vez sea diferente? Ni idea. Somos muy conscientes de lo cambiante que son las funciones de reacción cuando se construyen modelos para aproximar el retorno esperado a corto plazo en variables financieras. Y más cuando estamos inmersos en una política monetaria global con muy pocos precedentes y con un altísimo grado de interferencia en la formación de precios (programas de compra de activos).

Al igual que muchos inversores, analistas, gestores, etc seguimos aprendiendo cada día, tomando nota de muchos aspectos novedosos (pobre de aquel que todo lo sepa). Puede que esta vez sea diferente. Pero el riesgo de que no lo sea pasa por una pérdida importante si no se tiene una cartera de inversión bien construida. Y nuestros clientes no esperan de nosotros un “puede que”. Esperan no perder dinero y que la rentabilidad de sus carteras se ajusten al riesgo asumido.

Para la construcción y gestión de cartera siempre analizamos si subiendo el peso en activos como renta variable o high yield estamos incrementando el retorno esperado de la cartera o simplemente su nivel de riesgo. Y en muchas ocasiones existe la tentación de incrementar el riesgo de una cartera por encima de su presupuesto impulsado por el “puede que…”. Algunos ejemplos recientes son: “Puede que los bancos centrales….”, “Puede que el precio de la vivienda…”, “Puede que la nueva tecnología….”.

Y ante el último “Puede que el BCE…” estas son algunas reflexiones y discusiones que mantenemos actualmente:

- Para reactivar el ciclo de crédito es necesario analizar y diagnosticar la curva de OFERTA y DEMANDA. Las medidas anunciadas esta pasada semana por BCE están orientadas hacia la oferta, y son acertadas, en nuestra opinión, en la medida que cualquier banco central ante este desequilibrio entre riesgos sobre estabilidad de precios (deflación) y crecimiento económico (estancado) debe actuar cuanto antes y de forma agresiva.

- Pero son medidas insuficientes. Queda el análisis, diagnóstico y soluciones para la curva de DEMANDA de crédito. Reducir apalancamiento, crear entornos competitivos, fomentar el emprendimiento de calidad, atraer talento, etc pueden ser algunas políticas orientadas a fomentar una demanda de crédito que vaya más allá de los sectores con sobrecapacidad de buena parte de las economías del área euro. Puede que no sea casualidad que de los tres grandes bancos centrales que han desarrollado programas de compra de activos (Reserva Federal, Banco de Inglaterra, Banco de Japón), haya sido en EEUU donde mayor ha sido la capilaridad con la economía real (por supuesto con sus limitaciones). A destacar que en Japón es donde el mayor ha sido el programa de compra de activos y donde más dudas está suscitando (ni las variables económicas ni las financieras, más allá de JPY, parecen tener muy claro el éxito).

- Y el principal riesgo: complacencia. No tanto de los inversores, que también, sino de complacencia y retrasos en agenda de reformas (política). Cuando la financiación es barata y abundante menos urgencia tienen los políticos por implementar las necesarias reformas estructurales que tanto desgastan ante la opinión pública. Y si las reformas se pueden posponer y esconder detrás de la barra de liquidez del BCE, mejor. Este tira y afloja entre política monetaria y agenda de reformas ha sido muy habitual durante toda la crisis de deuda en el área euro. El problema es que las “barras de liquidez” del BCE no son más que compras de tiempo para que se desarrollen e implementen las reformas que ayuden a retomar un ciclo de creación de empleo. Se debe conjugar la buena gestión del corto plazo (BCE gestiona tensiones de liquidez y “compra tiempo”) con el medio y largo plazo (agenda de reformas a todos los niveles, desde agenda UME hasta políticas nacionales). Y es en el medio y largo plazo donde se debe orientar el foco estratégico de una gestión de carteras. Y es en el medio y largo plazo donde menos avances estamos observando.