El jueves pasado comentamos que el pánico y la situación técnica es lo que manda en la tendencia actual. La tendencia de corto plazo es evidentemente bajista y está claro que hay total dependencia del precio del petróleo en el comportamiento de la mayoría de índices bursátiles. Estamos en niveles claves en la mayoría de índices en el que se plantea una clara guerra entre los alcistas de largo plazo y los bajistas de corto. En el inicio de la semana parecía que los alcistas retomaban la victoria y podíamos estar en el inicio de un nuevo rebote en los mercados de renta variable en general y de repente ayer los bajistas volvieron a tomar el mando gracias a un fuerte giro a la baja del precio del petróleo.

Tras la apertura del mercado americano todos los mercados europeos tenían importantes ganancias, pero fue publicarse los datos de reserva de petróleo y todo venirse abajo. Aunque las reservas semanales de crudo subieron en 0,234 millones de barriles frente a una subida de 2,5 millones. Pero lo que sentó mal al mercado es que las reservas semanales de destilados suben +6,1 millones cuando se esperaba aumento de 2 millones y las reservas semanales de gasolina se disparan 8,4 millones cuando se esperaba crecida de +2,7 millones. Vean el comportamiento del precio del petróleo en la sesión de ayer. Corrigió en sólo una hora un 5% llevándose por alto toda la subida desde el día anterior.

En el S&P500 tras la caída del precio del petróleo volvieron las ventas con bastante fuerza, corrigiendo algo más de un 3% desde la publicación del dato.

Así pues, la tremenda volatilidad del precio del petróleo es la que está marcando el devenir de los mercados en general. Está claro que con los países de la OPEP produciendo más petróleo del que se demanda y con las reservas de petróleo en máximos es muy difícil esperar que el precio del petróleo cambie de tendencia. Hoy tenemos de nuevo a los principales índices bursátiles en la zona de mínimos del verano pasado, dejando en nada el rebote que vivimos entre octubre y noviembre.

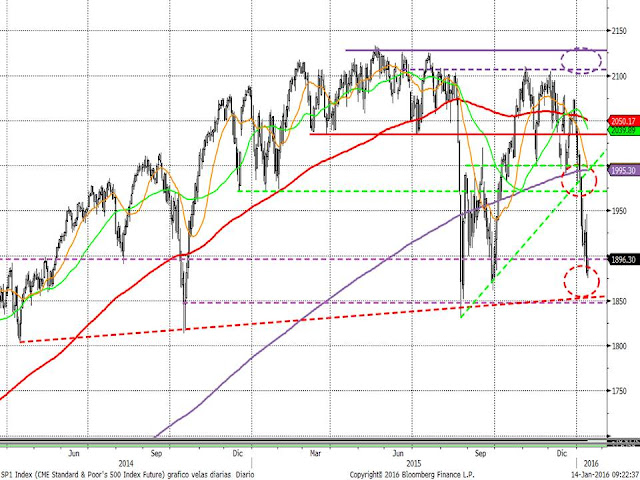

Evolución del S&P500. Justo el jueves comentamos que “Una vez perdido el soporte de 2.000 puntos, los inversores que apuestan a la baja o están en liquidez y siguen el análisis técnico no tendrán argumentos para volver a comprar este índice hasta que se alcance la zona de soporte más relevante (situada entre 1.850 y 1.880 puntos) o que se recupere el soporte perdido de 2.000 puntos”. Vemos que el futuro del S&P500 ya ha alcanzado los niveles comentados.

En Europa tenemos al Eurostoxx 50 también en la zona de 3.000 puntos que justo coincide con la zona de mínimos no sólo de agosto del 2015 sino con los mínimos relevantes del 2014. Así pues estamos en clara zona de control para la renta variable europea.

Y el DAX alemán vuelve a situarse en la línea que une los mínimos desde 2011.

Pero los inversores de largo plazo están mirando las tendencias de más largo plazo. Esta semana parecía que el S&P500 quería rebotar en la “perfecta” línea que une los mínimos desde 2009 en velas semanales. Sin embargo, con el giro a la baja de ayer del S&P500 esta línea se perdió. Falta la sesión de hoy y la de mañana para acabar la semana y será el cierre semanal el que nos confirme la ruptura o no de esta tendencia. En 2011 vemos que la línea llegó a perderse “intrasemana” pero justo el cierre semanal sobre la línea provocó un fuerte rebote. Esa semana en anuncio de la operación TWIST por parte de Bernanke no sólo evitó que el S&P500 entrase en tendencia bajista sino que generó el inicio de un fuerte tramo alcista que duró hasta el inicio del año pasado.

Viendo este gráfico hay que recordar nuestras previsiones para este ejercicio 2016 justo presentando este mismo gráfico. Decíamos que el S&P500 se enfrentaba a dos posibles escenarios. El primero que entendíamos más probable era que mantendría el movimiento lateral vivido los dos últimos años entre 1.800 y 2.120 puntos. El más optimista sería que mantuviésemos la tendencia alcista y pudiésemos ver al S&P500 en la zona de 2.300 puntos (parte superior del canal alcista). Si esta semana cerramos por debajo de 1.900 puntos, el escenario optimista pasaría a ser un escenario muy poco probable. El escenario más probable que contemplamos seguiría siendo el del movimiento lateral, e incluso hoy es más probable que a principios de año. Y para este escenario estamos muy cerca de soportes relevantes por lo que no habría que dejarse llevar de nuevo por el pánico y ponerse a vender todo activo de riesgo que tengamos en cartera. Lo único que hay que hacer es que contemplamos el mejor escenario para la bolsa americana a un año vista la zona de 2.100 en vez de 2.300 puntos. En función de esto, pues habrá que ser un poco más agresivo al reducir riesgos en los rebotes que se vayan produciendo.

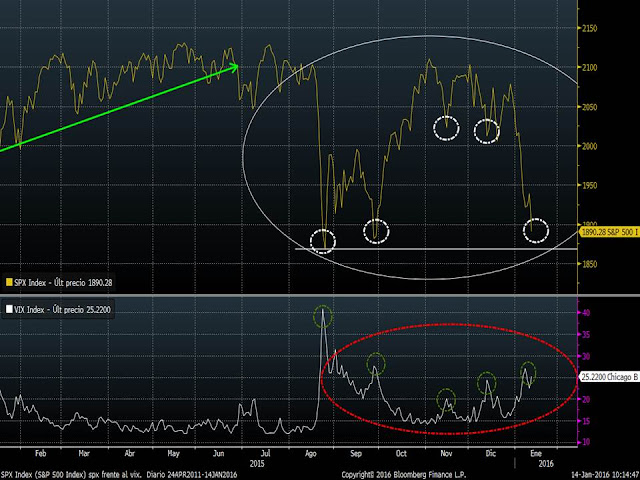

Hoy conviene volver a recordad que en días como hoy de “pánico” vendedor, con la mayoría de bolsas de países desarrollados cayendo entre un 2% y 3%, con un acumulado ya en el año (sólo 7 u 8 sesiones) de pérdidas entre el 8% y 12% en los índices de renta variable, no es el momento de tomar decisiones drásticas. Es momento de analizar el comportamiento de los índices de volatilidad que nos suelen marcar suelo de mercados. En el siguiente gráfico se ve cómo el S&P500 (línea amarilla) ha rebotado cada vez que el VIX (volatilidad implícita) se ha girado a la baja. Hasta ahora el que ha vendido en los repuntes de volatilidad, se ha equivocado.

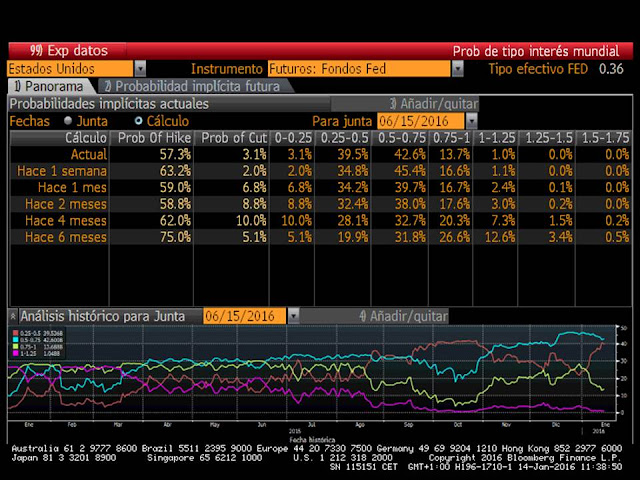

Conviene esperar bajadas de volatilidad para reducir el riesgo, o al menos analizar de nuevo la situación. La semana que viene tenemos publicación de resultados empresariales y comenzarán a publicarse datos macro del último trimestre y adelantados de este primer trimestre que nos deberían demostrar si la situación macro invita a ser más o menos pesimistas. En el tercer trimestre vimos que las economías desarrolladas no se vieron contagiadas de la desaceleración de China. En diciembre los miembros de la FED insistían en tres o incluso cuatro subidas de tipos en este 2016. Pero hoy hay presión deflacionista debido a la caída del petróleo y apreciación del dólar.

A principios de año la probabilidad de que hubiese dos subidas de tipos (línea amarilla) hasta la reunión de junio era casi del 30%, superior a la de que no hubiese ningún movimiento (línea marrón). Hoy los dos escenarios más probables son que haya una sola subida o ninguna en los próximos seis meses.

Si miembros de la FED dejan caer que no habrá subidas de tipos en el primer semestre, sin duda el dólar se debilitará y será un claro aliciente para tener activos de riesgo en cartera y ver esta corrección como una sobre reacción bajista.