Qué está pasando

Huida al refugio…

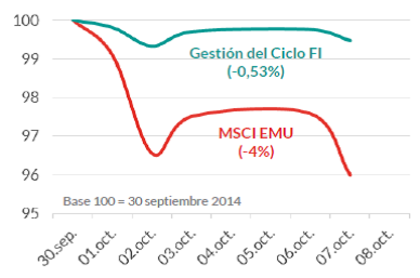

Venta masiva de riesgo (bolsa) y compra de refugio (deuda pública). Una dinámica que se ha acelerado en las últimas sesiones y lleva al MSCI UME y al IBEX35 a perder más de un 6% desde los máximos de 5 de septiembre (4% en octubre). Los activos emergentes y las materias primas también ha sido objetivo de venta.

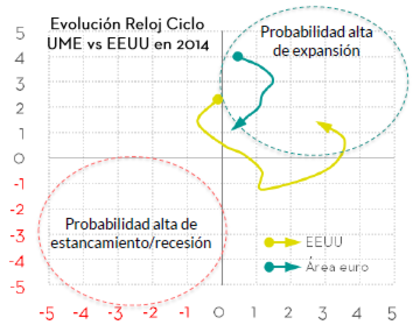

…¿nueva recesión en UME?

Las probabilidades de una nueva recesión en el área euro (probabilidad del 30% a 6 meses vista según el FMI), principal catalizador de la venta de riesgo. El reloj del ciclo UME con el que trabajamos apunta a una recesión (o serio estancamiento) como el escenario más probable en la parte final de 2014. Un escenario que podría mantener bajo presión las cotizaciones bursátiles en área euro.

El balance de la Reserva Federal se para

Una posición en el ciclo muy diferente es la que observamos en EEUU, con una actividad en franca aceleración después del parón de 1T14. En este bloque el foco de inestabilidad lo encontramos en el balance de la Reserva Federal, con un programa de compra de activos que finaliza ya (QE) y una curva de tipos de interés que empieza a pensar en subida de tipos de interés (a mediados de 2015).

La volatilidad despierta

El resultado de (i) parón ciclo UME y (ii) fin del QE en EEUU es un tensionamiento generalizado de primas de riesgo y volatilidad. A corto plazo esperamos que se mantenga esta tendencia, donde podríamos ver ruptura de soportes importantes en RV, nuevos mínimos en tipos de interés deuda pública y apreciación generalizada del USD.

CÓMO LO ESTAMOS GESTIONANDO

Objetivo del Fondo

Construcción de una cartera con fuentes de rentabilidad diversificadas, en la búsqueda de retornos consistentes a largo de un ciclo completo y evitando fuertes “drawdowns” en períodos de recesiones o estrés financiero.

Liquidez: 40% de la cartera

“Cash is King”. Cuando se trata de descorrelacionar y minimizar “drawdowns” (caída desde máximos) la posición en liquidez es la más eficiente. La “zona fronteriza” en la que se encuentra el reloj del ciclo global (ver carta de septiembre) alertaba de ventanas de inestabilidad en los precios de los activos financieros que gestionamos con esta posición en liquidez.

Dólar, válvula de escape divergencias cíclicas USA/UME

Tenemos un 15% de exposición a USD. La posición relativa en el ciclo de EEUU vs UME, con implicaciones en expectativas de tipos de interés y rentabilidad de los activos, es un argumento muy poderoso para apostar por un EURUSD < 1,20 a medio plazo.

Renta Fija Emergente

9,3% del fondo, distribuido entre emisores públicos, empresa, divisa local y hard currency. Vemos como una oportunidad los potenciales ajustes a la baja en cotizaciones ante la inminente finalización del QE y su impacto sobre activos emergentes. Más allá de las posiciones en carry (financiándose en curva USD) que se puedan deshacer ante la subida de volatilidad en divisa o repunte de coste de financiación, nos atraen los fundamentales del grueso de emergentes (margen fiscal, monetario, balanzas de pagos, etc.)

QUÉ ESPERAR DEL FONDO

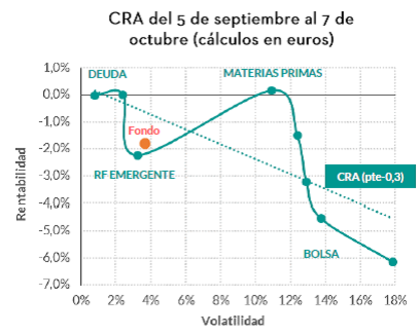

Curva rendimiento activos (CRA)…

Es una forma muy visual y rápida de observar el comportamiento de una serie de alternativas de inversión en un determinado horizonte temporal. En nuestra curva dibujamos en el eje vertical la rentabilidad del activo, y en el eje horizontal el riesgo (aproximado por la volatilidad).

…se invierte en períodos de estrés…

En entornos como el actual, de tensionamiento en primas de riesgo, caída en cotizaciones bursátiles y subida de volatilidad, la CRA se invierte. Es decir, los activos con mayor riesgo (bolsa) han ofrecido menor rentabilidad que los de menor riesgo (bonos).

…¿cómo afecta al fondo?

Una CRA invertida (o con pendiente negativa) presionará al valor liquidativo del fondo, sobre todo en aquellas posiciones que tengan riesgo (bolsa). Sobreponderar liquidez y “refugio” será la mejor forma de enfrentarse a una CRA invertida. Al contrario, si la CRA empieza a coger pendiente (buen comportamiento de la bolsa vs bonos) el peso de la cartera deberá desplazarse hacia activos de riesgo (bolsa, inmobiliario).

Simulemos escenarios. Y si…

¿Cuánto podría caer el fondo si empeora la situación y se la CRA se invierte más? ¿Y si el mercado se recupera? ¿Qué cabría esperar del valor liquidativo del fondo? Calculamos la sensibilidad del fondo a la CRA para intentar aproximar impacto de una serie de escenarios. Los vemos a continuación.

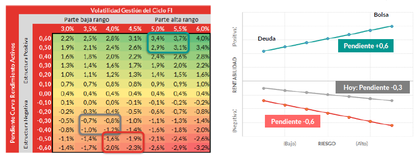

¿Dónde estamos?

Ahora lo que tenemos delante es una Curva Rendimiento Activos (CRA) con una pendiente negativa de -0,3. En estas condiciones lo óptimo es intentar situar la volatilidad del fondo en la parte baja del rango. Y es lo que estamos haciendo (volatilidad del 3,7%). Esta combinación nos da el rendimiento estimado o aproximado del último mes (cuadro gris).

¿Hacia dónde vamos?

Dos alternativas. (1) Mejora la CRA y coge pendiente (+0,6). En este escenario deberíamos elevar la volatilidad del fondo a la parte alta del rango para capturar mejor esta recuperación (menos refugio y más riesgo). Estimamos rentabilidades del orden del +3% en este escenario (cuadro verde). (2) Profundiza el deterioro y el estrés, llevando la inversión de la curva a -0,6. Mantener la volatilidad anclada sería fundamental para acotar las pérdidas al -2% (cuadro rojo).