André Kostolany dijo en su día algo así como “No hay que seguir los acontecimientos con los ojos, sino con la cabeza”. Por esta razón, lo que ocurra con AENA no lo sé pero he intentado aplicar la lógica de inversión en la empresa.

Empezamos por ver lo que hay de la propia empresa. Balances y cuenta de resultados.

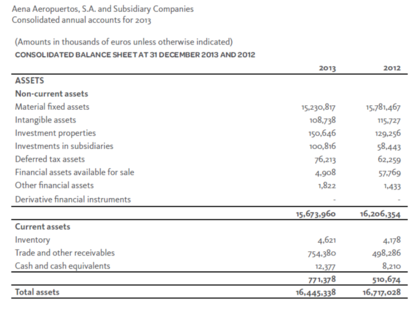

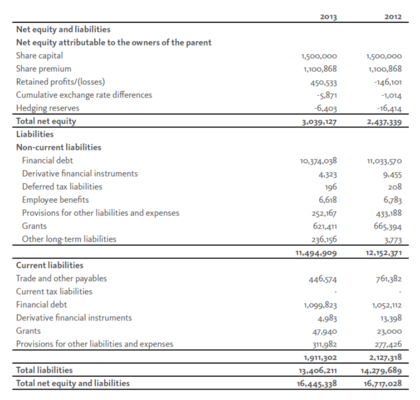

Balance:

Aquí vemos que la empresa está en suspensión de pagos técnica, ya que pasivo corriente (current liabilities) > activo corriente (current assets) .

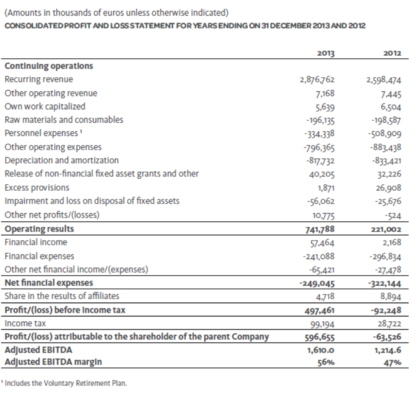

Cuenta de resultados

Aquí vemos que los beneficios aumentan notablemente del 2012 al 2013 gracias a la reducción de Personnel Expenses.

Pregunta 1: ¿por qué baja tanto el personal?

En base a estos números vamos a comprar con el sector para saber si la empresa sale cara o barata.

Lo compararemos con:

- Aeroports de Paris

- Flughafen Wien AG

- Fraport AG Frankfurt Airport Services Worldwide

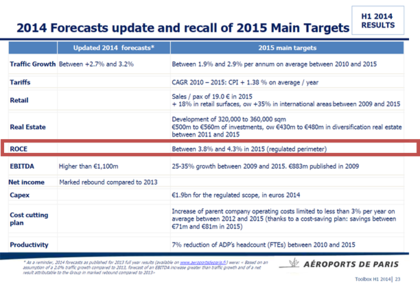

Las previsiones de las empresas cotizadas las obtengo de Bloomberg y las de AENA de los analistas.

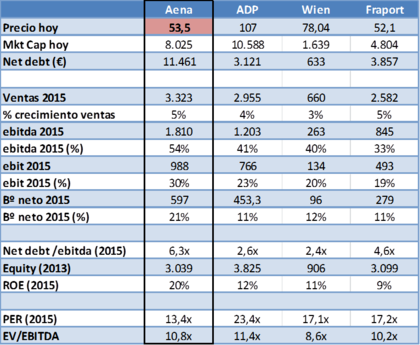

En base a esto me sale el siguiente cuadro:

Ahora vayamos a entrar al trapo mediante el método de comparables:

1. EV/EBITDA

Si las 4 empresas debiesen cotizar a igual EV/EBITDA podríamos decir que Aena cotiza más o menos al promedio de las otras tres empresas. Luego, está a precio

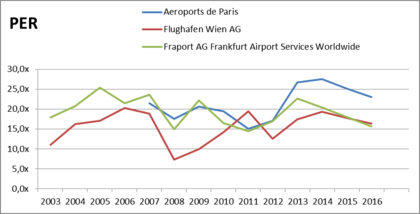

2. PER

Si lo comparamos por PER podemos ver que Aena cotiza con descuento respecto a sus rivales, por tanto debería acercarse al PER promedio del sector que está en 17-18x.

Por tanto, el potencial sería 34%. [PER Sector / PER aena -1]

Ahora vamos a las preguntas.

Pregunta 2: Qué preferís, ¿una empresa a PER 17x endeudada a 2.4x Net debt / ebitda o una de PER 13.4x endeudada 6.3x? como la respuesta no es directa, la comparativa de PER tampoco lo debería ser. Para poderlo hacer deberíamos ajustar la deuda a todas las empresa por igual.

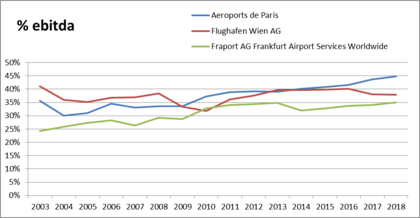

Pregunta 3: ¿Por qué el margen ebitda de AENA es del 54% si los demás nunca han alcanzado dicho importe? En 2013 obtuvo un 56% y el previsto en 2015 es del 54%.

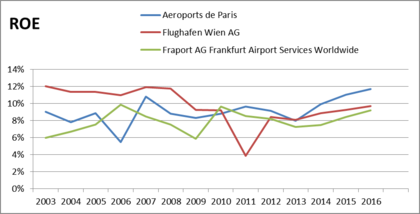

Pregunta 4: muy relacionada con la 3, ¿por qué tienes un ROE del 20% cuando los demás está al 10%?

Además, según ADP, la rentabilidad la tienen limitada por el regulador.

No tengo ni idea lo que hará la acción, pero me quedan muchas preguntas sin responder antes de invertir.

Nota: este documento no es una recomendación de compra o de venta. De forma directa o indirecta tengo posición en las acciones aquí mencionadas. Los comentarios son a título personal.

Hola Xavier:

Muy buen artículo. Aunque no me gusta el método de comprabables para valorar empresas, sí que nos ayuda a entender mejor por donde pueden ir los tiros.

Con respecto al desproporcionado ROE, estoy casi seguro que se deberá al alto nivel de endeudamiento. Sería más interesante en este caso, fijarse en el ROA.

Un saludo.

gracias!!

excelente apreciación. el ROA de Fraport,ADP... van del 5,7% de Fraport al 6,6% de ADP. Para Aena, en 2013 y 2014 (previsto) es de 4,5% y 5,5% respectivamente. subida importante del 1%.

un saludo

El inversor George Soros ha puesto los ojos sobre Aena. El "gurú" financiero, según Bloomberg, ha ordenado la compra de acciones por valor de 400 millones de Euros.

De hecho, George Soros ha expresado a los bancos colocadores su intención de convertirse en un socio cualificado de Aena, según asegura hoy el diario Expansión.

Saludos.

seguramente le habrán respondido a las preguntas, mientras no obtenga respuesta.

un saludo!

Vamos...... que lo que nos está cobrando AENA en monopolio es excesivo atendiendo al márgen, comparado con otros gestores aeroportuarios. Mira que se me hace raro estando en España, porque las tasas y los impuestos nos hacen ser competitivos.

La OPV se puede considerar ahora mismo un asunto de Gobierno, pondrán toda la carne en el asador para que salga bien.

Salió bien ;)). Si es que a veces complicarse ... estaba telegrafiado.

AENA es un negocio millonario. La pega es la deuda pero el Cash flow es un río y los gastos ya están hechos. Si el precio de la acción es barato, el negocio será genial

Hola Xavier,

Creo que esto resuelve tu primera pregunta:

http://www.elmundo.es/elmundo/2012/10/31/economia/1351712817.html

Un saludo.

Excelente Joan!!! ahora se entiende una partida y el margen. Entonces se entiende la mayor rentabilidad ROE.

un saludo

Gracias x tu analisis, Xavier.

+ Monopolio publico.

+ Sale al mercado con los deberes hechos: reduccion de personal a cargo del Estado y pacto con sindicatos y sindiflautas.

+ Negocio en expansion: cada vez se vuela mas.

+ Ahora bajo gestion privada y accionista a retribuir...

... el makillaje contable para colocar la OPV a FFF, como los 4 ratios 1 cifra pabajo y otra parriba... me dan igual!

Estoy con George, que esta OPV es de las de traca. Imperdible.

CG

Muy interesante Xavier, como siempre.

Gracias !

De momento EXITO, las respuestas las da el mercado, teneis que grabaros a fuego porque la experiencia y la estadistica lo dice que cualquier OPV de este calibre tiene subida el primer dia SI O SI, y es oportunidad unica, otra cosa es que vendas el primer dia como voy a hacer con un +17%, pero vamos hasta BANKIA la subieron el primer dia, EDREAMS etc etc, en America ALIBABA igual +20%, es raro muy raro que una opv no la lancen desde el primer dia, luego otra historia será, pero estadisticamente esto es la realidad-.

Ya esta a 101 euros, y un dia como hoy festivo, ( no compran manos debiles) la conclusion es clara ha sido una gran oportunidad, y leccion para los hipoteticos value, los comparables de cuenta no valen para nada,la bolsa son estrategias a veces corporativistas que se escapan al analisis.

hola Juan,

eres un crack... y lo sabes, como diría Julio.

En ningún punto del artículo decía que no había que acudir. sólo que tenía las preguntas planteadas. Si hubiera tenido las respuestas entonces me hubiera posicionado. Pero no fue el caso.

me sabe mal el malentendido, no era ninguna posición, sólo resaltar las preguntas.

Cada uno invierte según su mejor criterio, en mi caso tengo que responder ante mis inversores y familiares así que no puedo decirles que invertí o no en una empresa por una corazonada o porque sea condiciones del mercado. Cuando me siento en frente de ellos me hacen preguntas y debo tener la respuesta. De lo contrario no invierto.

y felicidades, me perdí una excelente oportunidad.

No sé Xavier, pero no entiendo que estás haciendo como justificando por las preguntas de tu post Pre-OPV de Aena.

Yo lo encontré muy valioso y con planteamientos completamente coherentes. El análisis fundamental es fundamental para cualquier decisión. Pero está bastante claro que no es ni de largo lo más importante.

Warren Buffet es el mejor inversor de la historia y con seguridad el Value Investing el mejor sistema. Pero para que enganarnos... son un conazo. Desde mi punto de vista tratar de emular a Buffet es algo así como una utopía al alcance de pocos. Xq???

Buffet es sobretodo un business-man... después se maneja en los mercados financieros.

Yo soy infinitamente antes de Soros, Paulson, Singer o Ackman. Otro tipo de estrategia mucho más intuitiva y estratégica. Lo que ocurre es que como comentas, a ver como se lo argumentas a inversores y a tu abuela!!!

En fin, Xavi, puede que con este post el universo te esté diciendo algo y no lo estés pillando... Esperando con gusto tu próximo análisis.

Abrazo,

CG

Carlos tienes toda la razón. Además Soros, Paulson los admiro mucho, a quien también admiro (por su sentido común) es Ray Dalio.

Muchas gracias, me ha servido tu comentario (y mucho).

un abrazo,

Xavier