Hace unos días comentábamos que las manos fuertes por fin estaban aumentando el saldo comprador. Es un fenómeno que comenzó con el doble suelo en los mínimos de enero y febrero del S&P500. Actualizo el gráfico en el que se ve claramente cómo el saldo de las operaciones de más de 10.000 títulos sigue aumentando con fuerza acompañando a la subida del mercado en el S&P500.

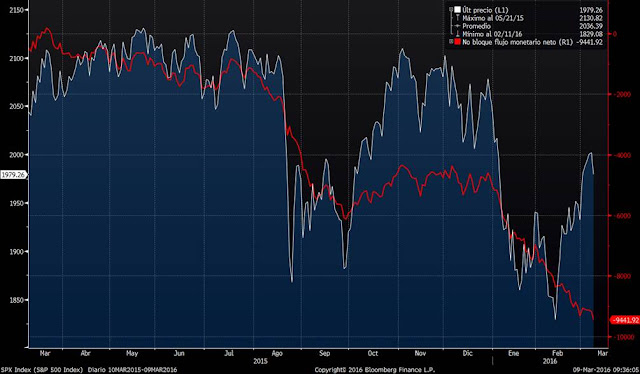

En el gráfico se aprecia cómo estos inversores estuvieron vendiendo todo el año pasado y comenzaron a comprar a partir de la primera semana del año y aprovecharon las caídas de febrero para aumentar claramente el saldo comprador. Contrasta claramente con el saldo comprador de los minoristas. En el siguiente gráfico comparo la evolución del S&P500 frente al saldo de operaciones de menos de 10.000 títulos. No sólo no han participado de las subidas, sino que en la corrección de ayer, volvieron a vender llevando el saldo a mínimos anuales.

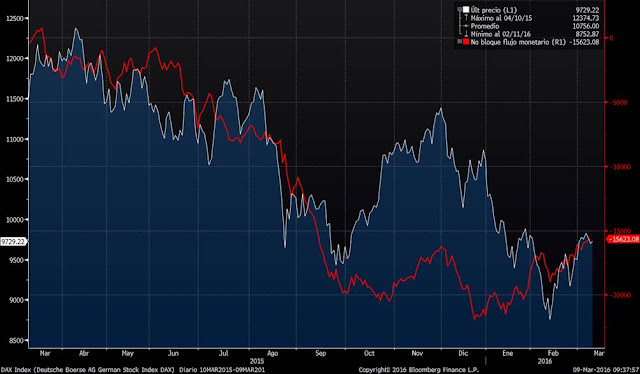

A la vista del gráfico, está claro que los inversores minoristas no se creen nada de la subida y están esperando nuevos recortes de la renta variable. En Europa pasa más o menos lo mismo. El saldo de las operaciones de más de 10.000 títulos. También empezaron a comprar a principios de año y en las últimas jornadas de parón del DAX, ellos han seguido comprando.

Y evidentemente el saldo comprador de las operaciones de menos de 10.000 títulos sigue decreciendo y se ha aumentado estos últimos días tras el parón del índice.

Por tanto, volvemos a estar con los inversores minoristas fuera del rebote. Se han dejado llevar por el pánico vendiendo en los mínimos de enero o febrero y ahora viendo que el fuerte rebote del mercado, no se lo terminan de creer y están esperando a que el mercado recorte para volver a entrar. Así pues, estamos en el terreno idóneo para que se confirme el suelo por el que estamos apostando en los últimos días. Mientras más inversores estén fuera del mercado, más soporte habrá en las futuras correcciones, ya que las aprovecharán para comprar. Evidentemente habrá correcciones, cómo siempre las ha habido, pero la tendencia alcista de corto plazo empieza a ser alcista y a pesar de las dudas de las últimas sesiones, el canal se está respetando en los principales índices.

El futuro del S&P500, tras toparse con la resistencia de 2.000 puntos, ayer corrigió justo a la base del canal alcista y esta mañana cotiza en positivo en lo que puede ser el inicio de un nuevo rebote.

El Eurostoxx 50, igualmente está respetando claramente la tendencia alcista. Al igual que el S&P500, el Eurostoxx 50 se ha frenado en la zona de máximos de final de enero, por lo que los inversores pueden estar esperando a que se supere estos niveles (3.050 puntos) o que se corrija a la base del canal (2980) para volver a comprar. Lo más probable es que nos mantengamos entre ambos niveles a la espera del discurso de Draghi de mañana.

Otro activo que se topó con fuerte resistencia pero que sigue manteniendo el canal alcista iniciado en febrero, es el futuro del West Texas. En el Petróleo volverían las compras tanto si hay una corrección a la zona de 34 dólares cómo si se superan los máximos de esta semana que coinciden con los máximos de diciembre. Estos máximos están situados en niveles de 38.50 dólares.

En cuanto a lo que cabe esperar del BCE, lo más importante que tenemos que tener en cuenta es que tras la reunión del BCE, se van a mantener el tramo corto de la curva en zona de mínimos y con rentabilidades negativas. Además, con el repunte de los precios del petróleo y del resto de materias primas y los últimos datos macro que se están conociendo, lo más probable es que poco a poco vaya desapareciendo el riesgo de deflación. Ayer se publicó el dato de PIB de la zona Euro mejor de lo esperado (1.6% frente a 1.50% anual). Podemos calificar este dato como pobre, pero viendo la serie de los últimos años, debemos darlo por bastante bueno y se puede ver que se mantiene la senda de crecimiento iniciada en el 2013. Además, el dato es mucho mayor de lo que está descontando tanto el mercado de renta variable (caídas superiores al 20% en el último año) como el de renta fija (tir de los bonos alemanes a 10 años al 0.20%).

Por tanto, tras la reunión del BCE sabemos que la tir de los plazos cortos seguirán presionados a la baja por la actuación del BCE y los plazos largos tendrán que verse presionados al alza por la mejoría (o menos empeoramiento del previsto) de los datos macro y expectativas de inflación. En definitiva, tras la reunión del BCE, lo más probable es que se evite que la pendiente de la curva de tipos se aplane o pase a estar invertida (pendiente negativa). Sabemos que históricamente los techos de largo plazo de los mercados de renta variable han venido precedidos de pendientes de la curva de tipos planas o invertidas.

Y es que cuando a un inversor se le ofrece la misma rentabilidad o incluso más por comprar un bono a corto plazo que por un bono a largo plazo, lo que se produce es una clara huida del riesgo. Y si todo el mundo se refugia en activos líquidos, el dinero deja de circular, y el crecimiento se frena. Hoy, nos enfrentamos con una situación en la que el dinero ya ha fluido hacia el activo sin riesgo y este ofrece rentabilidades negativas, por lo que poco a poco tendrá que ir saliendo del “refugio” e ir asumiendo algo de riesgo. Esta teoría contrasta totalmente con la de un final de ciclo de los mercados de riesgo, sino más bien de lo contrario.