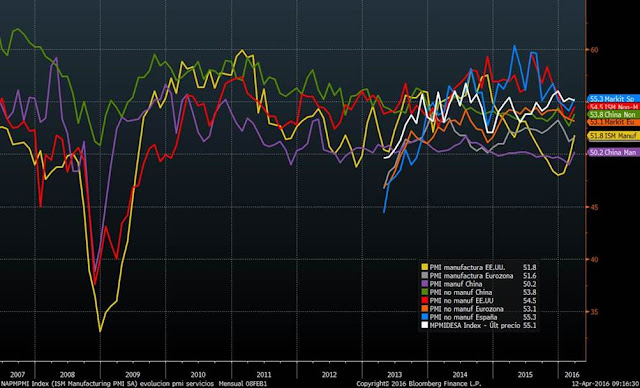

Iniciado el segundo trimestre seguimos insistiendo en la idea de que en los mínimos de febrero se ha podido dibujar un suelo en los mercados de renta variable. Los mercados descontaban en enero y febrero que la economía global estaba abocada a una nueva recesión. Sin embargo, tras los datos publicados del primer trimestre, vemos que ya los datos de marzo están mostrando mejoría y todo apunta a que tras las dudas del arranque del año, los indicadores macro más adelantados están repuntando. Tanto los datos del PMI del sector manufacturero como los datos de servicios. El más destacable de todos es el repunte del sector servicios que claramente está compensando la debilidad del sector manufacturero.

Evolución del PMI servicios de los principales países. Salvo en Alemania (línea blanca) y eurozona. El PMI servicios ha repuntado en todos los países. Y todos cotizan con bastante colchón por encima del nivel crítico de 50 puntos. En el gráfico he puesto el PMI manufacturero de China y de Estados Unidos, ya que ambos han pasado de estar por debajo de 50 a cerrar el trimestre por encima de 50 puntos.

Por tanto, las lecturas de los PMI de servicios y manufactureros nos dejan claro que la situación de debilidad del arranque de año no sólo no ha continuado empeorando sino que la economía está repuntando. Históricamente los períodos recesivos han venido precedidos de varios meses de los datos de PMI por debajo de 50 puntos. Hoy podemos ver que sólo los datos del PMI manufacturero de EE.UU. y de China han estado por debajo de 50 puntos. Ambos ya se han situado por encima de esta barrera crítica alejando los temores a recesión global. Además los datos del sector servicios nunca han estado por debajo de 50, en incluso se mantienen por encima con relativa solvencia.

A los datos macro debemos añadir que la volatilidad y el pánico vivido en el arranque de año, han servido para que los bancos centrales tomen medidas adicionales (BCE y Banco de Japón), o desistan de retirar estímulos (Banco Central de Estados Unidos). En el siguiente gráfico podemos ver cómo en los últimos meses se ha acelerado la expansión de balances del banco central de Japón (verde) y del europeo (línea blanca). Y en la línea amarilla podemos ver que, aunque el programa de recompra de activos del banco de EE.UU. dejó de estar activo hace más de un año, el balance no se ha reducido manteniéndose en máximos históricos.

Por tanto, tenemos apoyo claro de los datos macro. No habrá crecimientos mundiales por encima de las tasas medias, pero se descarta una recesión global. Además tenemos un claro apoyo creciente de los bancos centrales. Sólo nos falta el apoyo de los resultados empresariales para confirmar definitivamente que lo vivido en los últimos meses en las bolsas ha sido un recorte dentro de la tendencia alcista de largo plazo. Y los resultados empresariales se empezarán a publicar a partir de esta semana, por lo que será clave ir viendo si las empresas son capaces de superar expectativas del primer trimestre y mantienen previsión de objetivos para este 2016.